熱門資訊> 正文

美國銀行:在經濟復甦、通脹升溫的當下,入手這17只即將反彈的股票!

2021-03-19 22:22

- 康卡斯特(CMCSA) 0

- 迪士尼(DIS) 0

- 萬豪國際集團(MAR) 0

摘要

1、美國銀行警告通脹即將來臨,多項指標表明通脹壓力正在逐漸加大。

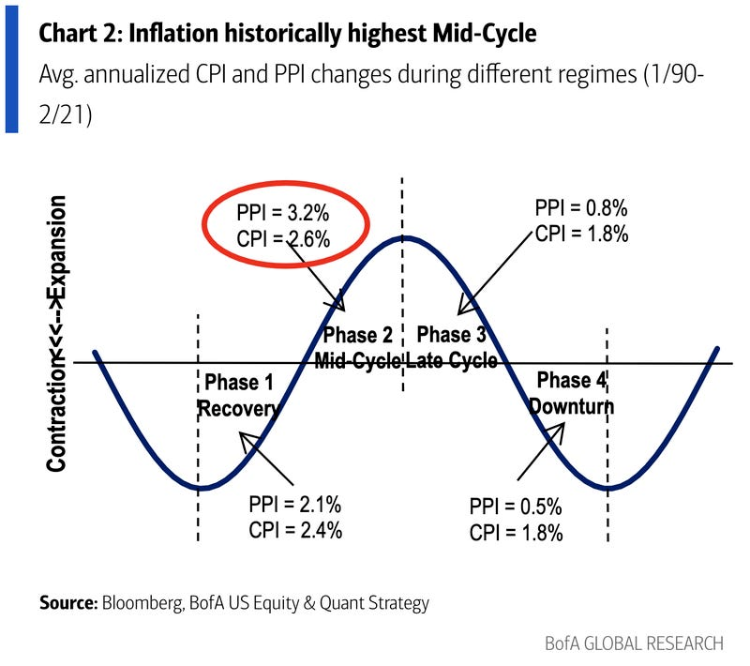

2、我們挑選出17只廉價的股票,這些股票很可能受益於經濟復甦以及通貨膨脹。美國銀行警告通脹即將到來,該行的指標已轉向周期中期,這一階段的通脹通常最為強勁。

美國銀行3月16號最新的基金經理調查顯示,通脹是投資者的最大風險,通脹是投資者的「最大尾部風險」,自去年2月以來首次取代新冠成為調查中的頭號風險。這一警告與摩根士丹利上周的觀點相呼應,摩根士丹利的意外通脹指數兩年來首次轉為正值。

美國銀行首席投資戰略分析師Michael Hartnett及其團隊都認為今年將會是個通脹的轉折點,投資者應該預計股票的長期收益會收窄。爲了幫助投資者準備應對逐漸加大的通脹壓力,美國銀行的股票和量化策略團隊於3月15號發佈了一份研究報告,告知投資者們該如何調整倉位。

該團隊回顧了20世紀60年代末的通脹時期以更好地瞭解什麼樣的資產能提供最優回報。他們發現,小盤股和價值股是表現最好的股票之一。小盤股還受益於美國的資本支出周期,分析師認為資本支出周期同大宗商品的通脹高度相關。

美國銀行股票和量化策略分析師Jill Carey Hall指出:「在這種階段,小盤股和價值股的表現通常會優於大盤股和成長股。我們預測今年的利潤回升和經濟回彈也佐證了這一點。」

Hall指出,在拜登政府的領導下,小型股還讓投資者有機會從支持小企業的情緒中獲益,並關注社會和收入平等。此外,最近幾十年來加劇財富不均、降低收入水平的大型公司可能會受到更多監管,這會使小盤股進一步受益。然而,幾個月來,許多主要投資者一直在建議轉投小盤股。所以,現在還有機會嗎?美國銀行分析師認為還是有機會的,分析師強調,按遠期市盈率計算,小型股較大型股有10%的折讓。

歷史數據顯示,小盤股平均溢價3%。分析師還強調,積極管理型基金仍未就通貨膨脹進行倉位調整。分析師指出,這些基金減持銀行支持通脹的投資組合,增持反通脹投資組合。Hall表示:「儘管小盤股在經濟復甦時期的資產負債情況較好,在通貨膨脹時歷史收益表現優於大盤股,但是相關基金的重倉股一直都是超大型公司,而小盤股的倉位很低。」美國銀行認為這17只股票很有可能受益於經濟復甦和通貨膨脹,而且市值沒有過高。

Hall表示,榜單上的股票近一半是中小型股,但也囊括了能源、材料等行業的公司,這些公司的股價相比於歷史均值而言都有大幅度的折價。

康卡斯特集團(CMCSA)

市值:2620億美元行業:通信服務目標價:68美元距離目標價的上行空間:19%分析師評論:康卡斯特當前估值為2022年EV/EBITDA值的8.7倍,遠低於美國同類企業。疫情后的經濟重啟十分有利於NBC環球的媒體運營,該公司將受益於其主題公園遊客數量的上升。復工復產也有利於該公司的影視部門。Peacock是NBC DTC服務部門,將受益於廣告市場的提振。

迪士尼(DIS)

市值:3580億美元行業:通信服務目標價:223美元距離目標價的上行空間:13%分析師評論:儘管有更好的增長前景,迪士尼的核心業務(剔除DTC)當前相比標普500指數低了30%。儘管Disney+推出的時間還不到18個月,但迪士尼已提高了訂閲價,而且公司主題公園的需求被壓抑,公司一直專注於產量管理。更多電影院得以重開,將有助於公司電影業務的發展,而體育賽事的日程趨於正常化,將有利於該公司廣告業務的發展。

萬豪酒店(MAR)

市值:490億美元行業:非必需消費品目標價:150美元距離目標價的上行空間:-0.1%分析師評論:萬豪受益於通脹,因為房價和收入也會隨通脹水漲船高。此外,同長期租賃合同的費用不同,酒店房價每天都可以根據需求和成本調整。Shaun此前預計該行業的營收要到2025年才能回到2019年的水平,但是最近Shaun又寫道,考慮到近期價格指數回彈的速度比全球金融危機時期要快得多,收入恢復可能加速。

赫斯(HES)

市值:220億美元行業:能源目標價:95美元距離目標價的上行空間:31%分析師評論:儘管在年初以來反彈后,某些石油和天然氣股的風險回報已變得不那麼積極,但Doug Leggate仍認為赫斯有上漲的空間,並認為相比於WTI原油價格而言,該股有46美元的折價。赫斯在圭亞那與埃克森美孚有合作項目,該項目是石油行業內資本使用效率最高的新開發項目,這將會在近十年內給赫斯的財務狀況帶來大幅改善,提供現金流,助力公司增長,而與此同時,很多同行公司都沒有取得發展。

全球燃料服務(INT)

市值:20億美元行業:能源目標價:41美元距離目標價的上行空間:15%分析師評論:現在疫苗推動經濟重新開放,空運、水運、陸運的燃料需求恢復正常,全球燃料服務將大大受益於交易量的上升,而不斷上漲的燃料價格也會推動該公司營收增長。

西方石油(OXY)

市值:290億美元行業:能源目標價:32美元距離目標價的上行空間:5%分析師評論:儘管在年初以來反彈后,某些石油和天然氣股的風險回報已變得不那麼積極,但Doug Leggate認為西方石油仍有上漲的空間,並認為相比於WTI原油價格而言,該股有52美元的折價。更高的石油價格有利於增加該公司的現金流,而鉅額現金流有利於公司降低債務規模,特別是考慮到資產出售。我們認為西方石油可能將淨負債減少80億美元以上。

信安金融(PFG)

市值:170億美元行業:金融價格:61.55美元目標價:64美元距離目標價的上行空間:4%分析師評論:壽險公司通常與通貨膨脹呈正相關。資產負債表上的負債部分往往是固定的,而資產部分能夠更快地與負債複合。在信安金融內部,它的零售壽險賬簿主要利用這一點。

CNH Industrial NV(CNHI)

市值:210億美元行業:工業目標價:17.5美元距離目標價的上行空間:14%分析師評論:CNH是僅次於Deere的全球第二大的農業裝備製造商。糧食市場供不應求,農民對設備的需求也在增加。CNH的股價遠低於Deere,縮小差距的潛在催化因素包括可能剝離IVECO商用汽車業務。該公司還任命了一位新的CEO,該CEO的工作重點是提高生產率和簡化業務。

艾默生電氣(EMR)

市值:550億美元行業:工業目標價:100美元距離目標價的上行空間:8%分析師評論:我們認為,艾默生電氣是油價上升和油氣市場(該公司大概20%營收來自該市場)復甦的主要受益者。艾默生電氣改進了其自動化服務,使公司能在油氣終端市場的結構性轉變(更重視生產率)中處於優勢地位。該公司擁有穩定的定價權,並受益於通脹的終端市場(如油氣市場)。第四季度的訂單流有力地表明收入將會呈現「V型」復甦。

Herc Holdings Inc(HRI)

市值:30億美元行業:工業目標價:125美元距離目標價的上行空間:26%分析師評論:考慮到建築業項目正在恢復正常,以及2020年相關公司清理了很多設備,二手設備的價格走高,根據以往的經驗,這很可能會導致設備租賃的價格走高。儘管商業建設業務仍然相對疲軟,但隨着經濟重開、復甦,該行業有望改善現狀,有可能推動設備租賃的價格進一步走高。同時,即將到來的基建法案也是個利好消息。

Knight-Swift Transportation(KNX)

市值:80億美元行業:工業目標價:52美元距離目標價的上行空間:13%分析師評論:卡車運輸的估值不像其他運輸那樣過高,該集團還能夠向客户收取更高的燃油附加費,而且,由於需求強勁和庫存較低,該集團有能力將更高的勞動力成本轉嫁出去。

派克漢尼汾(PH)

市值:400億美元行業:工業目標價:385美元距離目標價的上行空間:23%分析師評論:派克漢尼汾不僅能夠從產業復甦中獲益,該公司還是行業最好的公司之一。該公司股票與採購經理人指數(PMI)高度相關,但我們認為該公司雖然是PMI記錄的公司之一,但是表現卻不侷限於此。在PMI周期早段峰值前,該股表現已經非常強勁,我們認為克漢尼汾的槓桿率高於業內平均水平,也因此將受益於通脹。

Herc Holdings Inc(RHI)

市值:90億美元行業:工業目標價:86美元距離目標價的上行空間:10%分析師評論:核心的人才解決方案部門運營在2021年第二季度將同比下降27%,該公司應該會在經濟復甦期間出現大幅反彈。此外,如果工資上漲,他們會把大部分工資增加的成本轉嫁給臨時工,只保留一小部分,直接體現在淨利潤中。

聯合太平洋(UNP)

市值:1430億美元行業:工業目標價:239美元距離目標價的上行空間:12%分析師評論:因為鐵路交通運輸比起貨車運輸更加廉價,行業競爭有限,因此有着定價權。鐵路運輸公司也能通過提高價格來轉嫁高昂的燃料成本。同時,該公司在行業內有着很強的競爭力。由於停工停產的影響,去年春季該公司運力下降超過20%。

博通(AVGO)

市值:1840億美元行業:信息科技目標價:550美元距離目標價的上行空間:22%分析師評論:Vivek認為博通掌握着業內最大的定價權,將會受益於企業支出的重啟以及5G的使用。隨着更多的人重返辦公室或出行旅遊,對寬帶服務的需求上升,對於5G的需求也會因此上升。該公司當前的估值是 EV/EBITDA的14倍,處於合理區間,因此還有很大上行空間。

美國鋁業(AA)

市值:60億美元行業:材料目標價:37美元距離目標價的上行空間:17%分析師評論:美國鋁業屬於金屬礦業,將受益於通脹,而且對比其他獲得買入評級的公司來説,AA的股價似乎是最低的。電氣化的趨勢、電動汽車需求上升都會推動鋁金屬的價格走高。

Axalta Coating Systems(AXTA)

市值:70億美元行業:材料目標價:37美元距離目標價的上行空間:24%分析師評論:塗料公司擁有強大的定價權,因為客户市場相當分散,塗料成本相當低。AXTA的估值也相當有吸引力,尤其是相對於關鍵的建築塗料品牌而言,這些品牌也面臨着艱難的競爭。隨着人們重返工作崗位並開始旅行,汽車等交通工具里程數的提高將有利於售后塗料業務。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠