原創精選> 正文

ETF周報|新興市場瘋漲!3倍做多韓國股指ETF周漲超20%

2020-12-07 18:10

- Direxion Daily South Korea Bull 3X Shares(KORU) 0

- 3倍做多半導體指數ETF-Direxion(SOXL) 0

- 2倍做空天然氣-ProShares(KOLD) 0

1. 上周美股ETF漲幅榜

上周五,道瓊斯指數收盤再次刷新歷史新高,一周累計漲1.03%,而納斯達克上周也累計上漲2.12%,標普500一周累漲1.67%。

然而,美國救護車協會主席阿倫·雷納特近日表示,如果沒有額外的政府援助,911急救系統終將在第三波疫情暴發之際崩潰。

疫情惡化、經濟反彈乏力,與股市持續“高奏凱歌”之間的反差,時不時讓市場研究人士感到擔憂。一些美國市場研究人士再次曬出“巴菲特指標”,指出該指標又逼近歷史新高,提醒投資者警惕風險。

上周美股ETF漲幅排行榜中,3倍做多半導體股票的SOXL一周漲幅接近20%,2倍做空天然氣的KOLD一周累計上漲約28%,2倍做空白銀的AGQ一周累計漲幅約14%。

此外,新興市場股市表現也較為強勁,2倍看多巴西股票的BRZU一周累計升幅達到12.61%,月內漲幅已接近60%!

行情來源:華盛資訊

2. 美國股指ETF表現

美股大型股指方面,3倍做多納指的TQQQ一周累計漲幅6.60%,今年以來累計漲幅高達93.63%。該ETF主要追蹤納指表現,並以3倍槓桿的形式複製納指漲跌幅。

此外,3倍做多標普500指數也錄得5.08%漲幅,但該指數今年以來漲幅僅為5%左右,標普500在年內的表現亦大幅拋售納斯達克綜合指數。

值得注意的是,追蹤小盤股表現的3倍做多羅素2000指數TNA本周上漲近6%,這已經是該指數連續第四周保持強勢,近六個月來累計升幅高達99.22%!

行情來源:華盛資訊

3. 區域市場ETF表現

上周,新興市場再度受到資金追捧,市場趨勢的連續性仍然延續。

漲幅排名第一的是3倍做多韓國股指的KORU,本周累計漲幅達到20.18%,近6個月累計漲幅超過170%!此外,做多拉丁美洲、巴西、哥倫比亞及波蘭的ETF在漲幅上也名列前茅,其中3倍做多拉丁美洲的LBJ一周漲近14%,本月累計漲幅接近70%。

值得注意的是3倍做空富時中國50的YANG本周錄得7.69%的漲幅,在區域ETF漲幅排行榜中位列第八。不過,該ETF在今年已累計下跌近58%。

行情來源:華盛資訊

4. 商品ETF表現

冠狀病毒疫苗研發與分發方面的進展,降低了黃金的避險投資吸引力。然而,金價本周仍錄得漲幅,美國國會就抗疫紓困財政刺激方案重新進行談判,令周內金價得到支撐。Oanda高級市場分析師Craig Erlam表示:“在疫苗方面的利好消息宣佈后,黃金受到冷落。但隨着美國國會兩黨恢復抗疫紓困激性措施談判,人們又張開雙臂歡迎黃金回來。”

本周,貴金屬ETF表現強勢,2倍做多白銀的AGQ、做多鉑金的PPLT漲幅均超10%。2倍做多黃金的UGL也有所斬獲,一周反彈約5.5%。

行情來源:華盛資訊

能源方面,石油輸出國組織及其盟國(OPEC+)周四宣佈將從1月開始將目前的每日減產770萬桶調整為每日減產720萬桶后,價格獲得支撐。原油期貨價格周五收高,本周油價亦錄得漲幅,按照最活躍合約計算,本周WTI原油期貨累計上漲1.6%。

消息刺激看多能源股的ETF強勢上漲,其中GUSH一周漲超10%,2倍做多能源ETF的ERX一周漲8.6%。

行情來源:華盛資訊

5. 一周市場觀點

高盛:通脹已開始迴歸,明年再通脹交易將持續

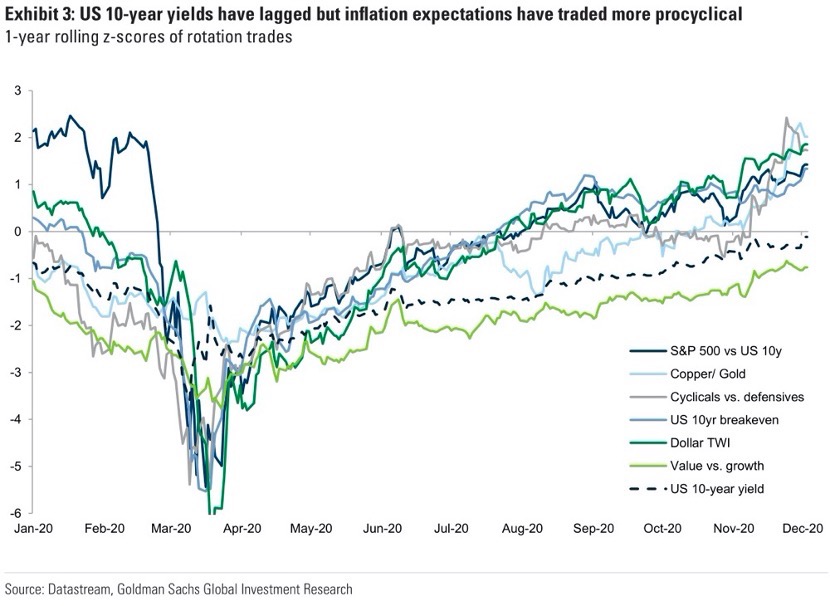

高盛指出,11月以來,在疫苗等諸多利好的刺激下,全球大類資產出現了明顯的順周期輪動,美股的風格從防禦性股票切換至周期性股票,商品方面從黃金切換至銅等工業金屬。高盛認為2021年經濟將會繼續復甦,無論是在大類資產之間還是各類資產內部,順周期輪動也將持續下去。高盛指出,歷史上標普500指數和10年期國債收益率、損益平衡通脹率呈正相關關係。高盛預計,2021年美國國債收益率將會逐步回升,收益率曲線也將逐步變得更陡峭。

資料來源:公開網絡

福奇:美國傳統假期后疫情高峰尚未達到

當地時間12月4日,美國國家過敏症和傳染病研究所所長安東尼·福奇表示,日前美國尚未看到假期過后的新冠疫情最高峰。“我們現在還沒有看到頂點”,福奇表示,這正是“令人擔心”的事情,因為目前數字本身已經非常“令人警覺”。美國於12月3日報告單日新冠死亡至少2500例,是連續第三天單日死亡達2500人,同時當日新增確診病例逼近21.3萬例,是有史以來單日新增最高紀錄。

分析師稱比特幣明年能漲到5萬美元

BTIG分析師朱利安·伊曼紐爾(Julian Emanuel)把比特幣價格與納斯達克100指數做了對比,納斯達克100指數第一次達到峰值是在互聯網泡沫時期,后來花了好幾年時間纔再次達到峰值。考慮到這一點,他認為到明年年底比特幣價格可能達到50000美元。知名比特幣持有者、創辦比特幣交易所Gemini的孿生兄弟泰勒和卡梅隆·溫克沃斯(Tyler and Cameron Winklevoss)近期稱,比特幣“終有一日”會漲到50萬美元,理由是比特幣最終會取代目前價值超過10萬億美元的黃金。

6. 本周關注

宏觀上,投資者需要關注美國疫情進展。

經濟數據方面。投資者需要重點關注中國11月的貿易數據,預計會對大宗商品和商品貨幣產生一些影響。此外,投資者可以簡單留意一下中國11月的CPI數據,在國內疫情形勢得到有效控制、復工復產持續推進的大背景下,業界普遍預測,11月份CPI同比增速或繼續下行、PPI向上修復。周四歐洲的央行公佈利率決議,以及周五發佈的美國11月的PPI數據和美國12月密歇根大學消費者信心指數初值也值得關注。

財報方面,港股本周無重大公司財報公佈。

美股方面,教育機構紅黃藍將於周一美股盤后公佈財報。此外,周四美股市場迎來一批重磅財報:Adobe將於美股盤前公佈財報,好市多、博通、甲骨文將於盤后公佈財報,Lululemon將於盤中公佈財報。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?