熱門資訊> 正文

為什麼越來越多的醫藥公司選擇SPAC上市

2020-12-07 09:35

截至今年的三季度末,2020年上市的SPAC數量達到119個,總規模達449億美元,較2019年全年規模增長了近3倍。在SPAC併購行業的選擇中,以新能源車、生物醫藥為代表的新經濟是主要的併購標的,像房產信息平臺opendoor、激光雷達公司Luminar等均選擇通過SPAC的方式上市。

在生物醫藥領域,11月25日,手持式超聲顯像設備公司Butterfly Network宣佈與SPAC公司LGVW合併,整個併購價格高達15億美元,是醫療領域本年度最大金額的SPAC併購。Butterfly Network曾與Doordash、Snowflake等公司一起入選了CNBC評出的2020年度50大顛覆性創新公司,背后投資人有比爾梅琳達基金、Baillie Gifford和復星集團等機構。

從2019年下半年開始,不少生物醫藥公司開始選擇SPAC的方式上市:

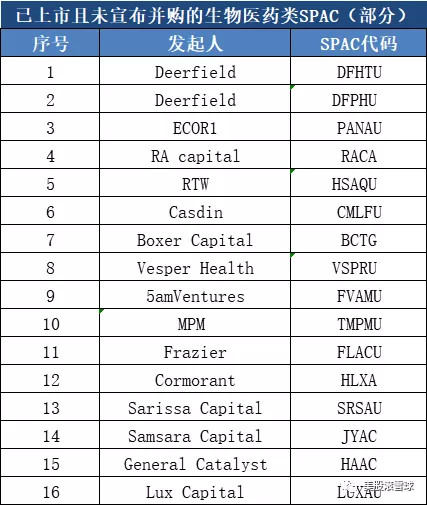

已經完成併購的SPAC中,不少公司的股價漲幅驚人,像IMVT自併購以來,漲幅已逾500%,剛剛完成併購CERE也有50%+的漲幅。而市場上仍有不少SPAC公司處於併購標的尋找中:

為什麼越來越多的醫藥企業開始選擇SPAC作為上市的方式呢,可以從SPAC發起人和被併購公司兩個角度來看:

1、對於發起人(sponsor)的好處

(1)更高的投資收益

在SPAC中,這些專業投資人作為 sponsor,先投入相當於未來IPO募集額度3%左右的資金,為IPO發行提供費用以及維繫SPAC在尋找併購標的期間的運作費用(通常不超過2年)。在IPO時,這些先前投資的資金轉化為上市后SPAC公司的股權,再加上sponsor獲得的普通股以及認股權證等,sponsor最終可獲得SPAC公司20%左右的股權。

雖然上市后(在併購標的前),SPAC股票的流動性較差,沒有變現能力,至少在賬面上,sponsor的這筆投資差不多有6倍的收益,像RA Capital設立的Therapeutics Acquisition Corp(RACA)、 Casdin 設立的CM Life Sciences(CMLF)都是獲得6倍以上的賬面收益。

(2)更多的投資份額

對於生物醫藥投資機構而言,他們總是無法在優質的醫藥企業上市前的crossover round和IPO中,以合適的價格拿到足夠多的投資份額,而在SPAC中,機構有望拿到20%左右的公司股份。

此外,sponsor還會和SPAC公司簽署一些附加協議,比較常見的是在完成對標的公司併購的同時,進行PIPE(Private Investment in Public Equity)融資,同時保證sponsor在PIPE融資中有一定比例的額度。

對於投資晚期醫藥公司的PE基金而言,獲得較為成熟的醫藥公司的較大投資額度,這一點更為重要。

(3)更多的退出選擇

生物醫藥機構往往持有較多的未上市醫藥公司股權,傳統情況下,退出通道主要有兩類:IPO或被其他大藥企併購,而現在又多了SPAC作為第三選擇,尤其是對於機構自主孵化的醫藥公司(具體參見海外生物醫藥投資新模式:投資機構控股創新葯企),機構對這些公司的把控力度更大,更容易採取SPAC的方式上市。

2、對於被併購醫藥公司的好處

(1)更少的股份稀釋

傳統的IPO流程下,往往是在IPO前進行一輪crossover round融資,該融資的主要目的是爲了給IPO發行時進行定價,類似我們説的PRE-IPO輪,crossover round對於生物醫藥公司尤為重要,因為投資人需要花時間去了解這些技術門檻較高的公司。

通常情況下,擬上市醫藥公司需要在crossover round稀釋20%左右的股份,在IPO時又稀釋掉20%左右的股份,考慮商綠鞋機制,稀釋的股份可能會更多,crossover round和IPO往往在一年左右的時間相繼發生,意味着短期內稀釋掉40%以上的股份,這對於醫藥公司原有投資人不是很友好,因為相較於其他行業,醫藥研發需要的資金非常多,幾乎每家創新葯企每年都要進行一次融資,在IPO之前稀釋太多,會減少原有投資人的收益。

而採用SPAC方式,醫藥企業大概稀釋掉10%~15%的股份,相較於傳統的IPO模式,對原有股東利益的保護更好。

(2)更短的上市時間

傳統的IPO需要6個月~1年左右的時間,而在此期間,很多不確定性容易發生,比如醫藥企業自己或競爭對手研發管線的數據發佈、市場環境的變化等,都會給IPO定價帶來較大的不確定性。

而SPAC公司上市時間則不超過6個月,完全可以看到企業所涉及概念成為市場熱點時再去上市,近期不少新能源車產業鏈公司都是藉着特斯拉和蔚來的額度採用SPAC方式上市。

(3)更多的定製化融資條件

相較於傳統IPO,SPAC方式可以為生物醫藥企業和投資人留有更多的定製化空間,常見的有:

在併購定價方面,被併購醫藥企業是與sponsor直接溝通,只要sponsor夠專業,就不難發現醫藥企業的平臺或管線價值,而在傳統的IPO場景下,企業的定價源於各家資方在簿記期間的報價;

在其他附屬條件方面,被併購醫藥企業可以與sponsor約定一些管線研發上的里程碑事件,作為併購定價的條件,而這些定製化的因素,無法在傳統的IPO中實現。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號