熱門資訊> 正文

成長股投資周記----又一支十倍股-激光雷達

2020-11-25 16:57

今天直接上乾貨,最近在研究汽車制動駕駛的標的,通過不斷研究,發現了一隻激光雷達的好標的---GMHI,對應的是Luminar,過程中也研究了VLDR。

先直接説一個核心觀點:

一、好行業--市場規模

自動駕駛離不開激光雷達,雖然Musk説不用激光雷達,那是因為激光雷達貴,如果激光雷達能夠達到1000美元或是500美元,我相信會有越來越多的汽車自動駕駛採用的。

激光雷達解決什麼問題,最核心的問題就是天氣、視線不好的時候,激光雷達幾乎不受影響,可以構造出三維立體圖像。把自動駕駛的安全性從99%提升到99.99%。

Velodyne的S1文件顯示,到2022年,激光雷達預計將成為一個價值120億美元的龐大產業,僅汽車這一部分就有望在2026年增長到近170億美元。

170億美元的市場足夠支撐一個千億市值的大公司。

隨着新能源汽車的發展,自動駕駛高速發展,激光雷達幾乎是從0開始的行業,這個0是指產品研發到商業化銷售,目前還沒有大規模商業化銷售,是一個新興從頭開始的行業,這種都是巨大的機會。

二、好公司--GMHI的護城河

GMHI是Luminar反向收購的殼公司的股市代碼,已經達成協議,而且目前財報都是Luminar在主導,就等12月美國證監會通過。

1、GMHI目前不是最大市場份額,目前市場老大是VLDR,但是Luminar已經獲得了主流汽車制動駕駛的認可:

包括沃爾沃、豐田,特別是最近Mobileye也要採用Luminar的激光雷達。包括蔚來也準備採用Luminar的激光雷達

2、Luminar把固態激光雷達下降到500-1000美元的範圍,記住,固體激光雷達是方向,目前的機械旋轉式的激光雷達會被固體秒殺。

3、Luminar採用了是1550nm激光,對人眼無害,可以大功率,而其他家都是905nm的激光,對人眼有害,無法搞大功率。而1550nm要求採用銦鎵砷材料,目前的905nm是硅材料,只有Luminar掌握了此技術。可以秒殺其他競爭對手。

4、Luminar鞏固1550nm激光的護城河,和供貨商都簽訂了排他性的採購協議,確保供應鏈、生產製造的獨家性。其實,專利並不能很好的保護自己。看看VLDR和禾塞等簽訂專利交叉許可就可以知道。

5、Luminar有個天才少年羅素,高中就開始搞雷達,大學進入斯坦福,拿到彼得·蒂爾的投資就退學創業,大家想想比爾蓋茨、Dell、Oracle的Larry,都是大學退學創業。而且羅素的起點比他們都高,上來就拿到彼得·蒂爾的投資,這個傳奇風投大家要高看一眼,4年前只有他預測川普會當選總統。而且Liminar才幾年就融資2.5億美元,還沒有IPO之前。而行業老大VLDR,上市IPO才融資2個億。所以一出生就吊打行業老大。

羅素就像是為激光雷達而生的,他也必將成為這個行業的王者。

所以,Luminar未來可以一統汽車激光雷達市場,不斷創新,拉開和競爭者對手的差距。

三、Luminar和行業老大VLDR的對比

談到Luminar,就必須談到目前的市場老大VLDR,其創始人也是傳奇人物,Velodyne Lidar的創始人David Hall在參加DARPA挑戰賽(無人駕駛汽車競賽)時發明了現代LIDAR。當時,LIDAR僅掃描一個點,但是David Hall創建了一個LIDAR系統,該系統旋轉了許多激光,創建了環境的3D地圖,從而永遠改變了整個行業。在完成DARPA課程的車輛中,六分之五使用了Velodyne的解決方案。

VLDR最高的時候佔到激光雷達的80%市場,各個汽車商以拿到VLDR的貨為競爭力,對於汽車廠商,要拿到VLDR的貨並獲得支持之前要先交100萬美元,可見市場供需關係是如何扭曲的,也可見激光雷達市場的巨大市場需求。

但是太好的一個市場把VLDR慣壞了,VLDR在以下幾個方面失策了:

1、最貴的VLDR激光雷達要8萬美元,嚴重限制了大規模推廣,有製造的問題,但是製造的問題是可以解決的,但是VLDR由於獲益豐厚,沒有快速降低成本,給Luminar創造了機會。現在雖然VLDR已經意識到問題而且開始重視問題,但是為時已晚。

2、在自動駕駛的汽車激光雷達創新不足,早期只有VLDR可以量產,所有的自動駕駛都找VLDR,VLDR一直死抱905nm,沒有像Luminar這樣用1550nm,形成護城河。到目前為止VLDR也一自説905nm夠用,而沒有奮力拓展1550nm形成產品。這從側面也説1550nm技術難度很大,是個護城河。

3、VLDR現有的市場也足夠大,VLDR的汽車激光雷達佔比不足50%,其他市場,如無人飛機、智慧城市等佔了比較多的市場,這些市場規模沒有汽車制動駕駛大,還能接受高價格。所以對汽車激光雷達的重視程度不足。

4、激光雷達最主要的市場就是汽車自動駕駛,這個規模是驚人的,Luminar一開始就看上這個市場,而且專注於這個市場。可見Luminar的市場眼光更高一籌,如果在這個市場取得了技術和市場優勢,以后反打其他市場應當是很容易的。

四、Luminar的估值

Luminar預計2020年底,訂單額將達到約10億美元(最近一段時間更新到15億美元),到2025年將超過100億美元,如果能交付一半,都至少有50億美元的營收,考慮到后面還不斷的新訂單進來,假定2025年有50億營收,這個高速成長的公司,並且有可能成為行業的壟斷者,至少可以30 PS,也就是可以到1500億市值。

作為和GMHI交易的一部分,Luminar的股東將在交易完成時獲得約2.718億股Gores Metropoulos普通股,現有5000萬股,合計3.2億股, 1500億市值對應的是468元。未來還有巨大的潛力空間。目前股價為13,還有36倍。

五、Luminar創始人的傳奇歷史---行業顛覆者

羅素17歲創立Luminar,與他從小的興趣緊密相關。

據CNBC報道,在羅素從小被視作「天才」,11歲,他已經在家里的車庫搞出了一個研究實驗室。

並且在10-11歲時,羅素已經開始接觸編程。他曾經改造了任天堂NDS遊戲機里的程序,以使其具備手機的功能。

到了14-15歲,羅素開始沉迷於激光雷達,琢磨如何更好地創建3D圖像,並花了好幾年的時間呆在加州大學爾灣分校的Beckman激光研究所,設計AR和無線能量傳輸項目。

於是,高中還沒畢業,他就創立了Luminar。

不過,真正投入Luminar的工作,是在1年之后。在此之前,羅素被斯坦福大學錄取,專業是應用物理。

在斯坦福,他申請到了硅谷著名投資人彼得·蒂爾設立的獎學金,共10萬美元。

這錢怎麼花?當然是創業了!於是,羅素愉快決定退學,和小夥伴一起投入Luminar公司的經營,專注於研究汽車用的激光雷達。

當時,羅素就放下豪言,要製造出比其他競爭產品更高質量、更便宜的激光雷達傳感器,「顛覆」LiDAR行業。

Thiel 的背書讓 Russell 的公信力大幅提升,同時他還找到了在光子學行業摸爬滾打 25 年的老兵 Jason Eichenholz 一起創業,Eichenholz 在這個領域擁有 10 項重要專利。

2016 年和 2017 年,Luminar 先后收購了兩家關鍵公司:

· Open Photonics

· Black Forest Engineering

Open Photonics 是一家致力於光學和光子技術商業化的開放式創新公司。Luminar 現任 CTO Jason Eichenholz 曾是 Open Photonics 的 CEO。

這次收購幫助 Luminar 獲得了激光雷達領域優秀的技術人才。

Black Forest Engineering 一直專注於研究高性能 InGaAs(銦鎵砷)接收器,配合 Luminar 設計的 ASIC,可以實現更好的光子效率和動態範圍。

銦鎵砷替代了常用的硅,而這種新材料可比硅貴得多。

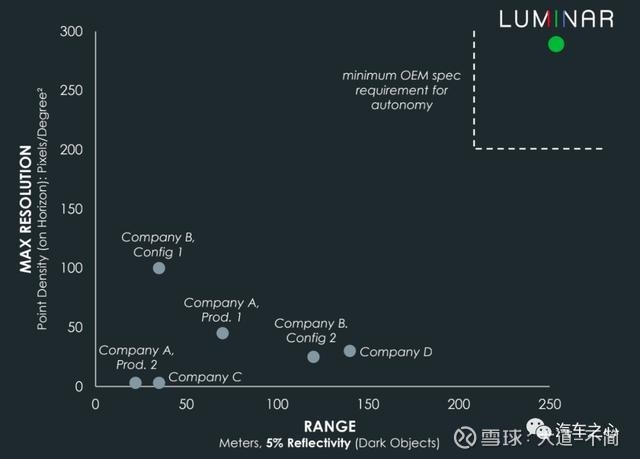

Russell 曾提出一個目標:推出比競爭對手質量更好的激光雷達——分辨率比對手高 50 倍,探測範圍也能高出 10 倍。

爲了讓激光雷達看得更遠,激光就得有更大的功率。現在的激光雷達波長一般為 905 納米,這個波長屬於人眼不可見的範圍。

但如果功率足夠夠大,激光雷達還是會傷害到人眼。如果想增加功率還不傷害人眼,就得使用 1550 納米的波長,而使用硅材料打造的接收器實現不了 1550 納米的波長,只能換用銦鎵砷。

看看 Russell的眼光,他選擇了成本高得多的銦鎵砷。

銦鎵砷的成本是普通硅基材料的 10 倍。而且在未來幾年,成本也不會大幅下降。

這時 Black Forest Engineering 這個強大的設計團隊的作用突顯出來了。

Luminar 聲稱,通過與 Black Forest Engineering 的合作,解決了銦鎵砷成本昂貴的問題。

最后,Luminar 不但做出了光電探測器,還一併把解析和傳遞信號的芯片也解決了。與此同時,接收器的成本也從數萬美元跌至驚人的——3 美元。

Russell 在一次專訪中表示,配合 Luminar 生產的 ASIC,只需要一丁點銦鎵砷,能將產品做到非常低的價格。

除此之外,Luminar 的研發團隊還增加了接收器的「動態範圍」。

就像瞳孔會根據光線情況不斷調節一樣,激光雷達接收器也傾向於接收那些保持在某個強度的脈衝(光子飛行的距離越遠,強度就越弱)。

經過不斷打磨,Luminar 的接收器已經能掌握各種不同強度的脈衝。

這些都是Luminar的技術創新,並形成護城河。這里面,反應了羅素的眼光,包括選用人才,能夠找到業內最牛的人並一起共事。

看看Luminar是如果在技術上吊打競爭對手的,在距離和分辨率上,遠超對手,

六、Luminar的市場優勢---幾乎壟斷汽車自動駕駛激光雷達

luminar的絕對領先的技術優勢,也給Luminar帶來了幾乎壟斷性的市場

幾乎所有大的自動駕駛玩家都要用Luminar的產品,用了就有競爭優勢,否則就是技術落后。

這里面大家關注一下蔚來,蔚來也採用Luminar,説明蔚來的眼光不一般,比那啥小鵬強多了,小鵬好像國產的機械師式的激光雷達,期待蔚來的下一輛激光雷達車,至少在國內可以領先小鵬,雖然小鵬目前在自動駕駛上有一定的先發優勢(或是抄的優勢),這里不得的不説蔚來原創雖然起步晚,但是一定能行的遠。

Luminar 預計,到 2025 年乘用車將佔 Luminar 70% 的收入,其次是卡車(15%)和其他細分市場(9%),最后纔是 Robotaxi(6%)。

從 2022 年開始,Luminar 主要收入來源包括:

· 單純售賣激光雷達硬件

· ADAS 解決方案(硬件+軟件)

· 高速公路解決方案(硬件+軟件)

這個Iris不超過1000 美元,支持levle 4

如果汽車廠商只是需要 Level 2/3 的功能,Luminar 還能提供更低價的「虹膜」套件,成本不超過500,

Luminar已在乘用車,卡車和自動出租車等垂直行業獲得了總計50個商業合作伙伴,約佔目標客户生態系統中主要參與者的75%。Luminar的商業吸引力不斷提高,這帶來了將其12個OEM計劃和項目從開發階段轉換為生產的機會。2020年在其三個主要垂直領域取得的主要成就包括:

乘用車– Luminar從2022年開始獲得業內首個針對消費類汽車的批量生產協議。Luminar仍按計劃進行,首批Iris傳感器現已在車輛上運行。Luminar與處於發展各個階段的前十大汽車製造商中的七家合作,並計劃在2022年至2025年之間量產。

大家看看沃爾沃採用Luminar的激光雷達的英姿

Luminar和沃爾沃的合同可能會達到「數億美元"

在位於奧蘭多的一個面積為136000平方英尺的光學工業中心里,Luminar已經將一個激光雷達裝置的製造時間從大約一天縮短到了八分鍾。在過去的一年中,Luminar的員工數翻了一倍,達到了350人左右。公司還聘請了摩托羅拉的產品專家Jason Wojack來領導它們的硬件團隊。來自汽車工業供應商Harman的Alejandro Garcia負責管理生產製造。

與此同時,Luminar已經在研究下一代傳感器了----Luminar的創新能力在行業中遙遙領先。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?