熱門資訊> 正文

美股醫藥投資:行業的勢與力

2020-11-25 16:48

簡單講講美股的醫藥板塊。

美股醫藥股這個行業大類,其實不叫醫藥(pharmaceuticals),準確來説應該叫大保健股(healthcare stocks),其包括醫藥股(pharmaceuticals,一般是綜合大藥廠)、生物製藥股(biotech,生物科技)、醫療器械股(medical equipment)、健康保險股(health insurance,也被生動地叫成買單股 payer stocks)和 醫療服務股(healthcare provider,醫院、牙科診所啊啥的)。

有人可能對pharmaceutical 和 biotech 的公司搞不清,有人認為其中差別,就是像輝瑞那樣的綜合類大藥廠和像ImmunoGen那樣的創新葯小作坊。但biotech里也有像人民的希望·丙肝的絕望Gilead Sciences 這樣的大藥企。我做了個表簡單列明 pharma 和 biotech有如下幾個區別,當然並不絕對(比如規模):

有些人會猶豫應不應該去投資這一塊,畢竟醫藥股專業知識深奧晦澀、行業錯綜複雜。

首先,到底要不要給組合加上大保健股的敞口,完全取決於你的投資能力、目標與偏好。但如果你是定投美股的寬基指數,那有很大一部分敞口,就是暴露在醫藥股上。就算你投的是QQQ這樣的科技股指數,也有7%其實是投在了大保健。

這個行業市場太大。除非你一心求死,不然大保健對每個人都是剛需中的剛需,是鋼需。美國更是如此,老美對其個性生活的質量有迷之追求,consititution 里寫你有」生命、自由和追求幸福的權利「,不但要活着還要活得體驗好。 從定期體檢、定期找家庭醫生、接種疫苗,到吃藥、手術,不管是救命、續命還是生活升級,付費意願高漲。

老美在醫療保健上的花費,一年大概3.6萬億,佔GDP的17%;攤到平均人頭上,一個人就是一年1.1萬美金。其中最主要的消費是醫療保險。平均每一個美國家庭一年要花2萬左右(作為福利僱主會出大頭)。所以沒有醫保對於老美而言,就如同舉着火把橫衝火藥廠一樣惶恐。

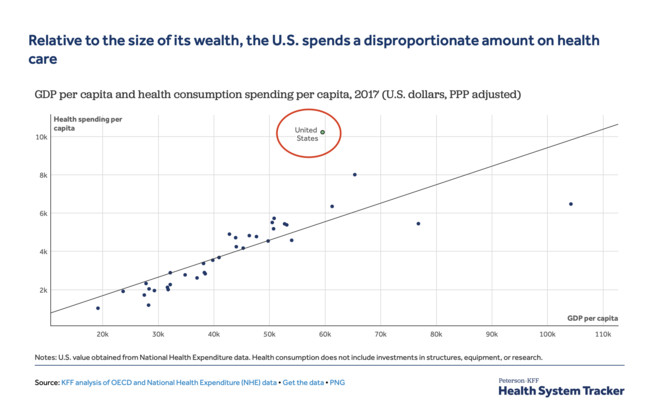

橫向對比來看,老美在醫療上的消費一枝獨秀,是絕大多數發達國家的兩倍(比如不講衞生講浪漫的法蘭西人均還不足5000美元)。以至於美國整個大保健行業有80萬家公司,僱傭了全國1/8的就業人口。從下圖可以看出(縱軸是人均醫療開支,橫軸是人均GDP),美國的醫療開支與GDP的關係;一般規律是GDP越高醫療花費越高,但美國在整個迴歸分析里就是一個無比尷尬的「局外人」(outlier)。

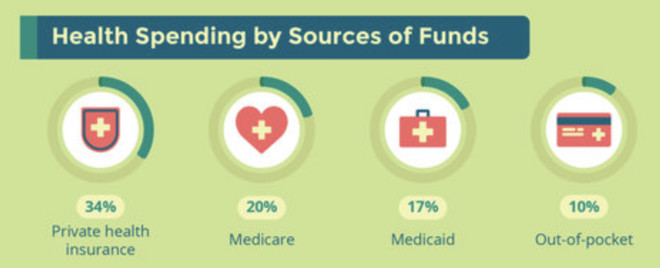

那誰來為這個3.6萬億付費呢。根據醫療補助計劃服務中心.(CMS)的數據(見下圖), 34%是私營保險公司,20%是聯邦醫療保險,17%是聯邦醫療補助,10%是消費者自費。所以對於美國的大保健行業,有一句話,叫羊毛(醫藥費)出在狗(政府、保險公司)身上,但最后是豬(納税人)買單。

大保健股主要分為以下幾種。

醫藥股(pharmaceutical stocks):就是綜合大藥廠,他們是吃產業鏈整條魚的玩家,從研發R&D到生產製藥到市場營銷,管線多、明星藥多、東方不亮西方亮、現金流穩定。代表公司就是Johnson & Johnson、Phizer、Merck、Roche等等。CDC在2018年做的一次研究,48%的老美在過去一個月內服用過處方藥,24%的人服用超過三次,12.6%的人服用超過5次;你去看醫生100次,74次醫生會給你開某種藥。老美基本上都是行走的藥罐子,吃藥強國。

生物製藥股(biotech stocks):如前所述,biotech與醫藥股有一點重合,但一般側重於living organism的研究,比如基因療法、荷爾蒙療法,等等,代表公司包括Gilead, Amgen, Celgene, Biogen, Moderna。

醫療器械股(medical equipment或medical supply stocks):就是各種醫療器械設備公司,這個細分板塊有幾個特點,一是產品高度多樣性、各種設備儀器——小到結紮夾(此結紮非彼結紮),大到核磁共振儀——事無鉅細、非常繁瑣。二是高毛利,設備類50%+毛利,高值耗材80%毛利,諸如Boston Scientific這樣的公司,整體毛利率常年穩在70%左右。三是單品種的天花板比藥低,不會有像神藥Humira(修美樂)這樣每年賣200億美元的現金奶牛。醫療器械的主要玩家有Stryker, Johnson & Johnson, Medtronic, Boston Scientific等等。

醫療保險股(health insurance):又叫買單股,說白了就是提供商業醫療保險的保險公司。保險公司受政策面影響比較大,比如在奧巴馬醫改下有一堆非常挑剔、苛刻的規則要遵守,但其疫情下整體表現還不錯,整體利潤率幾乎翻番,因為許多選擇性的醫療項目大為鋭減。只要桑德斯這類噩夢不成為現實,此板塊投資價值還不錯。主要玩家包括UnitedHealth Group, Humana, Anthem, Centene, and Cigna。

再來談談目前投資美股大保健的五大驅動力。

一、 盈利驅動。從2015年到2020年,標普1500 大保健板塊的淨利潤年複合增長率8.1%(標普1500指數的基非常寬,包括了標普500大盤股指數+標普400中盤股指數+標普600小盤股指數),作為對比,整個標普1500指數的利潤增長率大概是2.4%,在所有行業板塊里,IT的利潤增長排第一(9.9%),金融第二(8.6%),大保健可以排第三(8.1%)。

二、人口驅動。醫療板塊的增長邏輯,就是人口越來越老,且越來越難死,老而不死是為肥。以美國為例,2020年大約有17%的人口年齡超過65歲,且根據美國普查局的預測,到2050年會達到22%。想到1950年此數字僅僅為8%,大趨勢明顯。(作為對比,中國2020年65歲以上人口為13%。絕對值巨大。)老老美花在醫療續命上的消費必然遠大於其他人羣,CMS有個數據將紡錘形的兩極做對比,85歲以上的醫療花費平均是32903美元,是兒童青少年(0-18歲)花費3749美元的8.7倍(2014年)。

三、疫情驅動。疫情對醫藥保健板塊,我認為疫苗啥的都次要,深遠的影響有兩點:

第一點是疫情前,老美對醫藥大廠生物製藥公司是普遍鄙視與仇恨,為什麼?——因為頻繁拉盤漲藥價。比如之前阿克曼滑鐵盧的Valeant公司,模式就是併購+漲價,粗暴且豪橫。然后就有某些善於取悦選民的驢黨大佬,叫嚷着要砍死big pharma了。而新冠疫情一來,大家發現,藥貴總比沒藥好。Harris Insights and Analytics的調查,發現40%的受訪者表示對醫藥公司,態度回暖。

第二點是大保健上雲(telemedicine),在接觸厭惡期,遠距醫療——就像雲辦公雲會議一樣——需求猛漲,對行業產生永久性的塑造。實踐表明,90%的初級保健(primary care,由家庭醫生提供)的就診,在雲上就能完成。許多的doctor visit,見面是對雙方的褻瀆。

((疫情之下,MSCI全球大保健指數(黃色)表現遠好於MSCI全球指數)

四、數字信息技術驅動。科技股+大保健股= medtech。medtech就是通過數字化技術改造大保健行業——比如人工智能、機器人、3D打印、數字化監測技術等等。這個我剛吹完科技股,就不多吹了。

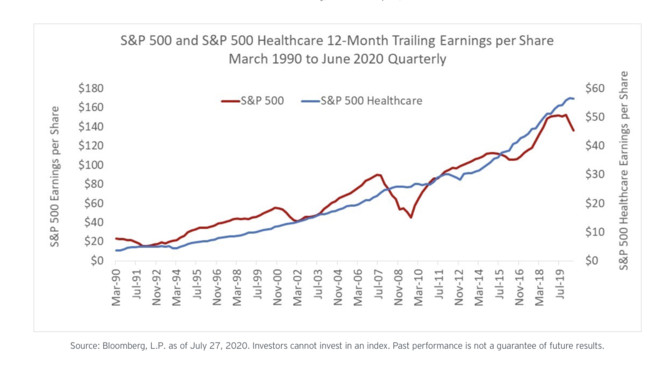

五、 抗周期。醫療是鋼需,因此大保健板塊的盈利相比,波動性就比大盤小很多。下面這張圖是標普500(紅色)和標普500大保健指數(藍色)1990年至今, TTM 每股收益(EPS)的表現。可以明顯看到標普500的盈利是有周期性收縮的,而大保健板塊的盈利波動明顯更小。在疫情前的三次盈利衰退期里,標普500的EPS平均下跌27%,而標普500大保健的EPS平均上漲14%。眼下的疫情衰退期里,也正複製這個故事。

如果你是個價值型投資者(注意不等同於價投啊),那麼美股大保健板塊是個有吸引力的板塊,因為其估值(以利潤為錨)相對於整體大盤的折價,已經創出40年之內的最高值。但投資醫藥股、biotech股最大風險就是研發的不確定性所帶來的股價的巨大波動。我個人是不太碰醫藥股個股的,更不要説biotech,感覺在賭博。但是如果你認同估值吸引和上述的驅動力,投資大保健ETF仍然是一個可選項,長遠而言,我認為回報率要高於大盤迴報。美股大保健的龍頭ETF有這麼幾個:

標普大保健ETF:The Health Care Select Sector SPDR Fund (XLV)

先鋒基金大保健ETF:Vanguard Health Care Index Fund ETF (VHT)

納斯達克生物製藥ETF:iShares Nasdaq Biotechnology ETF (IBB)

美國醫療器械ETF:iShares U.S. Medical Devices ETF (IHI)

標普生物製藥ETF: SPDR S&P Biotech ETF (XBI)

之前有某個biotech公司因為試驗結果掛了,股價崩盤,我就發了一條評論,大意是活該吧投這種孤注一擲的biotech跟詐金花何異。我的評論是一條劣質的信息。但正如方丈所説,雪球是多方討論而不只單向閲讀的地方,一條劣質信息可以通過互動變成優質信息。有一位球友的話,我認為對我有啓發,我就全部摘錄於斯:

「投資biotech 沒有一般人想的那麼可怕,就連Seth Klarman大神的投資組合里都有幾隻biotech 的股票,關鍵還要看你用什麼樣的投資策略,選擇什麼樣的公司。賭臨牀/賭FDA這種顯然是不可持續的,持續穩定的收益還得遵循價值投資/安全邊際的原則。生物醫藥板塊因其專業性其實是市場效率比較差的一個板塊,因此總有機會(陷阱)在等你。藥品本身的專利就是天生的護城河,人體結構/病理的變化性少又解決了需求端的問題,這種特點其實為投資者分析減少了很多變量。所以biotech因其內在的創新性,未來的潛力還是很大的。」

此中潛力,我相信美股是這樣,A股、港股也是如此。巴菲特在三季度加倉了輝瑞、默克等大藥廠的股票,還新建倉了五隻醫藥股。做為增長確定性強、抗衰退周期的板塊配置,長牛的醫藥健康,值得每個嚴肅的投資者瞭解一下——尤其是現在美股醫藥股估值低,可以搞一把value play的時候

風險提示:本文所提到的觀點僅代表個人的意見,所涉及標的不作推薦,據此買賣,風險自負。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?