原創精選> 正文

新股速遞 | 服務超10億用户,螞蟻集團或成全球史上最大IPO

2020-08-26 16:24

作者:華光charlie

在8月25日下午,螞蟻科技集團股份有限公司(下文簡稱“螞蟻集團”)正式在港交所以及上交所同時披露了招股説明書,這也表明距離螞蟻集團實現“A+H”上市越來越近了。

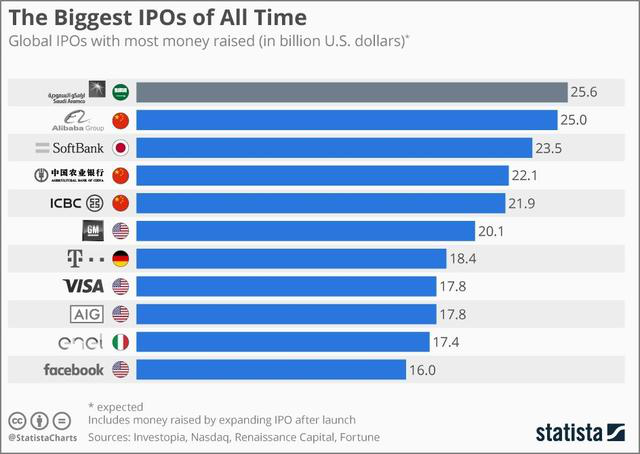

根據外媒彭博社此前報道,螞蟻集團的IPO目標估值為2250億美元,預計A+H共募集300億美元。這意味着,螞蟻集團有望將取代沙特阿美在2019年融資額256億美元,成為全球迄今為止規模最大的IPO項目。

與此同時,螞蟻集團也將成為繼阿里巴巴、騰訊后,國內市值排名第三的互聯網公司。(按遞表當天市值計算)

來源:statista

此前螞蟻集團頻頻傳出IPO消息,而此次公佈招股書,算是第一次正式公開將公司的經營情況、股權結構、財務狀況展現在投資者面前。對於這隻市值超萬億的互聯網金融“巨獸”,投資者最為關心的就是其投資價值有多大,接下來我們看看其真實的基本面。

一公司概況:中國最領先的移動支付平臺和數字金融平臺

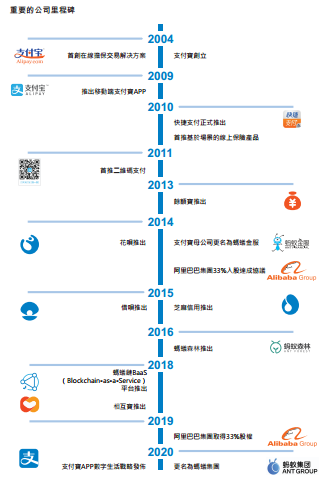

螞蟻集團起步於2004年,在電子商務行業的發展初期,爲了解決消費者和商家之間在在線交易中的信任問題,支付寶應運而生。這項創新的支付解決方案打破了原有的信任壁壘,促進了交易的達成,推動了中國互聯網電子商務的發展。

螞蟻是中國數字支付行業的引領者,並通過科技和創新幫助消費者和商家獲得數字金融服務。

自2011年,螞蟻集團從阿里巴巴集團中脱離出來,開始獨立運營之路。根據艾瑞諮詢和奧緯諮詢研究,分別按照總支付交易規模及數字金融交易規模計算,螞蟻是中國領先的數字支付提供商和領先的數字金融平臺。

來源:招股書

截至2020年6月30日止12個月期間,通過螞蟻平臺完成的中國內地總支付交易規模達到人民幣118萬億元。

螞蟻的數字支付服務收入主要是按照交易金額的一定百分比向商家收取的交易服務費。在全球經濟加速數字化的背景下,螞蟻也提供跨境支付服務來滿足相關需求。截至2020年6月30日止12個月期間,通過螞蟻平臺完成的國際總支付交易規模達到人民幣6220億元。

來源:招股書

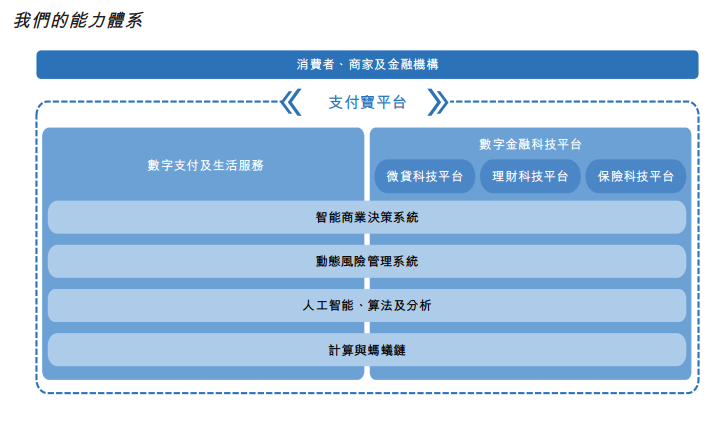

1、支付寶APP服務:

螞蟻旗下支付寶APP服務超過10億用户和超過8,000萬商家。

消費者可以獲取全方位服務,包括數字支付服務,消費信貸、理財及保險等數字金融服務,由第三方提供的外賣、出行、娛樂服務,以及便民服務等日常生活服務。

商家可以接收付款,獲取數字金融服務(如小微經營者信貸及理財產品),並通過支付寶APP和超過200萬個小程序向消費者提供日常生活服務。通過支付寶搜索或添加個性化應用等方式,用户可以很便捷地發現和使用這些小程序及生活服務。

基於螞蟻的智能商業決策解決方案、動態風險管理解決方案及技術基礎設施的支持,金融機構通過螞蟻提供信貸、理財和保險服務。螞蟻為金融機構提供技術支持,開展協作,而不是相互競爭。

2、微貸科技平臺:

該平臺主要滿足消費信貸及小微經營者信貸需求。根據奧緯諮詢研究,按照促成的平臺合作伙伴信貸余額計算,螞蟻是中國最大的在線消費信貸和小微經營者信貸平臺。金融機構合作伙伴主要基於螞蟻促成的信貸規模,向公司支付技術服務費。

截至2020年6月30日,螞蟻與約100家銀行合作伙伴合作開展業務,包括全部政策性銀行、大型商業銀行、全部股份制商業銀行、領先的城商行和農商行、在中國展業的外資銀行,同時也與信託公司合作。

3、理財科技平臺:

該平臺主要服務理財需求。根據奧緯諮詢研究,按照促成的平臺合作伙伴資產管理規模計算,螞蟻是中國最大的在線理財服務平臺。螞蟻助力資產管理機構合作伙伴,面向廣大消費者提供透明、個性化、簡單易懂、低投資門檻的理財方式。

截至2020年6月30日,螞蟻與約170家資產管理公司合作開展業務,其中包括中國絕大部分的公募基金公司、領先的保險公司、銀行和證券公司。螞蟻使用人工智能技術,基於客户的風險偏好進行理財產品的智能匹配。

金融機構合作伙伴則基於螞蟻促成的資產管理規模,向公司支付技術服務費。

4、保險科技平臺:

該平臺主要服務保險需求。根據奧緯諮詢研究,按照促成的平臺合作伙伴保費及分攤金額計算,螞蟻是中國最大的在線保險服務平臺,螞蟻助力保險公司合作伙伴提供品種廣泛、創新、定製化、易於獲得的保險產品,覆蓋壽險、健康險及財險產品。

截至2020年6月30日,螞蟻與約90家中國保險機構合作開展業務。保險合作伙伴主要基於我們平臺促成的保費及分攤金額,向我們支付技術服務費。

來源:招股書

二、行業概況:飛速增長的中國數字支付行業

數字化和移動技術的高度普及帶來了便捷、高效的體驗,將驅動中國數字支付行業的持續增長。

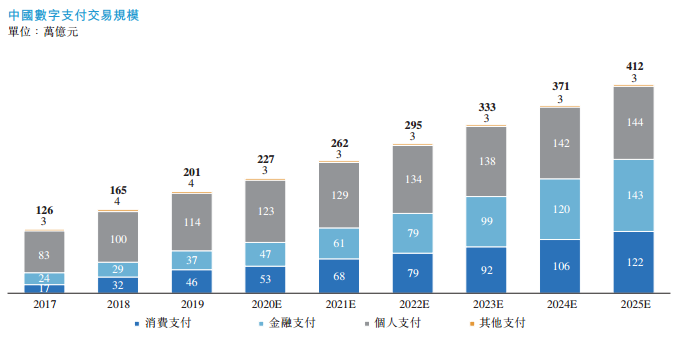

根據艾瑞諮詢的研究,2019年,中國數字支付交易規模達到201萬億元(數字支付包括通過電子錢包進行的消費支付、金融支付、個人支付及其他支付交易)。

數據還指出,2019年,中國的移動支付用户佔移動互聯網用户的比例達87.2%。支付行業的多重因素正在驅動數字支付的加速普及:

對於消費者來説,追求方便、快捷及安全的支付體驗,能夠與在線、線下的日常生活緊密融合;對於商家來説,尋求更低的支付成本、更高的效率、更靈活的支付方式及更好的客户體驗。

來源:招股書

艾瑞諮詢預期,中國數字支付交易規模在2025年將達到412萬億元。

消費支付(或稱商業支付)主要包括電商及在線服務支付、通過電子錢包渠道完成的線下消費支付等,根據艾瑞諮詢的研究,其交易規模預計在2019至2025年間的年均複合增長率可達17.5%,其中主要的驅動因素是電商及線下商家場景中數字支付交易規模的增長。

金融支付則主要包含在線購買理財及保險產品、償還信貸等,主要受益於在線信貸及理財服務蓬勃發展,金融支付交易規模預計在2019年至2025年間的年均複合增長率為25.0%。個人支付市場主要包括信用卡還款、匯款、紅包等。

隨着移動互聯網深入普及、數字支付基礎設施快速建設落地以及消費者和商家的使用習慣轉變,中國社會正持續向無現金社會轉變。

根據中國人民銀行的相關資料,2019年全國非現金支付業務金額達3,779萬億元。非現金支付方式主要包括借記卡、信用卡、貸款轉賬、非電子匯票及電子商業匯票。主要的市場參與者包括銀行、清算機構、電子錢包和收單機構。

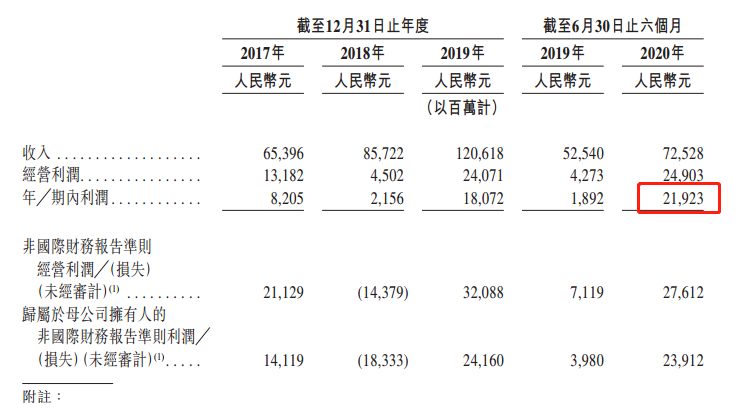

三、財務數據:營收2年增長84.4%,上半年淨賺219.23億元

根據螞蟻集團招股書的財務報表,螞蟻在2017年度、2018年度、2019年度和2020年1-6月,公司分別實現營業收入653.96億元、857.22億元、1206.18億元和725.28億元,2017年度至2019年度年均複合增長率為35.81%;

而盈利能力方面,螞蟻在2017年度、2018年度、2019年度和2020年1-6月,公司分別實現淨利潤82.05億元、21.56億元、180.72億元和219.23億元。

螞蟻集團的營收和淨利潤都呈現增長迅猛的態勢,2019年營收相較於2017年營收,兩年實現了84.4%的增長幅度;而淨利潤在這兩年實現了119%的增長幅度,淨利潤增速甚至要快於營收增速。值得一提的是螞蟻集團2020年上半年淨利潤已經達219.23億元,超越了2019年全年淨利潤。

來源:招股書

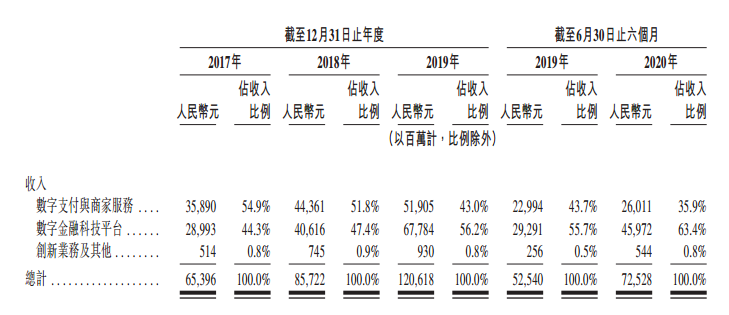

而從收入結構上來看,螞蟻主要營收來源於三部分,分別是數字支付與商家服務、數字金融科技平臺(包括微貸科技、理財科技和保險科技)以及創新業務及其他。

而根據2020年上半年最新數據顯示,數字金融科技平臺對螞蟻營收貢獻最大,佔比達63.4%;數字支付與商家服務則排名第二,佔比為35.9%;創新業務與其他仍處於發展初期,佔比僅為0.8%。

來源:招股書

四、競爭力和風險點

競爭優勢

1、蓬勃發展的支付寶平臺和螞蟻生態系統

支付寶由於通過豐富的服務,連接了中國超過10億的用户、超過8000萬的商家及超過2000家金融機構,更多的服務帶來更高的用户活躍度,而用户活躍度又促進平臺跨業務線降低獲客成本,業務協同效應不斷擴大。

2、深厚的行業積累、卓越的客户洞察和領先的技術

螞蟻的團隊在支付網絡架構和安全專業知識方面非常精通,同時在產品設計、投資者適當性管理、資產配置、風險管理等方面擁有專長,以及在保險產品設計以及覈保、理賠管理擁有深厚經驗。

3、領先的技術基礎設施

公司在大規模、高性能處理能力方面表現優異,如在2019年雙十一全球狂歡購物節,峰值支付交易處理速度可達45.9萬筆每秒。此外公司也注重對數據的加密傳輸、安全協議以及算法,保障保密性和完整性。

4、與阿里巴巴的協同效應

與阿里巴巴集團保持戰略層面緊密協同效應,阿里的電商交易等豐富商業活動有利於數字支付業務開展,也為金融機構合作伙伴提供了大量客户洞察。

風險點

平臺上的金融產品和服務質量、可靠性未能達到預期;未能有效保護用户信息和商業敏感數據安全;未能持續創新致使業務和發展前景受到重大不利影響;

五、股權結構和投資前景

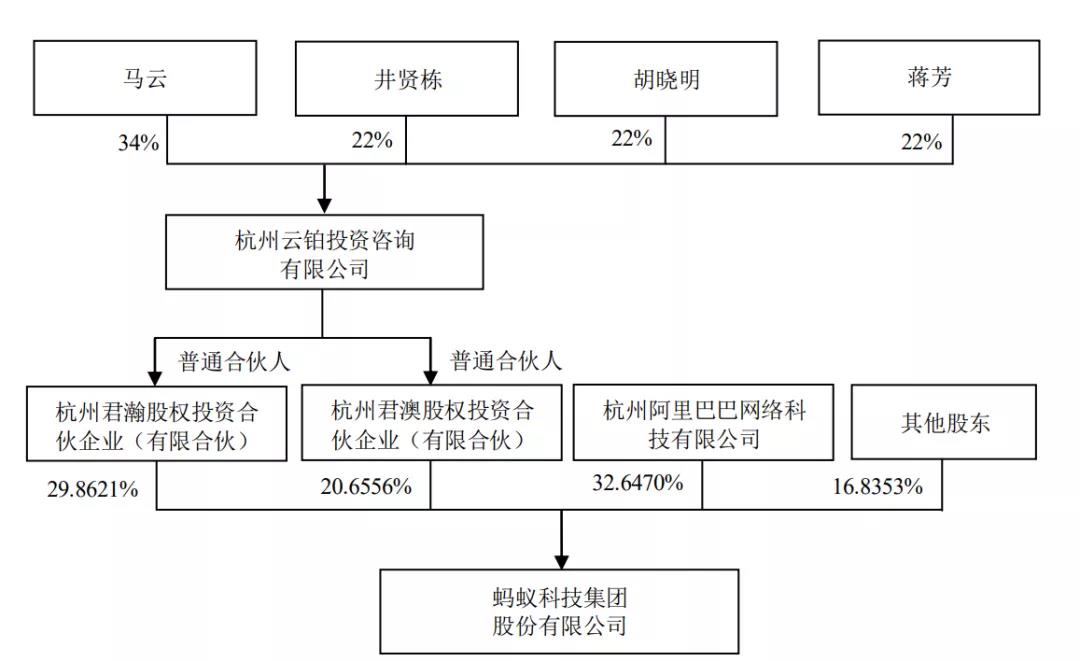

根據招股書顯示,杭州君瀚、杭州君澳作為螞蟻的員工持股平臺,分別持有螞蟻29.8%和20.6%的股份,為控股股東。螞蟻上市完成后,君瀚、君澳合計持股將不低於40%。

杭州君瀚及杭州君澳的普通合夥人及執行事務合夥人為杭州雲鉑。馬雲持有杭州雲鉑 34%的股權,井賢棟、胡曉明及蔣芳分別持有杭州雲鉑 22%的股權。

馬雲能夠實際支配杭州雲鉑股東會與行使螞蟻集團股東權利相關事項的表決結果,並通過杭州雲鉑控制的杭州君瀚及杭州君澳間接控制螞蟻集團50.5177%的股份,為螞蟻集團的實際控制人,井賢棟、胡曉明及蔣芳為馬雲的一致行動人。

同時,實控人馬雲個人持股比例不超過8.8%,他還宣佈捐出6.1億股螞蟻股份做公益,相當於螞蟻發行后總股本的2%。阿里巴巴對螞蟻集團的持股約為32.6%,其他股東持股比例約16.8%。

值得一提的是截至招股書説明日,全國社保基金為螞蟻集團最大外部股東,持股比例約2.9%;中國人壽保險集團持股比例約為1.04%

對於螞蟻集團的估值貴不貴,通過2020年上半年的盈利219.23億元來測算,如果螞蟻上市總市值為2250億美元,那麼上市市盈率約為35。結合螞蟻集團的行業龍頭地位以及多年來保持高速的增長,這個估值看起來並不貴。

機構國信證券認為,螞蟻集團的盈利能力非常突出,超出市場此前對金融科技公司的預期。公司三大主業數字支付、數字金融科技平臺及創新業務所處賽道均具有較高的景氣度,且均具有一定的網絡效應。螞蟻集團作為行業龍頭,有望充分享受行業增長及龍頭效應。

對於螞蟻集團的上市,投資者可以密切期待,參與到這樣一場歷史的IPO盛宴之中。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號