原創精選> 正文

新股聚焦 | 高瓴、淡馬錫持股,臨牀CRO龍頭泰格醫藥值得投資嗎?

2020-07-28 14:14

作者:華光charlie

泰格醫藥(03347)正式在港交所發佈公告,將於2020年7月28日-7月31日招股,公司擬發行1.07億股H股,公開發售佔5.5%,國際配售佔94.5%,另有15%超額配股權。若超額配股權未獲行使,H股部分佔經擴大已發行股本12.5%。

招股定價區間為每股88港元-100港元,每手100股,入場費約10100.77港元,預期將於7月31日定價,8月7日上市。

招股信息速覽

來源:華盛證券

一、公司概況:我國臨牀CRO龍頭公司,高瓴、淡馬錫入股

泰格醫藥創立於2004年,是一家專注於為新葯研發提供臨牀試驗全過程專業服務的合同研究組織(CRO),為全球醫藥和醫療器械創新企業提供全面而綜合的臨牀研究解決方案。

根據弗若斯特沙利文報告,按2019年收入及截至2019年底正在進行的臨牀試驗數量計,泰格是中國最大的臨牀合同研究機構。按2019年收入計算,泰格位於全球臨牀合同研究機構排名前十強。

值得一提的是,2018年6月,也就是泰格醫藥在深交所掛牌上市6年以后,全球兩大私募股權投資機構淡馬錫和高瓴資本通過大宗交易的方式各自購入泰格醫藥500萬股股票。2019年三季度,高瓴資本又將持倉增加到750萬股。

來源:wind

觀察泰格醫藥在A股過往2年的走勢,其漲幅非常可觀。2019年初,泰格醫藥的股價低位還只有36元,到2020年7月股價就已經暴漲至最高118.7元,按照前復權區間最大漲幅可達389%!

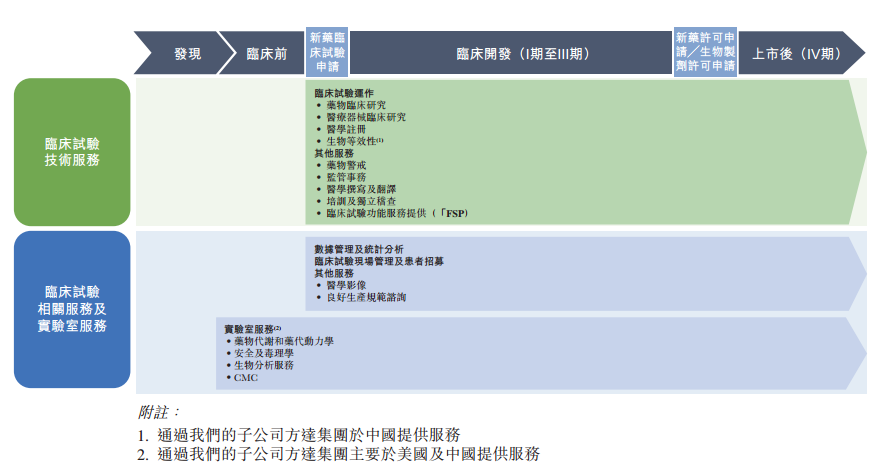

泰格醫藥這樣一隻大牛股,它的主營業務實際上分兩塊,分別是臨牀試驗技術服務和臨牀試驗相關及實驗室服務。

來源:招股書

臨牀試驗技術服務

公司提供創新葯物、仿製藥及醫療器械臨牀試驗運作服務以及與臨牀試驗直接相關的配套服務,包括醫學撰寫、翻譯及註冊服務、以及藥物警戒服務。

臨牀試驗相關服務及實驗室服務

公司還提供在藥物開發過程中至關重要的其他臨牀試驗相關服務及實驗室服務。這類服務主要包括數據管理及統計分析、臨牀試驗現場管理及受試者招募以及我們的香港聯交所上市子公司方達控股提供的實驗室服務。

泰格擁有廣泛、優質而忠誠的客户基礎,包括中國及全球的生物製藥公司以及中小型生物技術公司及醫療器械公司。

根據弗若斯特沙利文的報告,2019年,泰格為全球前20大製藥公司及中國前十大製藥公司中的全都提供了服務。且在業績記錄期間,泰格每年都實現了前十大客户的100%客户留存率。截至2019年12月31日,泰格已簽署合同的未來服務收入金額約人民幣50億元。

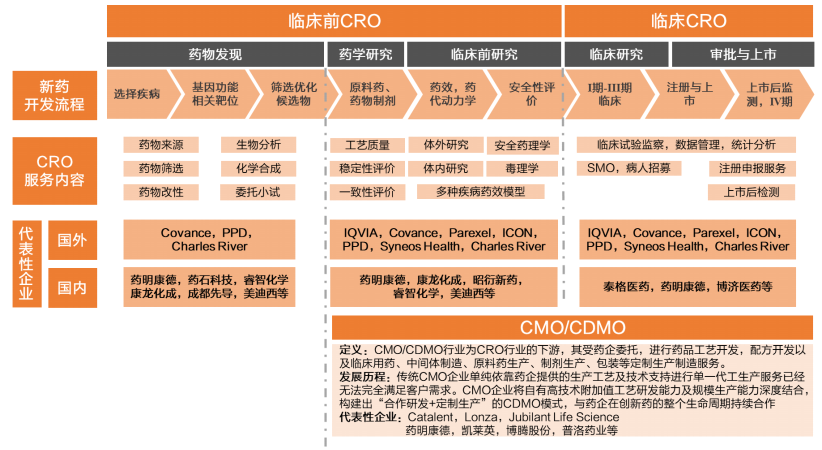

二、行業概況:被譽為創新葯“賣鏟人”的CRO行業

CRO行業被譽為創新葯的“賣鏟人”,為什麼説這是一條黃金賽道呢?

首先定義上合同研究組織(Contract Research Organization, CRO)為製藥、生物技術和醫療器械公司以及政府、學術機構和其他研究實體提供一系列服務,負責實施藥物研發過程所涉及的全部或部分活動,以獲取商業性的報酬,整個行業具有很大的發展空間。

簡單的説就是醫藥企業和醫療器械企業從研發產品到臨牀試驗再到審批、上市銷售的整個過程中,醫藥外包服務產業可以通過服務起到給藥企和醫療器械企業降低成本,加快進度的效果。

新葯研發主要分早期探索-臨牀前研究-臨牀前試驗階段-審批上市等四個主要階段,過去傳統的醫藥企業必須從頭到尾把這四個階段全部完成。

來源:天風證券

臨牀階段CRO是最為關鍵的階段,新葯開發平均耗時10-15年時間,其中臨牀試驗是耗時最長的階段, I 期至 III 期平均耗時 6-7 年,耗費資金平均 12-14億美元,約為臨牀前階段和發現階段的兩倍。泰格醫藥的主營業務正是覆蓋這個階段。

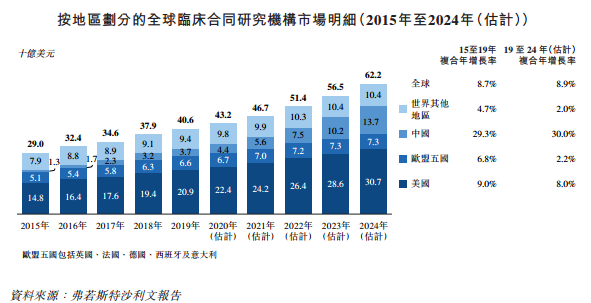

臨牀CRO市場前景非常廣闊,尤其是中國市場前景增長迅猛。

根據弗若斯特沙利文報告統計,美國臨牀CRO市場的規模由2015年的148億美元增至2019年的209億美元,預計於2024年將增至307億美元,2019年至2024年複合年增長率為8.0%。

相對美國臨牀CRO市場而言,中國臨牀CRO市場尚處於早期。中國臨牀CRO市場由2015年的13億美元高速增長至2019年的37億美元,預計於2024年將可達137億美元,2019年至2024年的複合年增長率為30.0%。

來源:招股書

三、財務狀況:淨利潤2年增長近1.5倍

在業績記錄期,泰格醫藥增長強勁。公司的總收入由2017年的人民幣16.83億元人民幣增至2018年的人民幣23億元人民幣,並進一步增至2019年的人民幣28.03億元人民幣,複合年增長率為29.1%。

來源:東莞證券

公司的經調整淨利潤由2017年的人民幣3.01億元增至2018年的人民幣5.49億元,並進一步增至2019年的人民幣7.48億元,複合年增長率為57.5%。

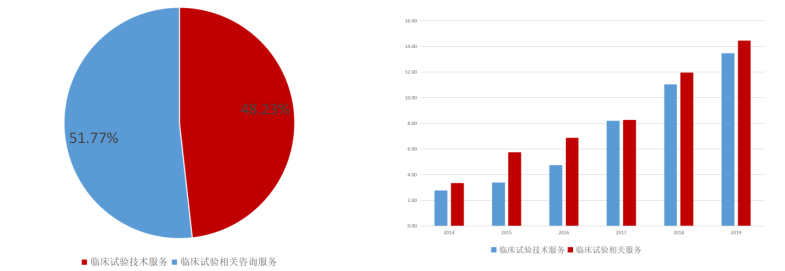

根據 wind,公司 2019 年臨牀試驗技術服務和臨牀試驗相關服務以及實驗室服務營收佔比分別為 48.23%和 51.77%,近幾年兩項服務營收佔比約對半開。

公司業績持續快速增長,從 2014 年至 2019 年,技術服務營收從2.77億元上升到13.47億元,CAGR 為37.21%;相關服務和實驗室服務營收從3.34億元上升到14.46億元,CAGR 為34.06%。

來源:東莞證券

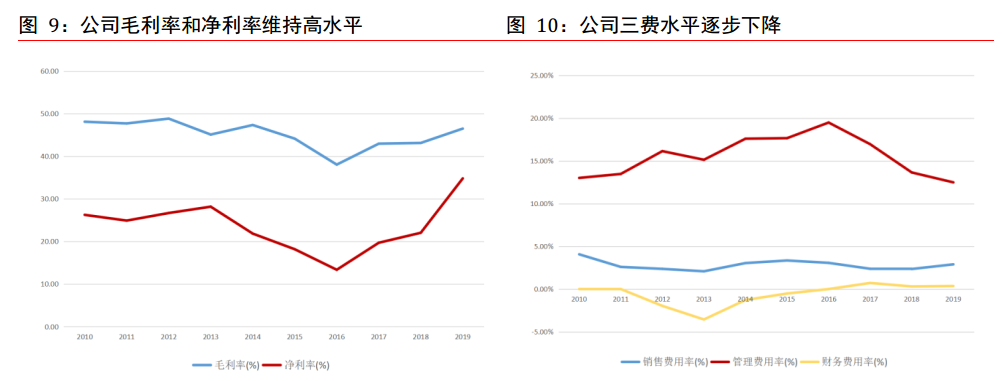

2019 年公司毛利率達到 46.48%,同比+3.37%; 2019年淨利率達到 34.79%,同比+12.76%,毛利率和淨利率提升主要是由於營收大增和投資收益上升,成本控制能力得當,合同金額提升等。

三費方面,2019 年銷售費用率為2.89%,管理費用率為12.49%,財務費用率為0.36%,三費總體水平比2018年下降了0.57%,主要是由於管理費用率的下降。

來源:東莞證券

公司是臨牀CRO企業,人力成本佔比最高,管理費用率近幾年穩步下降有望提升整體盈利能力。

四、競爭力和風險點

競爭力

泰格醫藥子公司眾多,業務覆蓋臨牀CRO服務各版塊

在過去的16年里,泰格醫藥通過不斷收購和成立相關的子公司完善其臨牀CRO業務。截至2019年年報,泰格醫藥共有66家子公司,重要子公司均佔絕對控股權。

泰格醫藥管理層具有資深行業經驗

公司董事長葉小平於2004年創立泰格醫藥,系英國牛津大學免疫學博士學位,北大光華管理學院MBA。曾在西安楊森、施貴寶、羅氏的醫學註冊部工作達10余年,任上海羅氏製藥有限公司醫學註冊總監6年。

公司總經理曹曉春浙江中醫藥大學中醫專業畢業,有近25年藥品研發、註冊和臨牀研究工作經驗,15年企業管理經驗。

其他管理層與子公司負責人多具有豐富行業經驗,在國內外著名藥企有長期的管理工作經驗,帶領團隊確立了臨牀CRO龍頭地位。截至最后實際可行日期,葉小平和曹曉春佔總股本 23.65%和 7.63%,為公司實際控制人。

風險點

訂單增速不及預期,投資收益下滑,新冠疫情的持續時間及對公司的影響超出預期

五、估值以及申購建議

按照本次泰格醫藥港股上市,不觸發超額配股權,H股加上A股的市值區間為419億元-431億元人民幣,按照2019年淨利潤9.75億來計算,上市市盈率在43-44.2之間,顯著大幅低於當下藥明康德(PE TTM:135)和康龍化成(PE TTM:105)的H股市盈率水平。

截至7月27日泰格醫藥收市價格103.84元人民幣每股,H股發行折價幅度達30.6%至15%。同時藥明康德H股和康龍化成H股上市以來較發行價漲幅分別達64%和116.5%,顯示出市場對我國CRO企業的強烈看好。

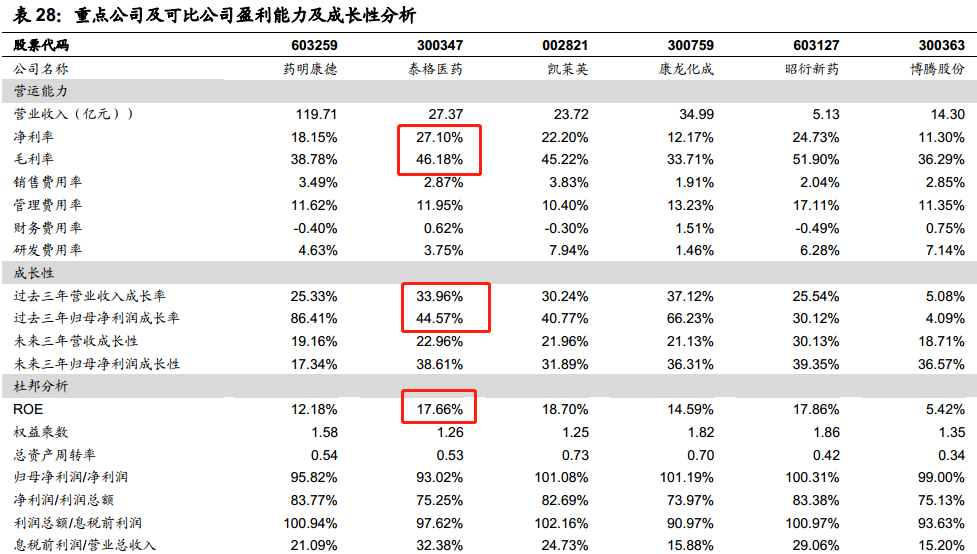

2018Q3-2019Q3,國內CRO企業數據對照

通過行業對比,可以看到泰格醫藥在淨利率、毛利率、營收和淨利潤成長性都排名前列,顯示出較強的競爭力。結合泰格醫藥在臨牀CRO領域的龍頭地位,中國臨牀CRO極佳的增長前景,建議投資者重點關注。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?