原創精選> 正文

熱點解讀 | 全球股市暴跌!市值蒸發超65萬億,投資者應該如何應對?

2020-03-10 15:29

作者:charliehua

3月9日,全球投資者見證了歷史性的一刻:美股史上第二次跌至熔斷。

美國股市周一錄得2008年金融危機以來最大單日跌幅,經濟衰退的擔憂加劇,因油價暴跌和新冠疫情憂慮持續。道指收盤暴跌逾2000點,標普500指數開盤僅四分鍾就觸發了1987年“黑色星期一”崩盤后設立的熔斷機制。

自1987年推出熔斷機制以來,在隔夜之前,美股此前只真正觸發過一次觸發熔斷機制:1997年10月27日,道瓊斯工業指數暴跌7.18%,收於7161.15點,創下自1915年以來最大跌幅。

而北京時間2020年3月9日21點34分,投資者再次見證歷史。

來源:wind

事實上,這場股災全球都收到波及,有部分國家的市場跌幅比美股還要慘,讓我們來看一下。

全球重要指數蒸發超65萬億,抵超3個印度GDP

除了美股以外,周一全球其他主要股指也全線重挫。

歐洲股市收市跌至近八個月最低水平,歐洲STOXX 600指數收跌7.44%,這也是2008年金融危機以來最差單日表現。

來源:wind

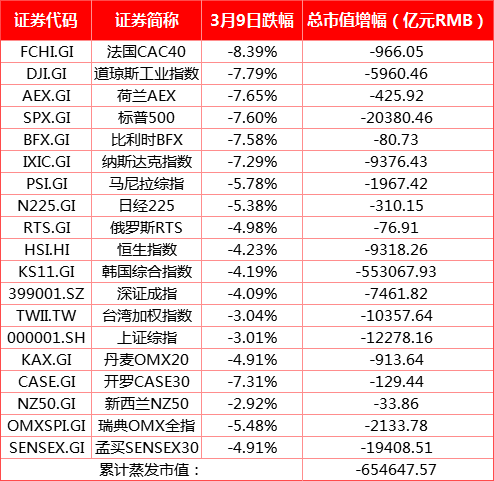

法國CAC40指數收跌8.39%,荷蘭AEX指數暴跌7.65%,比利時BFX指數以7.58%幅度暴跌收市。這些國家指數跌幅甚至不亞於美股股指。

根據測算,全球重要指數在3月9日這天單日累計蒸發了65.46萬億人民幣,相當於9.37萬億美元!

數據截止各國3月9日收市時間,來源:wind

9.37萬億美元是一個什麼概念呢?按照IMF的預估,2019年全球GDP總量大約是86.6萬億美元。

其中美國2019年GDP為21.43萬億美元,位列全球首位,中國2019年GDP約14.36萬億美元,緊隨其后。前10名中,排在第4的德國GDP為3.96萬億美元,第五的印度為2.97萬億…

周一全球蒸發的市值大約比3個印度的2019年度GDP之和還要多。

暴跌導火索:全球疫情疊加原油價格戰的恐慌情緒

這場史詩級的“股災”,引發的導火索有二:全球疫情的不斷蔓延以及市場對沙特、俄羅斯油價爭端的負面預期。

首先來看新冠疫情,目前新冠肺炎疫情目前已在除南極洲以外所有大洲發生,多國的疫情擴散呈加快態勢。

根據不完全統計,截至北京時間3月9日19時,在中國以外,各國的新冠肺炎確診病例累計已經超過3萬例。

截止9日下午,韓國累計確診7478例,死亡病例53例。

意大利當地時間8日晚通報的數據顯示,該國單日新增1492例確診病例,新增133例死亡病例,單日新增確診病例和死亡病例均創下新高。

伊朗9日的確診病例也突破了7000例。9日,該國新增新冠肺炎確診病例595例,累計確診病例增至7161例;新增新死亡病例43例,累計死亡病例237例。

截至當地時間8日下午,法國累計確診病例達1126例,首次破千。德國的累計確診病例數也於當地時間9日首次超過1000例。目前有韓國、意大利、伊朗、法國和德國等國的確診病例高於1000例。

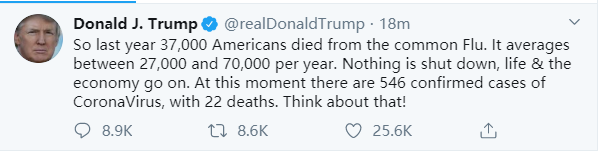

根據美國約翰斯·霍普金斯大學發佈的實時統計數據顯示,截至美國東部時間9日20時(北京時間10日8時),美國累計已有605例新冠肺炎確診病例,死亡22人。

特朗普發推表示新冠疫情與流感相比“小巫見大巫”

面對嚴峻的疫情形勢,意大利採取了對其倫巴第大區及分佈在威尼託、艾米利亞-羅馬涅、皮埃蒙特和馬爾凱大區的14個省實施“封城令”。

在美國,紐約州成為繼華盛頓州、佛羅里達州、加利福尼亞州和馬里蘭州,第五個宣佈進入緊急狀態的州。在全球疫情嚴格防控的背景下,自然對於今年接下來的宏觀經濟蒙上了一層厚厚的“陰影”。

對於宏觀經濟的悲觀預期,又會傳導到大宗商品市場,首當其衝就是原油。

原油價格周一錄得1991年海灣戰爭以來的最大單日跌幅,主要產油國沙特阿拉伯和俄羅斯爆發油價戰,此舉可能會導致全球油市受供應衝擊。

由於冠狀病毒的迅速蔓延加劇人們對全球經濟衰退的擔憂,油價崩跌近25%引發了恐慌性拋售。

沙特阿拉伯和俄羅斯周末均表示,它們將提高產量。此前,它們與其它主要產油國達成的一項為期三年的限產協議在上周五宣告結束。

莫斯科拒絕支持石油輸出國組織(OPEC)再大幅減產的提議,以應對新冠疫情對旅行和經濟活動造成的需求大幅下降。

布倫特原油期貨暴跌10.91美元,或24.1%,收報每桶34.36美元。當日早些時候,該合約崩跌多至31%,至31.02美元,為2016年2月12日以來的最低水平。

美國原油期貨價格暴跌10.15美元,或24.6%,收報每桶31.13美元。稍早下跌33%,至27.34美元,也是自2016年2月12日以來的最低水平。

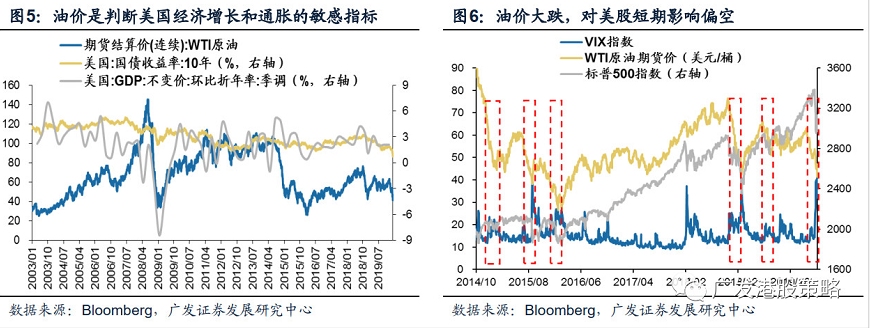

根據券商分析,油價大跌徹底終結了本就因海外疫情而扭轉的全球“通脹+低增長”交易邏輯,市場開始擔心新一輪經濟衰退風險,甚至不排除部分投資者開始交易通縮的邏輯。

10年期美債收益率向下、期限利差倒掛已經隱含了極強的經濟和通脹快速下行預期,而油價大跌進一步增加了投資者對於高收益債利差走闊的擔憂,也使得市場流動性的風險逐漸積累,形成“負反饋”。

投資者教學:當巴菲特、彼得林奇遭遇股災

面對突如其來的大跌,未有提前應對的投資機構和投資者會面臨虧損的局面。那麼應該如何應對股災呢?或許從巴菲特、彼得林奇這樣的股壇大師身上可以學習到一些寶貴經驗。

當市場轉入技術性熊市,有一句話永遠不會過時“cash is king”,也就是現金為王。

這個可能是股神巴菲特此次教授的一個經驗。

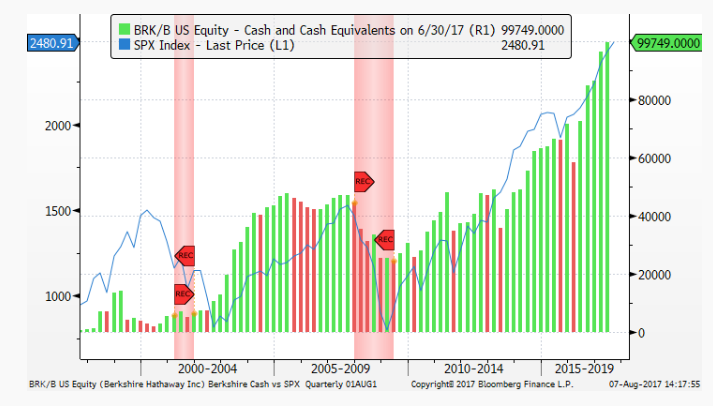

伯克希爾現金儲備與標普指數走勢

截至2019年年末,伯克希爾哈撒韋持有價值近1300億美元的現金儲備,這個數字佔公司投資組合價值的一半以上。自1987年以來,這一比例唯一一次上升是在2008年金融危機之前的幾年。

2019年全年,伯克希爾哈撒韋公司股票漲幅僅為11%,遠遠跑輸於標普500指數的31.5%年回報率。伯克希爾的長期股東、Wedgewood Partners的首席投資官羅爾夫(David Rolfe)也在2019年末全部清倉了伯克希爾的股票。

羅爾夫責怪,巴菲特手持太多現金錯過了這個輝煌的牛市。

事實上,此次暴跌以前,美股已經走出了長達11年的牛市,年逾90的股神可能又在等待那個如08年金融危機抄底的機會。

除了巴菲特,麥哲倫基金的掌舵人彼得林奇的投資理念也是許多價值投資者津津樂道的。

在1996年接受美國公共電視網的採訪時,林奇談到了自己對於美國1987年股災的看法。

首先,他認為股災發生的原因是,無論從歷史經驗來看,還是從市盈率、股息收益率等統計指標來看,當時的市場都漲得太過頭了。

第二,人們只記住了股災的時候股市在兩個月的時間里猛跌了1000點,其中一半還是在一天之內跌掉的,卻忘記了股災發生之前的9個月里,股市上漲了1000點。

最后,林奇認為,説到底1987年的股災並不可怕,因為當時的上市企業基本面都很健康,業績很好、訂單充足、資產負債表沒問題。

而彼得林奇在那場股災中也曾大量拋售股票,以致10月19日一天就損失高達20億美元。

大師們的經驗也許能給本次見證股災的投資者一點啟示。

截止2020年3月10日15點,上證綜指企穩反彈1.82%,恆生指數也強勢反彈逾2%,美國三大股指期貨均漲超3%,或許股災的背后往往也是智者的機遇。

風險及免責提示:以上內容僅代表本文作者的個人立場和觀點。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。本文不構成任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁