熱門資訊> 正文

美聯儲幾千億美元注入市場,是否有效年底將見分曉

2019-12-27 16:38

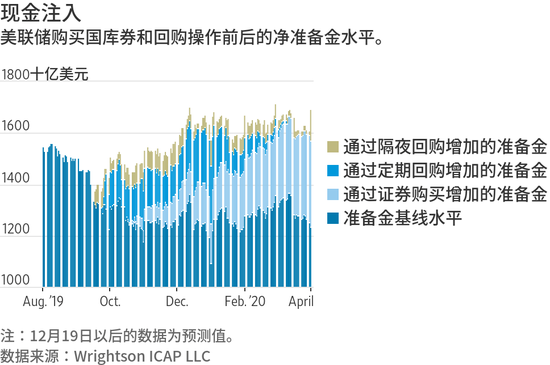

過去三個月,美聯儲向貨幣市場注入了數千億美元資金,以避免9月份現金市場的動盪局面重演。 這些注資行動已將美聯儲過去兩年的縮表成果逆轉了一半左右,其效果如何則要在12月31日前后接受考驗。屆時,一些金融機構可能因為監管政策的激勵效應而限制放貸,進而導致現金供需失衡。

過去三個月,美聯儲向貨幣市場注入了數千億美元資金,以避免9月份現金市場的動盪局面重演。

這些注資行動已將美聯儲過去兩年的縮表成果逆轉了一半左右,其效果如何則要在12月31日前后接受考驗。屆時,一些金融機構可能因為監管政策的激勵效應而限制放貸,進而導致現金供需失衡。

美聯儲官員認為,9月中旬時,銀行存放在美聯儲的存款(準備金)變得稀缺,這對回購協議市場上一個不起眼但很重要的貸款利率構成了壓力。銀行和企業通過回購協議籌措短期信貸,並以政府債券作為抵押品。

美國富瑞金融集團(Jefferies LLC)首席金融經濟學家Ward McCarthy表示:「就算讓市場充斥準備金,能保證這些準備金會被分配到有需要的市場角落嗎?這是一個大問題。」

為防止再次出現流動性緊張局面,美聯儲官員已經持續地從金融機構手中購買短期美國國債,讓更多準備金迴流到金融系統中。他們還通過日常操作向市場注入流動性。

到12月31日前后,這些操作總計可能向市場淨注入5,000億美元的流動性。

年底是一個非常重要的時間點,因為大型銀行可能會限制自己在衍生品和回購市場的放貸活動,避免加重監管方面的負擔。對這些銀行來説,12月31日當天的貸款情況將被用來決定它們需要為自己的負債籌集多少權益資本。

過去幾年,回購利率通常不會高於或低於美聯儲基準利率0.1個百分點,但在2018年12月31日,回購利率較美聯儲基準利率高出了2.75個百分點。

9月17日,這一利差再度擴大,因為前一天企業支付了大量税款,加上國債招標結算,導致銀行系統中的現金大量轉移到政府賬上。這種支付形成的資金流降低了準備金規模。

美聯儲主席鮑威爾(Jerome Powell)在12月11日的新聞發佈會上説:「市場的表現給人以準備金稀缺的印象。」

9月份的一幕促使美聯儲對市場實施了干預,阻止準備金水平進一步下降。美聯儲當時宣佈,計劃向回購市場提供隔夜和14天期貸款,並且10月中旬同意每月購買600億美元的短期美國國債,防止準備金進一步降低。

道明證券(TD Securities)利率策略負責人Priya Misra表示:「他們的應對非常有效。他們很快就承認準備金降得過低。他們的姿態放得非常低,很高興看到如此謙遜的態度。」

9月份的市場壓力或許也引起了一些金融機構的注意,這些機構依賴回購市場在年底前鎖定融資。

瑞銀(UBS Group AG)首席美國經濟學家Seth Carpenter表示:「有證據顯示,一些機構正在為此做着準備。」他預計年底回購市場出現問題的可能性為三分之一。Carpenter曾在美聯儲和財政部任職。

美國銀行(Bank of America)短期利率策略研究部門負責人Mark Cabana表示,如果12月31日會出現貨幣市場失穩的壓力,那麼現在應該就有苗頭。他説:「我自己的擔心減輕了不少。」

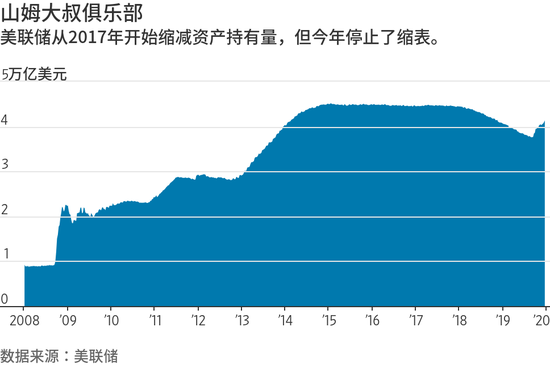

在本十年的早些時候,美聯儲向銀行體系增加了數千億美元的準備金,當時短期利率接近於零,美聯儲購買了國債和抵押貸款證券以刺激經濟。美聯儲從2017年開始消耗這些準備金,讓更多的此類資產到期后不再被替換。

但后來,為應對全球增長前景引發的擔憂,美聯儲下調了短期利率,並在7月份停止了縮表操作。

準備金是美聯儲資產負債表上的負債項目,如果其他債務上升,美聯儲如果要保持資產負債表穩定,準備金就要下降。

這正是8月份和9月初發生的事情,當時美國國會暫停了聯邦政府的借款上限,財政部開始重建其在美聯儲的一般賬户。在美聯儲的資產負債表上,現金余額是一直在增長的負債之一,進一步將準備金從系統中擠出。

美聯儲官員還想弄清楚一點,后危機時代為確保銀行面對危機時擁有足夠的緩衝資本而制定的監管規則,是不是加劇了9月份的市場動盪。

9月份的市場動盪讓美聯儲官員感到意外,原因之一是,他們當時並不認爲準備金特別稀缺。

隨着美聯儲對政策進行微調以應對市場震盪,美聯儲官員也面臨更廣泛的壓力。他們不希望看到回購市場大幅上漲(比如與年底融資壓力相關的上漲),因為這可能影響他們設定短期利率的能力。

但他們也未必會把消除短期借貸市場的震盪視作己任,因為這樣做的一個風險就是:在正常時期消除市場震盪,可能導致市場在遭受衝擊時波動更為劇烈。

金融研究公司Wrightson ICAP的首席經濟學家Lou Crandall説:「你希望為回購利率創造變化的空間,讓正常的市場力量有發揮作用的余地。」

他表示,美聯儲多年來一直維持着擴張后的資產負債表,對於市場結構和監管變化可能帶來的任何意料之外的副作用,美聯儲和華爾街都在逐步探索和學習,在這個過程中,美聯儲的注資行動似乎是要給市場加上一道防護欄。

Crandall説:「未來幾年,我們將進入這樣的一個時代……貨幣市場可能會嚴重扭曲,而且沒什麼效率。」

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?