熱門資訊> 正文

年底不容忽視的一個風險:美聯儲能遏制住「錢荒」嗎

2019-12-09 22:48

年關將近,千萬別忽略了這個風險......

本文由金十數據獨家整理,不代表金十觀點及立場。

美聯儲公開市場回購動作不斷,但市場的擔憂卻隨着年底的逼近不減反增,為何年底是流動性危機的「多發期」,各大資產又會受何影響?我們一起梳理一下。

01事件梳理

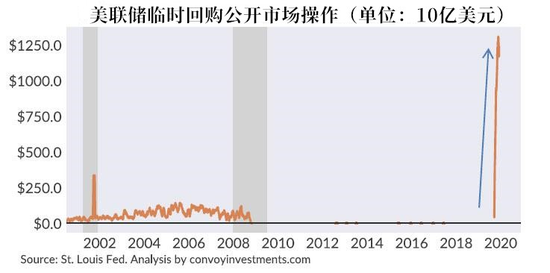

在9月回購市場出現流動性緊缺以來,美聯儲一直在以每月1.2萬億美元的速度進行公開市場回購操作,且已四次延長回購操作。

9月25日,紐約聯儲在回購操作持續獲得超額認購之后宣佈,回購計劃將持續至10月10日

10月初,美聯儲宣佈將原定於10月10日結束的回購計劃延長至11月4日;

10月11日,美國聯邦儲備委員會宣佈,將9月開始實施的回購計劃延長至明年1月,併購入美國短期國債;

11月22日,紐約聯儲宣佈,隔夜現金投放將至少延續至明年6月,以保持短期利率穩定,確保銀行有足夠的現金儲備。

目前美聯儲的資產負債表規模為4.05萬億美元,為1月9日以來的最高水平,過去三個月增加了2930億美元。

02精選分析

▶ 美國的「錢荒」風波是怎麼來的

關於這個問題,各方的看法不一。一開始美聯儲給出的解釋是,9月回購市場的壓力主要是因為兩樁臨時性的事件撞在了一起:投資者使用回購協議為大量購買新拍賣的美債融資,而同一時間,公司繳納季度税款又消耗了市場上的流動性。也就是説,這只是短暫的供需失衡。

美聯儲理事夸爾斯12月4日表示,銀行內部的壓力測試可能是9月回購市場震動的誘因之一。夸爾斯表示,銀行自身的內部壓力測試可能導致他們囤積現金,而不是在回購市場上借出現金。

「大銀行仍然偏好囤積現金。他們在美聯儲儲備更多資金表面是應對監管問題,但實際上還因為可以賺取1.55%的受益,而回購市場不能提供這樣的回報。」

另外,國際清算銀行12月8日發佈的報告指出,大銀行和對衝基金助長了美國回購市場的「錢荒」風波。

當銀行想要快速將資金轉移到回購市場時,最容易動用的是它們存放在美聯儲的儲備金。在回購市場佔據主導的四家銀行持有美國銀行體系約25%的儲備金,但持有50%的美國國債。國際清算銀行的研究人員推測,這種不匹配可能減慢了銀行將現金轉移到回購市場的速度。

▶ 市場最擔心——年末「錢荒」危機

年關將近,市場也越來越擔心9月的危機重現,甚至來得更猛烈,美聯儲近期的頻繁操作不僅不能平息這種擔憂,反而更市場更加憂心:如果一切都很好,美聯儲為何要頻繁「注水」?

首先我們先來看一下為何年底對於回購市場來説是個特殊的時間點。分析認為,一般來説年底「錢荒」概率更大一些。

主要是各個單位機構發工資福利年終獎等對流動性需求非常大。同時,年底雙節期間對資金需求本來就很大,也是消費的旺季之旺季,對流動性需求異常之多。另外,大型銀行通常會避免在年底或季度末借出資金,以應對監管要求。

2018年,標普500指數從9月21日的高點2940.91跌至12月24日的最低位2346.58,跌幅一度達到20.21%。除去外部風險因素外,年底市場流動性不足、美聯儲採取緊縮政策也是美股去年年底轉熊的「助推手」。2018年12月,年底季節性流動性不足,推升隔夜回購利率在12月拉昇至接近4%。

TS Lombard公司全球宏觀部門主管Dario Perkins還設想了五種導致「美元荒」捲土重來的情境:

一是英國硬脱歐導致大量歐洲機構從美國撤離資金填補自身投資虧損缺口(目前這種擔憂稍微緩解);

二是地緣政治風險加劇導致一些中東國家從美國撤離資金救急;

三是美聯儲回購操作持續到期令金融市場資金面再度緊張;

四是美股大幅回調導致對衝基金爭相籌資,填補槓桿投資組合保證金缺口;

五是季末企業繳税壓力加上銀行存留鉅額準備金滿足監管要求。

▶ 「錢荒」危機如何影響各類資產

流動性不足對高收益債券市場和股市都至關重要。對高收益債市來説,市場流動性不足導致基金的抵押品變得越來越難交易,投資者也會大規模贖回。

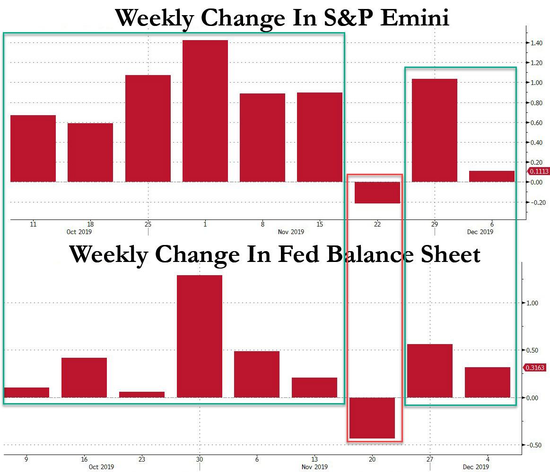

最擔憂的應該是股市投資者,因為流動性不足有可能加劇股市拋售,而企業由於優先償還大量債務減少股票回購,會進一步導致股價暴跌。金融博客零對衝指出,近期美股走勢與美聯儲的資產負債表變化之間出現了驚人的同步性:美聯儲資產負債表擴張,美股漲;反之則跌。

另外,尤其值得投資者警惕的是,在美聯儲以維穩回購市場為由,不斷往市場「注水」、實行「不是QE」的QE4背后,各國的貨幣和財政政策正悄然發生轉變。近日有報道稱美聯儲正在考慮引進通脹新規;歐洲央行也有意用資產負債表為「綠色債券」融資;卡尼將任職氣候行動和融資特使,為實現應對全球氣候變化《巴黎協定》目標而動員公共和私有資金支持。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?