熱門資訊> 正文

高盛:黃金2020年仍將觸及1600美元

2019-12-09 22:49

眾多利空齊齊夾擊,黃金多頭已元氣大傷,為什麼高盛依然有底氣喊1600美元?

周一,高盛發佈了對2020年的最新展望,其中最矚目的無疑為該行對黃金的預測。

近一個月以來黃金始終維持箱體震盪,基本面沒有新的利好因素,反倒是利空消息接二連三:由於經濟數據超預期,衰退風險減退,加上貿易局勢有好轉的跡象,不少投行紛紛下調了其對黃金價格的預測。花旗將3個月期黃金目標價從1575美元/盎司下調至1485美元。法國外貿銀行甚至預計明年全年黃金平均價格約為1370美元/盎司,遠低於此前預期1420美元/盎司。

令人感到意外的是,高盛卻依然給出了十分樂觀的預測——該行維持其對黃金3個月、6個月以及1年價格預期不變,預測明年黃金價格為1600美元/盎司。我們不妨來看看高盛的理由。

①黃金和債券相比略勝一籌

首先,高盛指出,相對於發展中國家的國債,黃金看起來更具吸引力。債券和黃金同爲避險資產,一旦市場恐懼加劇,它們的價值都會上升。如下圖所示,央行對黃金的需求與美國10年實際利率高度相關。

不過,不同於債券的是,黃金的收益率不會直接受到利率影響,即黃金一定程度上是與利率脱鈎的。高盛指出,隨着負利率的現象越來越多,在下一次衰退中黃金的收益率將會跑贏債券收益率。

②黃金可以作為一項分散風險的長期投資

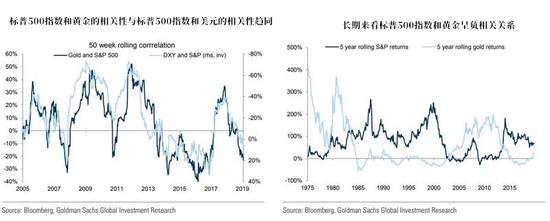

我們知道,黃金價格是以美元計價的。由此,高盛發現,黃金的標準普爾500指數每周的波動相關性幾乎與標準普爾500指數和美元的相關性相同。

但是,如果只看5年期黃金和股市的收益率,在70年代和千禧年之后,標普500指數和黃金走勢表現出強烈的反比關係——標普500指數表現不佳之時,黃金往往表現出色。由此看來,黃金可以對衝系統性宏觀風險。

此外,從歷史上看,黃金一直是60/40投資組合之外最好的填補資產。60/40組合是指,在自己的投資籃子里,把60%的資產投進股票,另外40%的資產配置於國債或其他優質債券。金十此前有文章指出,60/40組合,這個投資界的經典法則已經不再是「萬金油」,在近幾年里,這一法則帶來的回報率還不到4%。

高盛指出,隨着明年股市波動性加劇,股市收益減少,60/40法則的光芒將會暗淡,而黃金將是投資組合的良好補充。

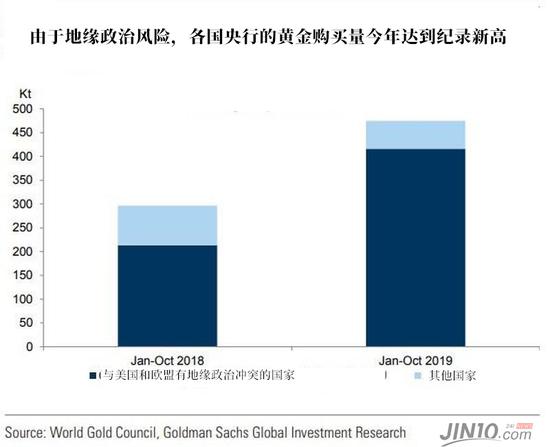

③全球央行對黃金的需求激增

央行增持黃金已不是什麼新聞,根據世界黃金協會的數據,央行對黃金的需求自2016年以來猛增,今年已經達到了紀錄新高。

金十此前分析指出,央行增持黃金的原因歸根結底只有一個:避險,一是對衝外匯波動的匯率風險,減少對美元的依賴性;二是對衝宏觀經濟風險。

高盛揭示了央行增持黃金的另一個重要原因。過去十年里,美聯儲極力推崇現代貨幣理論(MMT),支持用財政赤字刺激經濟的手段,而這其實是冒着通貨膨脹的風險,且並不是一個根治經濟頑症的法子。

今年,美國財政部表示, 2019財年財政赤字擴大了26%,並創7年新高。此前美聯儲表示在通脹回升之前不會加息,似乎暗示着放任通脹。若通脹回升,黃金也將得到提振。

總體而言,儘管高盛承認黃金短期內還存在較大的風險,但是長期看漲策略依然十分穩固。

來源:金十數據

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?