熱門資訊> 正文

納斯達克100指數走勢預測:高位出現滯漲信號,AI還能推動指數2026下半年上漲嗎?

2026-07-05 04:00

TradingKey - 近期納斯達克100指數在高位出現調整,市場開始重新評估科技股上漲的可持續性。截至7月1日收盤,納斯達克100指數報29809.13點,跌幅達到1.54%。從盤面看,拖累納指的核心仍是半導體和AI硬件鏈。芯片股此前漲幅過大,一旦市場擔心AI資本開支回報率、存儲價格見頂或估值透支,獲利回吐就會迅速放大。

納斯達克100指數是否還能繼續上漲?

不過,短線回調並不意味着納指中期趨勢已經逆轉。當前市場的核心分歧在於:AI行情究竟是進入泡沫末期,還是從硬件擴張進入盈利兑現階段。從機構觀點看,華爾街整體仍偏樂觀。Goldman Sachs將標普500年末目標上調至8000點,理由是企業盈利增長仍是市場上漲的主要驅動力。J.P. Morgan也把標普500目標上調至7800點,並預計2026年標普500每股盈利達到350美元,2027年進一步升至390美元。UBS Global Wealth Management則將標普500目標上調至7900點,強調美國消費韌性、AI數據中心投資和企業利潤改善仍將支撐美股。

雖然這些機構給出的主要是標普500目標,而不是納指目標,但對納指仍有重要參考意義。原因在於AI投資、半導體需求、雲計算資本開支和大型科技股盈利,正是納斯達克指數的主要定價因素。如果標普500在機構預測中仍有上行空間,那麼權重更集中於科技和成長股的納指,在風險偏好穩定時通常具備更高彈性。

從市場觀點看,多頭的邏輯主要有三點。第一,AI資本開支尚未明顯降温,微軟(MSFT)、Alphabet(GOOGL)、亞馬遜(AMZN)、Meta(META)等雲廠商仍在擴建數據中心,對芯片、存儲、服務器、光模塊和電力基礎設施形成持續需求。第二,科技龍頭盈利能力仍強,市場上漲不再完全依賴估值擴張,而是更多依賴利潤增長。第三,如果美聯儲后續不繼續釋放強硬加息信號,長端利率壓力緩和將有利於成長股估值。

但空頭擔憂也不能忽視。納斯達克100上半年漲幅高度集中,幾乎由少數半導體和AI硬件股推動,這意味着指數表面強勢,但內部寬度並不充分。一旦領漲股出現連續回調,指數抗跌能力會明顯下降。此外,納指當前估值已經不低,如果未來企業財報無法證明AI投資能帶來足夠利潤回報,納斯達克100指數將承壓下行。

納斯達克100指數走勢分析:高位出現滯漲信號,短期回調風險加劇,中長期看漲趨勢未變

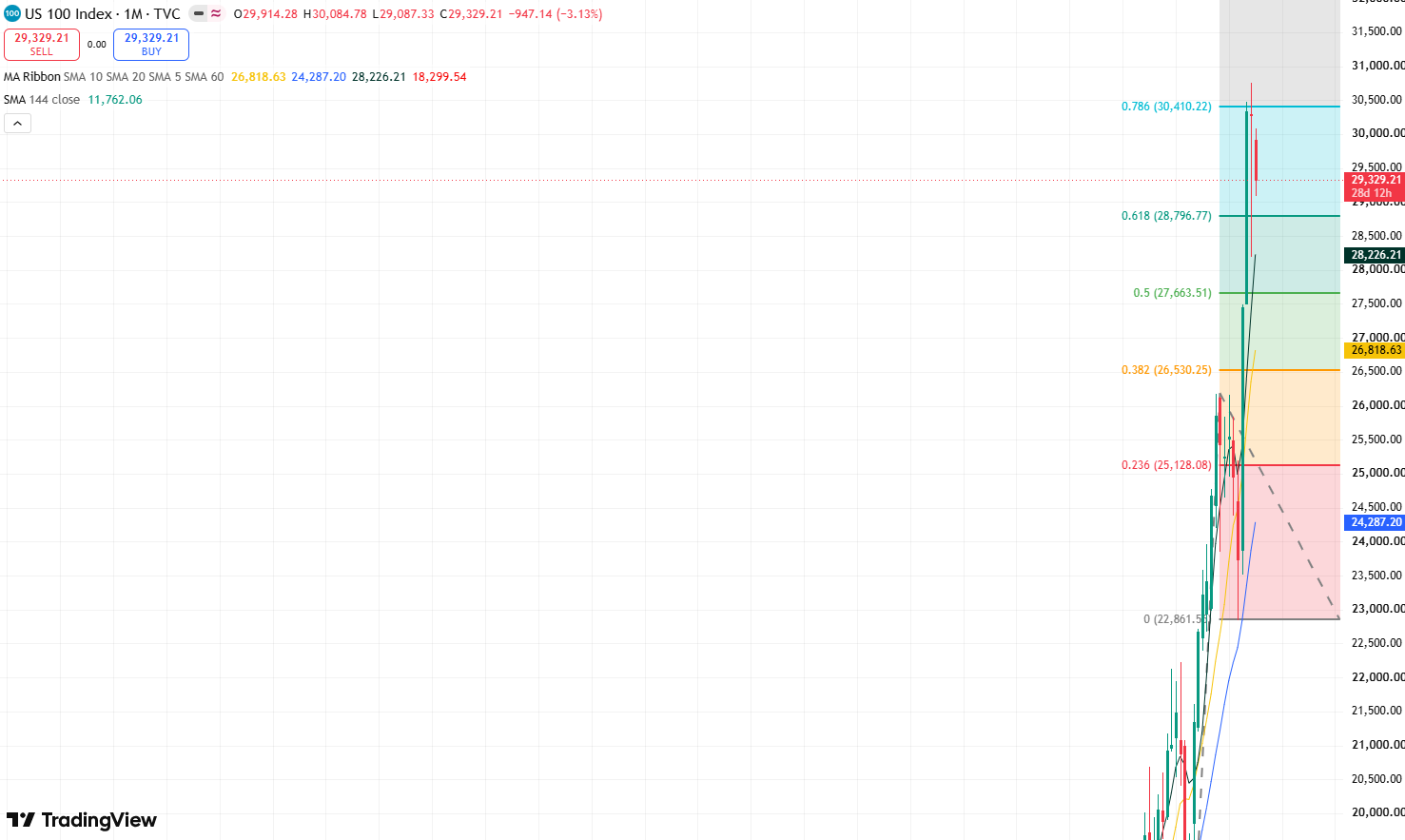

納斯達克100指數月線圖,來源:TradingView

從納斯達克100指數的月線圖來看,K線走勢呈現明顯的高低點上移趨勢,同時,K線始終運行在SMA20均線上方,數次回調均未跌破,顯示出納指的整體趨勢維持上漲,且上漲趨勢的持續性極強。

不過,值得注意的是,自今年4月以來,連續兩個月份累積漲幅達到約27%,已超過2025年一整年的漲幅(2025年上漲約20%),説明行情在加速上漲,使得獲利盤劇增,資金獲利止盈的風險在逐漸上升;與此同時,6月份納指收盤時下跌0.19%,K線形態形成高位看跌十字星形態,這是K線形態中很明顯的滯漲信號,高位回調的可能性持續上升。

目前來看,納斯達克100指數上漲至斐波那契0.786拓展位30400附近,6月份指數走勢於此位置下方承壓滯漲,若7月份指數收盤呈陰線走弱,市場空頭動能將得到顯著加強,指數將可能進入深度回調階段,手要回調目標將向下測試26000支撐位附近,若跌破此位置,指數可能將進一步回落向SMA20均線附近。

相反,若7月指數收盤能強勢站穩30400上方,指數的上行空間將得到進一步打開,下一目標將向上測試32500壓力位,甚至有望打開通往38400的上行空間。

推薦文章

港股周報 | 市場風格切換!存儲、光通信股暴跌,科指反彈近6%;花旗稱科網股估值極具吸引力;創新葯、機器人概念飆漲

一周IPO | 史上最大ADR來襲!SK海力士或下周五登陸美股;16只新股即將上市!「今年最貴新股」鼎泰高科火熱招股中

年中盤點 | 存儲概念「強者恆強」!閃迪年內狂飆858%霸榜美股升幅Top10,康寧勢將成為下半年最大黑馬?

一周財經日曆 | 美聯儲會議紀要重磅來襲;SK海力士擬7月10日登陸美股;智譜、MiniMax限售股將解禁

華盛早報 | 美股冰火兩重天!道指狂飆近600點,存儲卻遭恐慌性拋售;「大空頭」Burry唱空美股半導體面臨30%回調

7月3日外盤頭條:特朗普2025年交易逾2.1萬筆 霍爾木茲海峽不復往日 微軟計劃8月推出Copilot全端整合產品

美股前瞻 | 美國6月非農大幅低於預期!納指期貨轉漲至0.5%;馬斯克稱特斯拉機器人產線或已就緒;英偉達祭出AI工廠分成模式

華盛早報 | AI硬件股集體「熄火」!閃迪、美光暴跌10%,韓股開盤即熔斷;蘋果醖釀採購中國存儲芯片