熱門資訊> 正文

美聯儲距離重啟加息還有多遠?

2026-07-03 21:21

摘要

放眼長遠,真正可能觸發美聯儲下一輪加息周期的,並非眼下的短期供給衝擊,而是AI革命驅動的鉅額資本開支與需求擴張

近期,市場對美聯儲年內加息的預期顯著升溫。支撐這一判斷的核心邏輯在於,美國經濟面臨供給衝擊與需求韌性的疊加態勢,主要包括中東衝突推高能源價格,而財政擴張、AI(人工智能)資本開支和穩健的勞動力市場持續支撐總需求。

上述因素足以支撐美聯儲暫停降息,但距離觸發加息的條件仍有距離,市場對短期加息的定價存在高估。總體而言,美聯儲年內大概率維持利率不變;但放眼長遠,真正可能觸發下一輪加息周期的,並非眼下的短期供給衝擊,而是AI革命驅動的鉅額資本開支與需求擴張。

加息條件尚未實質性觸發

從政策信號來看,點陣圖作為美聯儲與市場溝通預期的核心工具,其變化預示着美聯儲貨幣政策傾向於轉向加息。2026年6月議息會議將2026年底聯邦基金利率中位數預測由3月的3.4%上修至3.8%,隱含年內加息一次的政策路徑。儘管美聯儲新任主席未提交個人利率預測,但仍有9位官員支持年內加息,其中5位預期加息兩次,1位預期加息三次,顯示聯儲內部「鷹派」陣營偏強。

從市場定價來看,利率期貨市場也反映了美聯儲加息預期。截至2026年6月26日,芝商所FedWatch工具顯示,市場預期美聯儲將於今年9月加息25個基點,此后維持利率不變,這一定價路徑與點陣圖指引基本一致。此外,越來越多的國際主流投行和智庫研判美聯儲會加息。例如,德意志銀行預計美聯儲年內將加息兩次,美國銀行更為激進地預期加息三次。

市場之所以預期美聯儲加息,核心邏輯在於當前美國經濟面臨供給衝擊與需求韌性的疊加態勢。中東衝突推高能源價格、財政擴張持續支撐總需求、人工智能投資和資本開支增強增長動能、勞動力市場依然穩健,諸多因素交織使得加息邏輯看似自洽。然而,加息預期向加息行動的轉化並非自動完成,仍需關鍵條件的實質性觸發。

從通脹黏性的角度審視,能源價格上漲尚未系統性傳導至核心通脹。一般而言,一次性供給衝擊轉化為持續性通脹,需要通過「能源—工資—服務價格—通脹預期」的傳導鏈條形成自我強化機制。2026年5月,美國CPI(消費者物價指數)同比躍升至4.2%,重回「4時代」,並創下2023年5月以來新高,但細察其結構,主要由能源項驅動,同期核心CPI同比漲幅僅為2.8%,上行幅度有限。更為重要的是,多項指標顯示傳導鏈條尚未閉合:其一,能源價格已顯著回落,截至6月26日布倫特原油價格約71美元/桶,較4月初逾140美元/桶的峰值回落近半,幾乎迴歸至美伊戰事前水平;其二,能源價格上漲對服務價格的傳導尚不廣泛,5月CPI中能源項同比上漲23%,而服務項同比僅上漲3.5%;其三,通脹預期有所抬升但遠未失控,紐約聯儲5月調查顯示1年期通脹預期為3.5%,遠低於2022年6月峰值6.8%,亦略低於去年「對等關税」引發的階段性高點3.6%。

從工資—物價螺旋的角度觀察,當前勞動力市場尚未表現出通脹推升工資的典型特徵。2026年5月,美國新增非農就業17.2萬人,失業率維持在4.3%,勞動力市場表面上依然穩健。但關鍵在於,並無證據表明通脹上行正在推高工資水平——4月美國非農部門平均時薪同比上漲3.4%,增速延續回落趨勢。更值得關注的是,當前就業增長的質量並不高,新增崗位大量集中於休閒酒店、零售和醫療保健等相對低薪的服務業領域,這類行業的工資議價能力有限,難以成為觸發工資—物價螺旋的引擎。

三大因素支持按兵不動

從貨幣政策傳導機制來看,加息對供給側衝擊引發的通脹抑制效果有限,且可能付出不必要的增長代價。本輪美國通脹上行的核心驅動力是中東衝突引發的能源價格飆升,屬於典型的供給側衝擊。而且原油價格已明顯回落,供給衝擊的強度快速衰減。在此背景下,若美聯儲貿然加息,反而可能對企業投資和居民消費形成不必要的緊縮效應,政策成本與收益不對稱。

從美聯儲自身的制度環境與改革議程來看,當前政策窗口更偏向於維持利率不變。沃什執掌美聯儲后,其能否在中期選舉前頂住來自白宮的施壓而主動加息,本身存在較大的不確定性。與此同時,6月議息會議宣佈成立五個工作組,分別涉及市場溝通方式改革、資產負債表管理策略審視、經濟數據來源與分析方法評估、人工智能對勞動生產率和就業的影響研究,以及通脹驅動因素分析框架的重新審視。儘管制度改革與貨幣政策決策屬於並行的兩條主線,但改革議程客觀上為沃什主張暫時維持利率不變提供了合理的政策窗口——在尚未完成對通脹分析框架的全面評估之前,貿然調整利率方向的正當性將受到質疑。

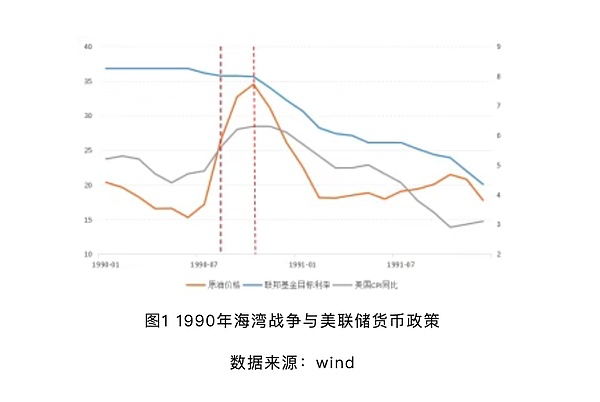

從歷史經驗來看,當前中東地緣衝突的演進路徑與1990年海灣戰爭更為接近,歷史類比支持美聯儲按兵不動(圖1)。1990年海灣戰爭爆發后,國際油價短期內上漲超過一倍,美國通脹隨之走高,但美聯儲選擇維持利率不變,待油價見頂回落后立即開啟降息,儘管彼時通脹率仍在高位維持了數月之久。當前中東衝突引發的油價衝擊已顯著消退,若地緣局勢不再進一步失控,美國通脹壓力最大的時刻或已過去。

加息周期或源於AI衝擊

當前市場對今年9月美聯儲加息的定價存在高估。我們傾向於研判:隨着中東地緣政治動盪引發的短期供給側衝擊逐漸消散,美聯儲仍將恢復降息路徑。然而,進一步展望未來數年,由AI革命驅動的鉅額資本開支與股市繁榮,或將成為觸發美聯儲下一輪加息周期的核心驅動力。

從AI資本開支的維度來看,科技領域的鉅額投資對宏觀需求端的刺激作用日益凸顯,正成為未來推高通脹的關鍵變量。據美國國家經濟研究局預測,2026年美國五大科技巨頭的資本支出將高達約7600億美元,佔GDP(國內生產總值)比重或達2.4%。如此龐大的投資規模,已足以對整體宏觀經濟產生系統性的拉動效應。這種拉動效應在微觀層面已初現端倪,近期蘋果公司宣佈在全球多個市場大幅上調產品價格(漲幅普遍達16%至25%,為近年來最大規模調價),其直接原因正是AI熱潮導致上游零部件供不應求、成本飆升。這種由科技投資熱潮引發的產業鏈價格上漲,正逐步向宏觀通脹傳導。受相關因素綜合影響,2026年5月美國PCE(個人消費支出)同比漲幅已快速攀升至4.1%,較2月的2.9%出現大幅跳升。作為美聯儲最為關注的通脹指標,其顯著偏離2%政策目標的上升趨勢值得高度警惕。

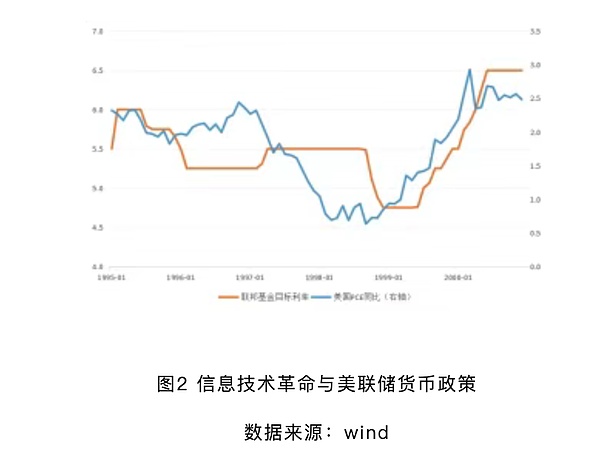

從中長期的AI周期視角來看,歷次重大技術浪潮的初期,往往伴隨着大規模資本的集中湧入。這不僅會帶動上游產業鏈價格攀升,還會通過股市繁榮形成顯著的財富效應,最終從需求端全面推升通脹壓力。若AI領域的投資持續膨脹,疊加股市走高帶動居民消費擴張,這種需求拉動型的經濟過熱將迫使美聯儲不得不重新開啟加息周期。歷史上不乏先例,為預防信息技術革命引發通脹失控並抑制資產泡沫,1999年美聯儲便開啟了快速加息周期(圖2)。

當然,美聯儲目前不太可能僅憑AI敍事就過早採取行動,但市場必須密切關注AI資本開支向核心物價傳導的速度與廣度。一旦這一通脹傳導鏈條加速閉合,美聯儲開啟新一輪加息周期將成為必然。需要強調的是,這種由「技術革命+需求擴張」驅動的中期加息邏輯,與當前市場熱議的因地緣供給側衝擊而被迫短期加息的敍事,存在着本質的區別。

推薦文章

港股周報 | 市場風格切換!存儲、光通信股暴跌,科指反彈近6%;花旗稱科網股估值極具吸引力;創新葯、機器人概念飆漲

一周IPO | 史上最大ADR來襲!SK海力士或下周五登陸美股;16只新股即將上市!「今年最貴新股」鼎泰高科火熱招股中

年中盤點 | 存儲概念「強者恆強」!閃迪年內狂飆858%霸榜美股升幅Top10,康寧勢將成為下半年最大黑馬?

一周財經日曆 | 美聯儲會議紀要重磅來襲;SK海力士擬7月10日登陸美股;智譜、MiniMax限售股將解禁

華盛早報 | 美股冰火兩重天!道指狂飆近600點,存儲卻遭恐慌性拋售;「大空頭」Burry唱空美股半導體面臨30%回調

7月3日外盤頭條:特朗普2025年交易逾2.1萬筆 霍爾木茲海峽不復往日 微軟計劃8月推出Copilot全端整合產品

美股前瞻 | 美國6月非農大幅低於預期!納指期貨轉漲至0.5%;馬斯克稱特斯拉機器人產線或已就緒;英偉達祭出AI工廠分成模式

華盛早報 | AI硬件股集體「熄火」!閃迪、美光暴跌10%,韓股開盤即熔斷;蘋果醖釀採購中國存儲芯片