熱門資訊> 正文

存儲巨頭鎧俠赴美上市,你需要了解的一些關鍵信息

2026-06-19 09:00

TradingKey - 2026年5月15日,日本存儲巨頭鎧俠控股正式宣佈籌劃在美國證券交易所掛牌上市美國存托股票(ADS)。過去一年多里,這家專注NAND閃存的東芝「棄子」從谷底狂飆,上市至今僅18個月,鎧俠股價累計漲幅超70倍,總市值超越豐田,問鼎日股市值首位。

【來源:TradingView】

鎧俠是一家什麼公司?

鎧俠的前身是東芝存儲器部門。1987年,東芝率先研發出NAND閃存技術,開啟了存儲領域的數字化革命。2015年東芝因財務造假陷入危機,2018年,美國貝恩資本牽頭的財團(含SK海力士)以約180億美元收購其存儲業務。2019年10月,東芝存儲器更名為「鎧俠」,名字融合日文「記憶」與希臘文「價值」之意。

獨立后的鎧俠並不順遂。受NAND市場需求疲軟和價格下行影響,2023至2024年公司連續鉅虧,上市計劃屢遭擱置:2020年東交所雖批准上市,卻因中美貿易摩擦取消;2021年與西部數據的合併構想也遭SK海力士反對。轉折出現在2024年12月18日,鎧俠終於登陸東證Prime市場,發行價1455日元,估值約7840億日元。

鎧俠赴美上市時間表與計劃

截止6月19日收盤,AI需求爆發后,鎧俠股價從IPO發行價飆升至超10萬日元,累計上漲約70倍,總市值突破56萬億日元,其排名從2024年底日本上市企業第43位躍升至第1位。

2026年5月15日,鎧俠宣佈籌劃在美國發行ADS,以擴大國際投資者基礎、提升企業價值。該計劃尚待美監管部門批准,交易所、時間及規模未最終確定。當前全球存儲芯片處於供給嚴重短缺階段,分析人士認為,鎧俠力爭在2027年新一輪供給釋放前完成國際資本佈局。Ortus Advisors日本股票策略主管Andrew Jackson評論稱,赴美上市將切實提升流動性,使鎧俠成為ADR套利交易的優選標的。

值得注意的是,SK海力士也於2026年3月祕密向美國SEC提交ADS上市申請,計劃募資140億美元。兩大存儲巨頭同期赴美,形成「存儲雙雄奔赴美股」的市場敍事。

鎧俠業績創歷史紀錄,產能售罄驅動暴漲

鎧俠敢於推進二次上市,最大底氣來自創紀錄的財務數據。2025財年第四財季,單季營收達10029億日元,環比暴增459%;營業利潤5968億日元,創歷史新高。全年營收2.337萬億日元,同比增長37%;營業利潤8704億日元,同比增長93%;淨利潤5544.9億日元,同比翻倍。

核心驅動力是NAND閃存價格迅猛上漲,以美元計價的價格當季上漲逾一倍。2026年主要NAND原廠幾乎無新增產能,AI服務器需求持續強勁,行業預計全年供給短缺。鎧俠早在2月即確認2026年全部NAND產能已被客户提前鎖定,部分超大型客户甚至提出涵蓋2027年至2028年的長期供貨需求。TrendForce預估,2026年第二季度NAND合約價格有望再季增70%至75%。

展望2026財年第一季度,鎧俠給出的營收指引高達17500億日元,營業利潤有望達12980億日元,意味着單季營業利潤將再增117.5%。若此預期兑現,季度淨利潤將同比增長超過48倍。

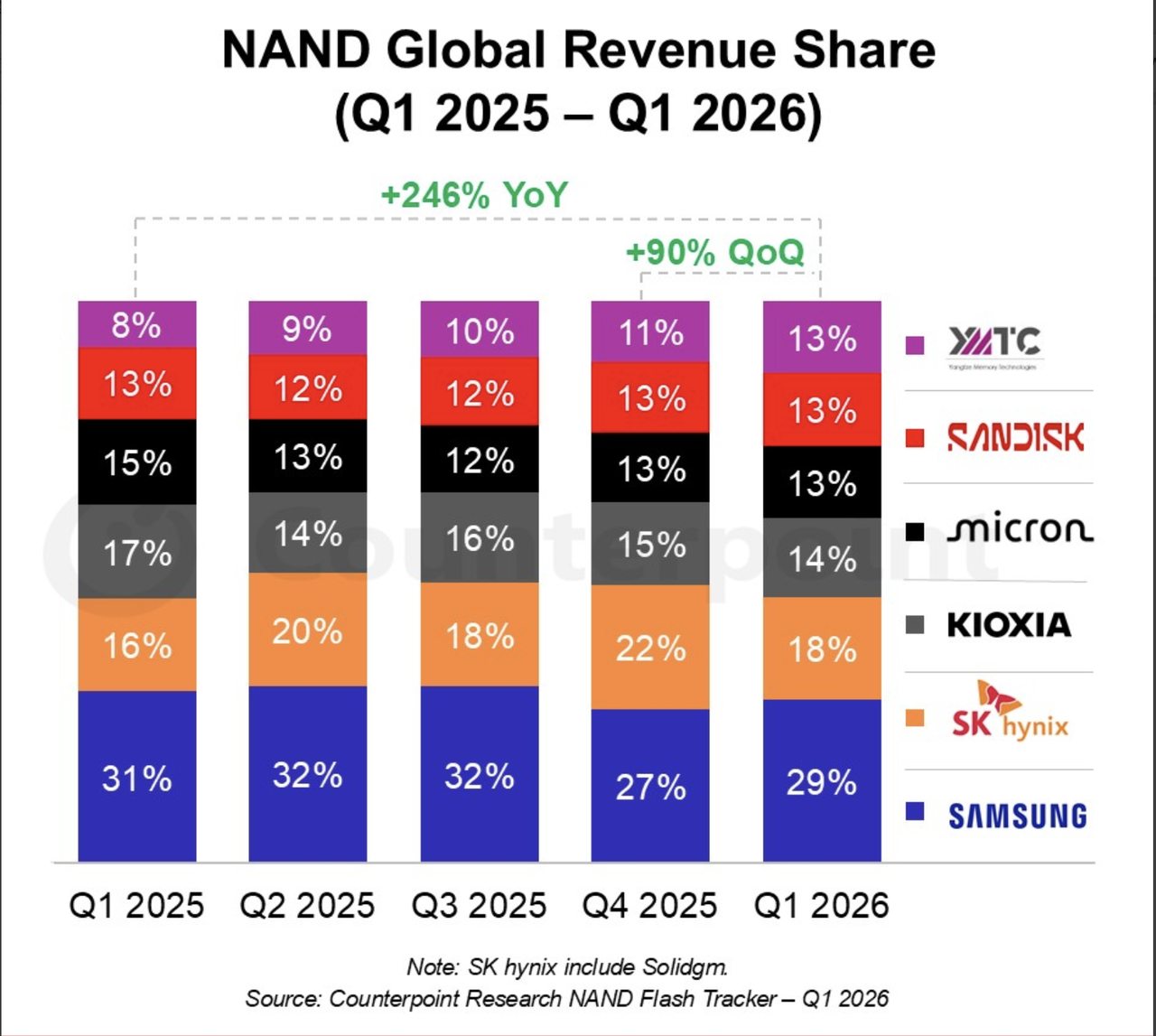

全球NAND競爭格局

根據Counterpoint數據,2026年Q1全球NAND市場營收460億美元,同比增長246%,單季規模超過2023年全年。企業級SSD佔比達43%,預計年底超60%。主要廠商市場份額及營收如下:

排名 |

廠商 |

市場份額 |

Q1營收 |

營收季增 |

關鍵看點 |

1 |

三星 |

29% |

135.1億美元 |

1.047 |

穩居龍頭 |

2 |

SK海力士 |

18% |

75.3億美元 |

0.446 |

DRAM+NAND雙線佈局 |

3 |

鎧俠 |

14% |

59.6億美元 |

0.8 |

營收季增80%,排名第三 |

4 |

美光 |

13% |

59.5億美元 |

0.967 |

與閃迪並列 |

4 |

閃迪 |

13% |

59.5億美元 |

0.967 |

數據中心業務季增超200% |

4 |

長江存儲 |

13% |

— |

— |

國產黑馬,份額同比躍升 |

【來源:Counterpoint】

第三名爭奪異常激烈,鎧俠、美光(MU)、閃迪(SNDK)、長江存儲四大廠商份額均落在13%至14%區間。從行業發展態勢來看,TrendForce表示,2026年主要NAND原廠幾無新增產能,AI需求強勁下全年預計供給短缺。美光CEO預警短缺或持續至2026年后,新產能至少2028年才釋放,供需緊張短期難緩解。對於正在籌劃赴美上市發行ADS的鎧俠而言,美股市場的定價將取決於其在上述格局中的增長韌性與競爭地位。

投資鎧俠的渠道都有哪些?

目前鎧俠僅在東京證券交易所上市,股票代碼TYO:285A。

渠道一:開設日本證券賬户

個人投資者可通過具備日本股市交易權限的券商開設日本市場交易賬户,直接買賣鎧俠股票。部分國際券商提供日本股市渠道。

渠道二:通過ETF間接持有

Global X Japan Mid & Small Cap Leaders ETF(日本上市,代碼2837):以48.13%的單一權重成為全球持倉鎧俠最集中的ETF,遠超其他同類產品。該ETF主要覆蓋日本中小盤股,前五大持倉佔71.58%,風險集中度極高。

Renaissance International IPO ETF(IPOS):專注投資於全球近一年半內上市的IPO新股,截至2026年4月30日,地區權重中日股佔比約38.25%,目前鎧俠持倉權重約15.85%。

VictoryShares International Free Cash Flow Growth ETF(GRIN):截至2026年6月初,其資產管理規模約2.68億美元,費率0.56%,在主動管理型ETF中持倉比例適中,且具備多元化的國際股票組合,目前鎧俠持倉權重約11.79%。

Roundhill Memory ETF(DRAM):2026年4月2日上市,是市場首隻純內存芯片ETF,持倉組合高度集中於美光、三星電子和SK海力士三家巨頭,鎧俠的權重介於6.81%至8.22%之間。

渠道三:通過ADR渠道(待上市完成)

鎧俠已宣佈籌劃在美發行ADS,若獲批,美國存托股票將在美國證券交易所掛牌交易,屆時投資者可通過美股賬户直接投資鎧俠ADS。截至本稿完成,上市交易所及時間尚未公佈,此渠道尚需等待監管批准。

投資視角與總結

鎧俠赴美上市的核心投資邏輯如下:

一、AI帶來的NAND需求已超越傳統周期波動。2026年第一季度,企業級固態硬盤(eSSD)佔NAND市場總量的43%,Counterpoint預計年底將超過60%。鎧俠的主要增長動力正從消費電子轉向數據中心,行業的周期性特徵正在被結構性需求所覆蓋。

二、供給端約束放大了價格彈性。2026年主要NAND原廠沒有新增產能,鎧俠的全年產能已經售罄,部分客户鎖定了2027年至2028年的供貨。這三方面因素共同作用下,價格難以快速回落,對鎧俠的業績形成支撐。

目前,鎧俠赴美上市仍在等待美國SEC的批准,后續需要關注審批進度、發行定價以及與其他存儲芯片ADR的比價關係。對於希望參與全球AI存儲賽道、但因日本市場門檻而卻步的國際投資者而言,鎧俠的ADS將成為一個值得跟蹤的選項。