熱門資訊> 正文

Eaton Corporation PLC(ETN)股票6月18日盤中上漲3.34%:投資者必看的核心信息

2026-06-18 17:16

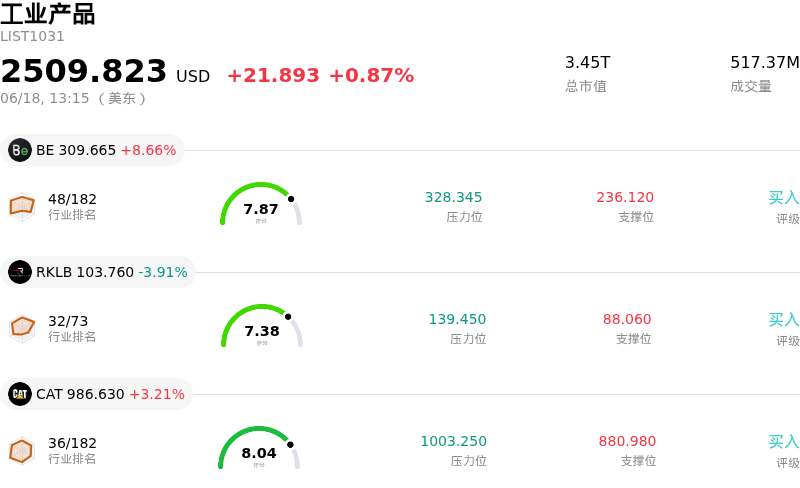

Eaton Corporation PLC (ETN) 盤中上漲3.34%, 所屬行業工業產品上漲0.87% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 Bloom Energy Corp (BE) 上漲 8.66%;Rocket Lab USA Inc (RKLB) 下跌 3.91%;Caterpillar Inc (CAT) 上漲 3.20%。

今日是什麼導致了Eaton Corporation PLC(ETN)股價上漲?

伊頓公司(Eaton Corporation)股價的走高及盤中波動,反映出投資者對該公司戰略性投資組合優化的強烈追捧。推動這一積極市場情緒的核心催化劑是,公司近期宣佈達成協議,將通過反向莫里斯信託(Reverse Morris Trust)交易,把伊頓的動力集團(Mobility Group)分拆並與德納公司(Dana Incorporated)合併。通過分拆這一歷史增速和利潤率較低的業務板塊,伊頓正在迅速精簡其業務運營。這一涉資數十億美元的交易被機構投資者廣泛視為伊頓長期增長戰略中的重大里程碑,旨在釋放巨大的股東價值。

分拆完成后,伊頓將轉型為一家高度聚焦的企業,其業務幾乎將完全集中於高增長、高利潤率的電氣和航空航天板塊。這些核心業務直接受益於強勁的行業長期大趨勢,尤其是AI驅動的數據中心的大規模建設、全球電氣化以及電網現代化。分析師的模型預測表明,剝離動力業務將立即提升公司的合併營業利潤率和整體有機增長率。此外,伊頓預計將從該筆交易中獲得鉅額現金收益,這將為其提供極大的財務靈活性,有助於公司進一步降低槓桿,或為后續有針對性的高利潤率併購提供資金支持。

與這一結構性利好相得益彰的是伊頓異常強勁的基本面增長勢頭。華爾街分析師對該股維持了普遍看好的態度,多家機構紛紛上調了其目標價,並重申「增持」評級。這一樂觀情緒得到了當前財年強勁的共識營收和每股收益預期的有力支持,凸顯了該公司卓越的執行力和定價權。儘管該股盤中出現了明顯波動(這可能反映了更廣泛的宏觀資金調倉以及短期獲利回吐),但其潛在的買盤支撐依然堅挺,因為市場資金仍在持續流向支持全球能源轉型的優質工業巨頭。

Eaton Corporation PLC(ETN)技術分析

Eaton Corporation PLC (ETN) 技術面來看,MACD(12,26,9)數值1.134,處於買入狀態,RSI數值53.881處於中性狀態,Williams%R數值32.874處於買入狀態,注意關注。

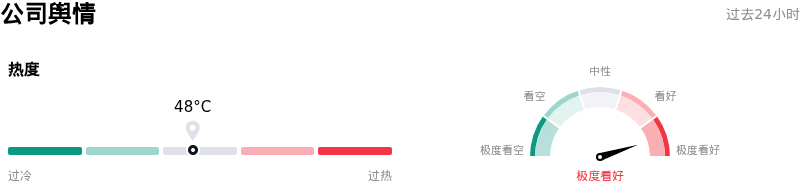

Eaton Corporation PLC(ETN)媒體輿情

Eaton Corporation PLC (ETN) 公司輿情熱度來看,當前熱度48,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於極度看好狀態。

Eaton Corporation PLC(ETN)基本面分析

Eaton Corporation PLC (ETN) 處於工業產品行業,最新年度營業收入$27.45B,處於行業4,淨利潤$4.09B,處於行業3。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$449.68,最高價為$534.00,最低價為$322.34。

關於Eaton Corporation PLC(ETN)的更多詳情

公司特定風險:

- Mobility業務分拆帶來的運營與結構性摩擦:伊頓(Eaton)簽署確定性協議,通過一項價值100億美元的反向莫里斯信託(Reverse Morris Trust)交易將其Mobility集團分拆並與德納公司(Dana Incorporated)合併,這帶來了巨大的剝離與執行風險。隨着公司試圖聚焦核心業務,移交前汽車(Vehicle)和電子遷移(eMobility)部門將引入重大的短期結構複雜性,並帶來暫時的盈利逆風。

- 產能擴張瓶頸與訂單流失風險:儘管伊頓擁有高達196億美元的龐大在手訂單,但由於試圖同時提高12家工廠的產能,公司正面臨直接的運營摩擦。如果伊頓無法足夠快地提升產能以滿足激增的需求,可能會將關鍵項目和市場份額輸給維諦技術(Vertiv)和施耐德電氣(Schneider Electric)等主要競爭對手,特別是在其主要生產設施(如內布拉斯加州工廠)計劃要到2027年才能投產的情況下。

- 高額整合與資本開支承諾導致的利潤率承壓:為支持創紀錄規模的產能擴張而投入的鉅額資本支出,結合近期對Ultra PCS和Boyd Thermal等重大收購項目進行中且高度複雜的整合,正給成本帶來巨大的上行壓力。分析師警告稱,這些沉重的現金流出和投資周期將壓縮短期的營業利潤率和自由現金流。

- 估值嚴重脆弱與超大規模客户集中度風險:鑑於其遠期市盈率(P/E)超過30倍,且部分折現現金流(DCF)模型顯示該股被高估高達43%,伊頓的定價已「不容許任何閃失」(priced for perfection),運營容錯空間極小。這種高企的估值使得該股極為脆弱,一旦對數據中心基礎設施需求起決定性作用的少數高度集中的超大規模科技巨頭(微軟、亞馬遜、谷歌和Meta)減少或推迟資本支出,該股便可能面臨劇烈下跌的風險。

推薦文章

壓力測試過關 摩根大通、高盛等美國大型銀行提高股利並回購股份

華盛早報 | 美光盤后飆升近16%!炸裂財報引爆芯片股,納指期貨應聲漲2%;黃仁勛豪言AI進入盈利時代;高通全面進軍AI數據中心

港股概念追蹤 | 曝蘋果摺疊屏iPhone敲定7月底量產 產業鏈有望迎來高速發展拐點(附概念股)

美股前瞻 | AI風向標來襲!英偉達股東大會凌晨開始、美光財報盤后發佈;布油跌破75美元創戰后新低;海力士或7月10日登陸美股

谷歌一夜蒸發15000億,只因失去了兩個人

SpaceX通過債市募資250億美元 認購需求顯示市場心態謹慎

拋售SpaceX,買入特斯拉?

資金覆盤 | 北水逆勢抄底港股近104億港元!加倉中芯國際、建滔集團,拋售阿里巴巴