熱門資訊> 正文

Arm Holdings PLC(ARM)股票6月18日盤中上漲5.34%:關鍵驅動因素揭曉

2026-06-18 14:16

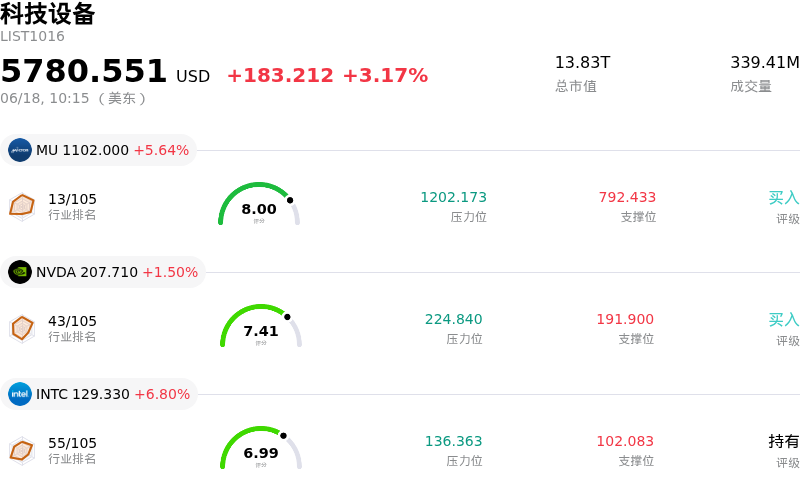

Arm Holdings PLC (ARM) 盤中上漲5.34%, 所屬行業科技設備上漲3.17% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 美光科技 (MU) 上漲 5.64%;英偉達 (NVDA) 上漲 1.50%;英特爾 (INTC) 上漲 6.80%。

今日是什麼導致了Arm Holdings PLC(ARM)股價上漲?

Arm Holdings股價的上漲,主要受到市場對其在人工智能領域(特別是隨着智能體AI的興起)所扮演關鍵角色的樂觀情緒不斷積聚所推動。華爾街分析師日益強調,向自主、智能體AI系統的過渡如何利好基於Arm架構的中央處理器(CPU)。分析師認為,隨着企業部署中複雜的多步編排和推理工作負載呈倍數級增長,對高效計算架構的需求正使Arm的CPU設計相比傳統硬件替代方案展現出更大的優勢。這種結構性轉變給該股注入了新的動力,因為投資者將Arm視為下一階段AI計算的核心設計者。

這一邏輯得到了該公司近期亮眼業績的有力支撐。在最新財季中,得益於授權許可活動的極增以及數據中心版税收入的翻倍,Arm的總營收錄得強勁的雙位數增長。該公司與重要合作伙伴Meta Platforms聯手開發了全新的AGI CPU,以此戰略性地進一步深耕雲基礎設施,此舉已吸引了市場的極大關注。客户對這些定製化、性能卓越的處理器的需求呈爆發式增長,表明頭部雲巨頭正加速向Arm架構遷移,以在降低資本開支的同時,實現更高的能效來處理AI數據工作負載。

與這些基本面相輔相成的是,近期包括瑞穗(Mizuho)、巴克萊(Barclays)和美銀(Bank of America)在內的各大金融機構紛紛上調其評級和目標價。這些機構一致認為,服務器CPU需求的加速增長、版税率的提高以及Arm向定製化小芯片(chiplets)領域的拓展,是其長期估值增長的關鍵驅動力。此外,諸如與英偉達(Nvidia)合作開發旨在運行本地化AI智能體的先進個人電腦芯片等聯合舉措,也進一步鞏固了Arm在蓬勃發展的新興AI PC市場中的佈局。

儘管宏觀經濟因素以及美聯儲官員的鷹派立場近期給整體科技股和高估值軟件股帶來了壓力,但像Arm這樣的芯片硬件領軍企業卻展現出了顯著的抗跌韌性。這種分化凸顯了機構資金正在向高確信度的半導體創新企業輪動。儘管高估值和近期公司內部人士的減持引發了市場的一些短期謹慎情緒,但智能體AI工作負載帶來的強勁長期行業順風以及充足的授權業務儲備,將繼續為Arm股價的上漲勢頭提供動力。

Arm Holdings PLC(ARM)技術分析

Arm Holdings PLC (ARM) 技術面來看,MACD(12,26,9)數值2.123,處於買入狀態,RSI數值66.659處於中性狀態,Williams%R數值17.702處於超買狀態,注意關注。

Arm Holdings PLC(ARM)基本面分析

Arm Holdings PLC (ARM) 處於科技設備行業,最新年度營業收入$4.92B,處於行業23,淨利潤$904.00M,處於行業17。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$258.98,最高價為$500.00,最低價為$100.00。

關於Arm Holdings PLC(ARM)的更多詳情

公司特定風險:

- 鷹派壓力下估值嚴重收縮的風險: 隨着美聯儲在2026年6月17日發佈鷹派點陣圖更新,重新引發了市場對加息的擔憂,Arm極端的估值倍數已受到密切關注。由於該股目前的滾動市盈率(P/E)超過490倍,泡沫化特徵極其明顯,且貝塔係數(beta)高達3.78,因此即便更廣泛的AI基礎設施和半導體行業情緒發生輕微轉變,該股也極易出現大幅回撤和獲利回吐。

- 持續進行的FTC反壟斷調查: 美國聯邦貿易委員會(FTC)對Arm授權許可業務進行的活躍反壟斷調查,帶來了嚴重的監管和輿論風險。監管機構正在調查,隨着Arm轉向構建自己的專有芯片,該公司是否正在利用其在架構上的主導地位,降低或拒絕向第三方芯片客户提供設計許可,從而對其核心的高利潤率授權許可模式構成威脅。

- 生態系統摩擦與競爭性客户流失: 該公司憑藉其136核AGI CPU向直接芯片製造轉型這一戰略,存在疏遠長期IP授權許可客户(如Nvidia、Qualcomm和AWS)的風險,這些客户現在將Arm視為直接的產品競爭對手。這種結構性的利益衝突可能會加速授權客户轉向RISC-V等競爭性開源架構。

- 供應鏈與代工製造執行限制: 隨着Arm試圖擴大其專有物理芯片業務規模,以實現自研芯片銷售額達到150億美元的目標,它面臨着製造、良率和代工廠產能分配等風險,而在過去的純IP模式下,該公司成功規避了這些風險。分析師指出,眼前的製造和供應瓶頸可能會打亂其下一代服務器處理器的交付時間表。

推薦文章

華盛早報 | 股價三連跌市值蒸發超6000億美元!SpaceX再重挫16%;港股「ETF之王」易主!南方兩倍做多海力士年內累漲逾10倍

美股前瞻 | 萬斯稱美伊談判取得積極進展!SpaceX首度發行無抵押債券,盤前一度大跌近6%;聯電據報將與英特爾合作開發3nm芯片

華盛早報 | 美伊談判開局不利!伊朗一度暫停對話,納指期貨應聲跌超1%;1192億美元!美股單周資金流入創歷史新高

美伊和平談判仍在繼續:納指期貨大跌1%!特朗普再次發出威脅

港股周報 | 劍指萬億市值!智譜周內漲狂飆逾90%再創新高;建滔「雙雄」周內再升逾40%;小紅書計劃年底前赴港上市

「AI 教父」痛批馬斯克旗下xAI堪稱失敗,警示AI將迎巨大泡沫破裂!

財報前瞻 | 「炸裂」財報呼之欲出?美光Q3每股盈利料飆升1090%!華爾街紛紛祭出「逆天」目標價

美聯儲如期按兵不動,但鷹派明顯!預期年底前將加息25個基點