熱門資訊> 正文

諾基亞(NOK)股票6月16日盤中下跌6.48%:投資者必看的核心信息

2026-06-16 18:16

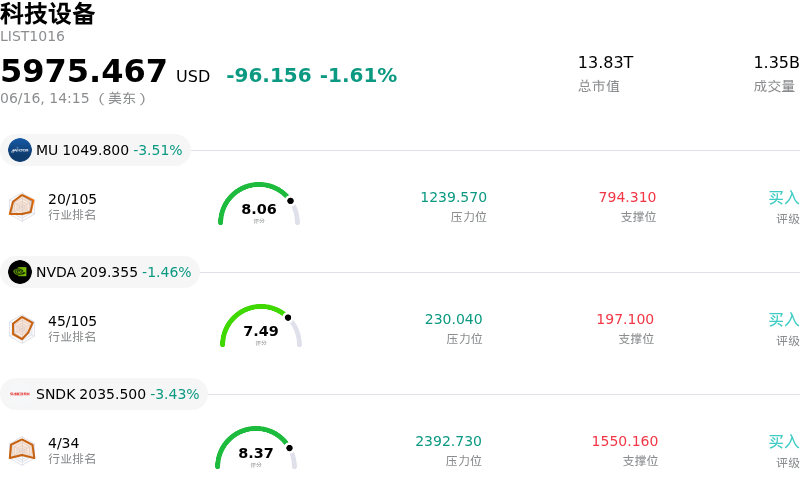

諾基亞 (NOK) 盤中下跌6.48%, 所屬行業科技設備下跌1.61% ,公司漲幅跑輸行業漲幅,行業成交額前三股票 美光科技 (MU) 下跌 3.51%;英偉達 (NVDA) 下跌 1.46%;閃迪 (SNDK) 下跌 3.43%。

今日是什麼導致了諾基亞(NOK)股價下跌?

由於短期動量交易員在經歷由AI帶動的長期漲勢后紛紛獲利了結,諾基亞股價出現明顯的回調修正。隨着傳統電信基礎設施向AI數據中心管道化轉型的結構性變革,該公司已成為其中的核心受益者。近期,賣方的樂觀預期、摩根大通大幅上調其目標價,以及諾基亞推出智能體AI(agentic AI)框架和AI網絡創新實驗室,都凸顯了這一轉型趨勢。然而,在這些重大進展落地后,由於缺乏新的短期催化劑,導致股價出現典型的獲利回吐式回調。這一急劇下跌也突顯出該股目前高貝塔的動量特徵,短期交易員在經歷了一輪暴漲后選擇避險離場。

科技、半導體及AI相關基礎設施板塊遭遇大範圍拋售,進一步加劇了股價的下行勢頭。隨着宏觀經濟發展和市場風格輪動推動主要股指轉向避險,高增長科技股面臨普遍的資金流出壓力。由於諾基亞如今更多被視為AI基礎設施的代表,而非傳統電信設備供應商,其走勢與科技大盤高度相關。這一轉變導致該股在盤中與同行板塊一同承受了被放大的拋售壓力。

在眼前的市場波動背后,市場對諾基亞傳統業務板塊的結構性擔憂仍在使長期看漲情緒降温。儘管其光網絡和雲網絡業務表現亮眼,但固定網絡(Fixed Networks)等成熟部門的營收依然持續下滑。投資者仍保持警惕,擔心傳統業務的疲軟會拖累整體盈利能力,尤其是考慮到複雜的下一代部署(如新宣佈的印尼AI-RAN合作伙伴關係)實現商業化仍需數年時間。此外,將固定無線接入(FWA)客户終端設備(CPE)業務剝離給Inseego等戰略調整也帶來了執行和過渡風險,令保守型基金經理態度趨於審慎。

最后,與歷史均值相比,諾基亞的估值已處於較高水平,其市盈率倍數反映了市場對未來營收加速增長的樂觀假設。儘管該公司財務狀況穩健,擁有充裕的現金儲備和較低的債務水平,但在當前的估值水平下,幾乎不容許任何執行層面的失誤。因此,大盤情緒的任何降温或超大規模雲廠商(hyperscalers)資本支出受限的跡象,都極易引發盤中的劇烈震盪。

諾基亞(NOK)技術分析

諾基亞 (NOK) 技術面來看,MACD(12,26,9)數值-0.579,處於中性狀態,RSI數值53.657處於中性狀態,Williams%R數值61.593處於賣出狀態,注意關注。

諾基亞(NOK)基本面分析

諾基亞 (NOK) 處於科技設備行業,最新年度營業收入$22.43B,處於行業3,淨利潤$734.02M,處於行業8。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$14.13,最高價為$20.00,最低價為$8.54。

關於諾基亞(NOK)的更多詳情

公司特有風險:

- 傳統業務表現不佳及5G需求放緩:儘管諾基亞報告其人工智能和雲部門訂單強勁,但其傳統業務板塊仍表現掙扎。具體而言,固定網絡收入在2026年第一季度驟降13%,而對全球5G設備需求疲軟的持續擔憂繼續拖累移動網絡部門,恐將抵消新興基礎設施帶來的增長。

- 極端波動性與極易受到獲利回吐影響:在經歷長達數月的持續暴漲后,諾基亞估值高企觸發了嚴重的獲利回吐。隨着動能降温及投資者撤出該股,這導致了沉重的拋壓,股價從6月份超16美元的峰值大幅回調逾15%,跌至12.50美元至13.40美元的區間。

- FWA資產剝離中的財務承諾和EBITDA負債:儘管諾基亞正將其固定無線接入(FWA)CPE業務剝離給Inseego,但該交易使諾基亞面臨短期債務。根據協議,諾基亞有義務在交易交割時(目標為2026年第四季度)追加1000萬美元的現金投資,並必須全額補償Inseego在該FWA業務交割后首年內產生的任何負EBITDA。

- 激進的重組與執行摩擦:在首席執行官Justin Hotard的帶領下,諾基亞正經歷一場高風險轉型,涉及精簡運營、整合Infinera以及執行復雜的6G和邊緣聯合合作伙伴關係。運營複雜性的顯著上升增加了執行風險,在來自全球網絡競爭對手日益激烈的競爭中,這提高了整合失誤或客户流失的可能性。

推薦文章

華盛早報 | 美光盤后飆升近16%!炸裂財報引爆芯片股,納指期貨應聲漲2%;黃仁勛豪言AI進入盈利時代;高通全面進軍AI數據中心

港股概念追蹤 | 曝蘋果摺疊屏iPhone敲定7月底量產 產業鏈有望迎來高速發展拐點(附概念股)

美股前瞻 | AI風向標來襲!英偉達股東大會凌晨開始、美光財報盤后發佈;布油跌破75美元創戰后新低;海力士或7月10日登陸美股

中信證券港股策略:關注高解禁比例標的及行業龍頭解禁對股價的短期擾動

谷歌一夜蒸發15000億,只因失去了兩個人

SpaceX通過債市募資250億美元 認購需求顯示市場心態謹慎

拋售SpaceX,買入特斯拉?

資金覆盤 | 北水逆勢抄底港股近104億港元!加倉中芯國際、建滔集團,拋售阿里巴巴