熱門資訊> 正文

TradingKey華爾街周報:「超級央行周」到來,美聯儲決議與沃什首秀領銜, 市場矚目美伊談判

2026-06-15 00:46

上周市場回顧與分析

TradingKey - 6月10日發佈的美國5月消費者價格指數 (CPI) 顯示,整體通脹率加速至4.2%,核心通脹率為2.9%。6月11日發佈的5月生產者價格指數 (PPI) 環比上漲1.1%,同比上漲6.5%,核心 PPI 環比上漲0.4%,同比上漲4.9%。初請失業金人數升至22.9萬人,預示着失業人數略有增加。與美伊衝突相關的地緣政治緊張局勢持續,導致通脹擔憂再度升溫,並可能對油價產生影響。美聯儲的利率目標區間維持在3.50%至3.75%。

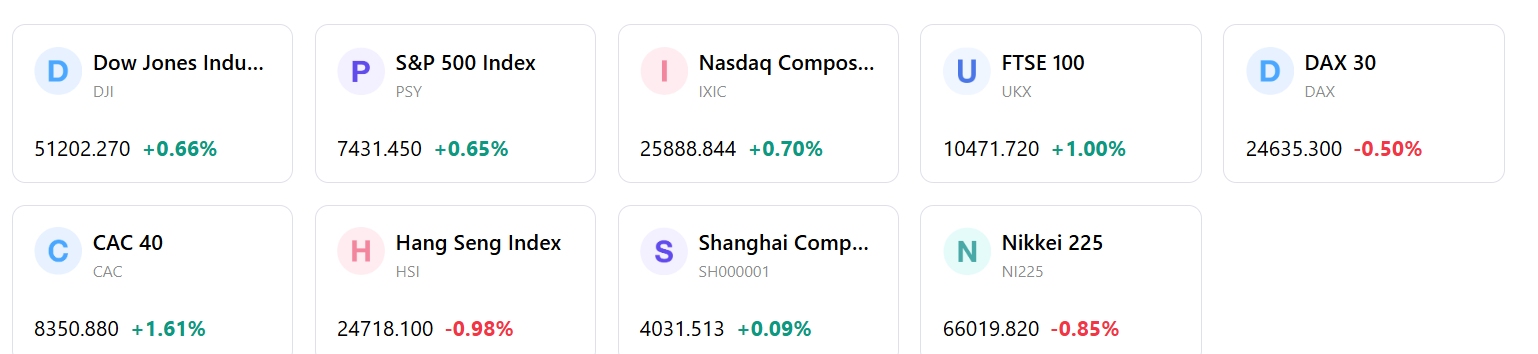

市場表現概覽:6月8日當周,美股市場開盤走勢分化;Nasdaq 收復了部分失地,標普500指數小幅上漲,而道指變化不大,羅素2000指數收高。6月8日,標普500指數上漲0.30%至7,405.73點,科技股和成長股領漲。然而,6月10日美股下跌,道瓊斯指數下跌1.87%至49,918.78點,標普500指數和 Nasdaq 亦雙雙下跌;Nasdaq 較6月1日的峰值下跌了約7%。截至6月12日,風險資產趨於穩定並全線收高。標普500指數上漲0.61%,道瓊斯工業平均指數上漲0.65%,Nasdaq 綜合指數上漲0.70%,羅素2000指數上漲0.8%。

關鍵事件分析:美國消費者價格指數 (CPI) 於6月10日公佈。生產者價格指數 (PPI) 和初請失業金人數於6月11日公佈。甲骨文 (Oracle) 在本周公佈了強勁的第四財季財報,儘管其股價在融資計劃公佈后下跌。Adobe 的財報也在6月11日受到期待。美伊衝突引發的地緣政治緊張局勢繼續成為影響市場的因素。

資金流向與情緒:投資者對科技和 AI 相關股票的情緒在本月初較為強勁,但受美聯儲政策和通脹擔憂的影響有所減弱。6月5日,VIX 波動率指數錄得21.51,顯示市場存在潛在不確定性。自6月5日以來,Nasdaq 持續出現資金流出,這歸結於「AI 信貸周期」和「地緣政治通脹周期」的共同作用。

總體評估:本周市場呈現雙重特徵,初期受強勁的企業財報和地緣政治局勢緩和的預期提振,隨后又受到通脹擔憂和美聯儲政策預期的影響。這一時期,市場對宏觀經濟數據和貨幣政策前景高度敏感。前一周(6月5日)強勁的就業數據加強了市場對美聯儲將採取更激進立場的預期,導致在6月8日至14日當周初期,成長股和科技板塊出現拋售。市場正在應對由高利率、貿易關税政策和能源價格高企構成的複雜環境。

下周市場核心驅動因素與投資

重點關注:聯邦公開市場委員會(FOMC)將於6月16日至17日舉行會議,屆時新任美聯儲主席凱文·沃什(Kevin Warsh)將公佈利率決議並召開新聞發佈會。會議期間還將發佈經濟預測摘要(即「點陣圖」)。關鍵經濟數據方面,6月15日將公佈美國5月工業產出,6月17日將公佈美國零售銷售數據。此外,加拿大央行、歐洲央行、日本央行、澳洲聯儲、瑞士央行和英國央行也將公佈利率決議。財報方面,捷普(Jabil)、埃森哲(Accenture)、聯邦快遞(FedEx)和美光科技(Micron Technology)等知名公司將發佈業績。

市場邏輯預測:市場邏輯可能受到FOMC會議的顯著影響,尤其是美聯儲主席沃什的表態和經濟預測摘要,這將塑造市場對美聯儲政策的預期。同時,地緣政治緊張局勢預計仍是一個影響因素,可能對油價和市場波動產生影響。

策略與配置建議:儘管近期市場出現波動,建議投資者繼續關注優質成長股,特別是科技和人工智能(AI)領域的投資機會。

風險提示:主要風險包括持續的通脹擔憂、地緣政治影響的長期化以及市場領導力過於集中。美聯儲在即將舉行的FOMC會議上的溝通尤為關鍵,可能會引發顯著的市場波動。

市場周報

5日指數表現

推薦文章

華盛早報 | 美光盤后飆升近16%!炸裂財報引爆芯片股,納指期貨應聲漲2%;黃仁勛豪言AI進入盈利時代;高通全面進軍AI數據中心

港股概念追蹤 | 曝蘋果摺疊屏iPhone敲定7月底量產 產業鏈有望迎來高速發展拐點(附概念股)

美股前瞻 | AI風向標來襲!英偉達股東大會凌晨開始、美光財報盤后發佈;布油跌破75美元創戰后新低;海力士或7月10日登陸美股

中信證券港股策略:關注高解禁比例標的及行業龍頭解禁對股價的短期擾動

谷歌一夜蒸發15000億,只因失去了兩個人

SpaceX通過債市募資250億美元 認購需求顯示市場心態謹慎

拋售SpaceX,買入特斯拉?

資金覆盤 | 北水逆勢抄底港股近104億港元!加倉中芯國際、建滔集團,拋售阿里巴巴