熱門資訊> 正文

和林微納:精密結構件虧本賣,一季報業績「變臉」,募投項目「龜速」推進遭拷問

2026-06-12 17:19

證券之星 李若菡

針對交易所下發的年報問詢函,和林微納(688661.SH)近期就精密結構件業務、境外業務及募投項目等相關問題進行了回覆。

證券之星注意到,精密結構件業務作為公司的第一大收入來源,其收入增長是通過犧牲毛利率所換來的。由於公司對大客户虧本銷售電子結構件產品,該業務毛利率出現負值。同時,公司的境外業務收入雖持續攀升,但存在客户集中度偏高的問題,且兩家海外子公司連續多年虧損。

不僅如此,受各項費用攀升影響,公司2026年一季度再度陷入虧損。在衝刺港股IPO之際,公司創始人團隊接連減持股份,引發市場關注。而公司此前定增所涉募投項目已經歷了兩次延期,建設進度不足兩成,因此遭到交易所問詢。

支柱業務毛利率告負

公開資料顯示,和林微納深耕於MEMS微機電、半導體芯片測試及微型傳動領域,公司產品主要包括MEMS精微電子零部件系列產品、半導體芯片測試探針系列產品以及微型傳動系統系列產品。

2025年,全球半導體產業在經歷周期性調整后進入顯著的結構性擴張階段,公司業績迎來改善。報告期內,公司實現收入8.68億元,同比增長52.47%;歸母淨利潤為2979萬元,同比扭虧為盈。

值得注意的是,2025年年報披露后,和林微納收到了交易所的問詢函,就公司的精密結構件業務、境外業務以及募投項目的進展情況進行追問。

分產品來看,除了精微連接器及零組件之外,公司精微屏蔽罩、精密結構件、半導體芯片測試探針產品均實現不同程度的增長,對應收入分別為1.61億元、3.67億元、2.59億元,佔總收入的比例分別為 18.55%、42.28%、29.84%。

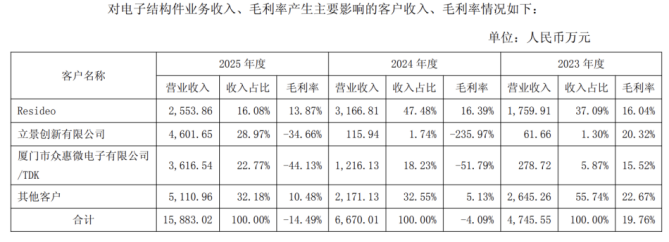

其中,精密結構件業務作為公司的第一大收入來源,產品涵蓋傳動裝置、電子結構件和其他精密結構件,該業務的增長是通過犧牲毛利率所換來的。2023年至2025年,公司精密結構件業務毛利率分別為24.02%、3.59%、-1.06%,毛利率告負。其中,電子結構件產品拉低了公司該業務毛利水平。報告期內,電子結構件產品毛利率分別為19.76%、-4.09%、-14.49%。

證券之星注意到,和林微納向立景創新和廈門眾惠/TDK兩大客户虧本銷售電子結構件產品。回函披露,這兩家客户是公司電子結構件業務的主要合作方,2025年合計貢獻超過五成收入,但對應業務毛利率卻跌破-30%。公司解釋稱,因交付周期緊張導致部分工藝難點未攻克,加上部分工序自動化程度低,造成產品良率不足、生產效率偏低,最終導致負毛利。

國內外毛利率差異大遭問詢

證券之星注意到,近年來,和林微納的海外業務雖迎來快速增長,但存在客户集中度較高、海外子公司虧損等問題。

受益於半導體芯片測試探針的快速放量,和林微納的海外業務收入逐年攀升,由2023年的0.68億元增至2025年的3.18億元,佔總收入的比重由23.83%增至36.62%。值得注意的是,2025年,公司境外銷售前五大客户合計銷售金額為2.37億元,佔境外銷售總額的74.71%,客户集中度較高。

不僅如此,公司境內外毛利率差異較大,引發交易所關注。2023年-2025年,公司境外銷售毛利率分別為28.27%、31.58%、43.66%,毛利率水平逐年提升;反觀境內業務,2025年毛利率僅為5.1%。

這一現象主要與公司面向不同市場銷售的產品結構差異有關。半導體芯片測試探針業務是公司海外高毛利的核心支撐,2025年該板塊境外毛利率達 51.57%;而境內業務則以精密結構件、精微屏蔽罩產品為主,精密結構件業務拉低了整體毛利率水平。

值得注意的是,在海外業務收入及毛利率雙雙走高之際,和林微納境外子公司卻出現虧損。對此,交易所要求公司結合境外業務開展模式,説明虧損的原因。

回函披露,公司目前有三家海外子公司,分別為和林美國、和林日本、和林瑞士。

2025年,受下游測試設備需求走弱、加大海外市場推廣投入等因素影響,和林美國淨利潤同比下滑95.57%。

和林日本、和林瑞士則因營收無法覆蓋固定運營及研發投入等因素影響,已連續多年出現虧損,兩家公司2025年淨虧損分別為264.44萬元、503.22萬元。

證券之星注意到,實現短暫盈利后,受研發費用及管理費用增長的影響,和林微納於2026年一季度再度陷入虧損。報告期內,公司實現收入1.63億元,同比下滑21.69%;歸母淨利潤為-1282.71萬元,同比由盈轉虧;經營活動產生的現金流量淨額為-3482.92萬元,同比由正轉負。

左手套現右手融資

目前,和林微納向香港聯交所重新遞交了發行申請,尋求「A+H」兩地上市。

證券之星注意到,在和林微納赴港上市之際,公司創始人團隊相繼減持的行為引發外界關注。據悉,公司創始人團隊成員分別為駱興順、錢曉晨、馬洪偉、江曉燕及崔連軍。

除了江曉燕及崔連軍之外,駱興順、錢曉晨、馬洪偉目前均在公司任職。2025年6月至9月期間,公司實控人、第一大股東駱興順,通過集中競價減持170.55萬股,套現約7316萬元,持股比例由34.33%降至33.33%。

在此前的2月至5月,公司董事、副總經理、研發中心負責人錢曉晨、董事馬洪偉,以及由駱興順擔任普通合夥人的員工持股平臺蘇州和陽合計減持公司263.78萬股股份,共套現1.22億元。

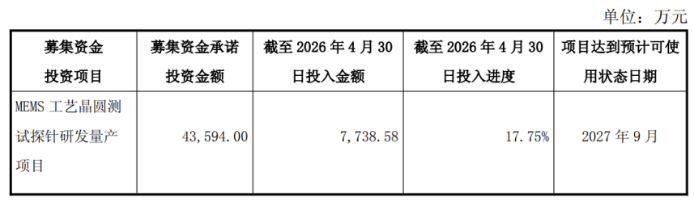

本次赴港IPO前,公司曾於2022年9月定增募資7億元,用於MEMS工藝晶圓測試探針研發量產項目(以下簡稱項目一)、基板級測試探針研發量產項目以及補流。其中,項目一為重點募投項目,計劃投入募集資金4.36億元,佔募資總額比例為63%。

自2022年啟動以來,項目一已經兩次發生延期,目前其預定可使用狀態日期已延長至2027年9月。截至2026年4月30日,項目一累計投入金額為7738.58萬元,投資進度為17.75%,進度不足兩成。

對此,交易所要求公司説明項目投入進度緩慢的具體原因,是否仍具備繼續推進的可行性和必要性。公司在回函中解釋稱,受市場周期性波動影響,公司客户端新產品的研發進度出現相應減緩。同時,公司在原材料與設備獲取方面加速轉向國產替代方案,導致研發與驗證周期相應延長。

值得注意的是,和林微納三大業務的產能利用率尚未飽和。據招股書披露,2025年,MEMS微納米制造元件、半導體測試探針、微型傳動系統產能利用率分別為67.3%、56.5%、42.6%。(本文首發證券之星,作者|李若菡)

推薦文章

港股周報 | 市場風格切換!存儲、光通信股暴跌,科指反彈近6%;花旗稱科網股估值極具吸引力;創新葯、機器人概念飆漲

一周IPO | 史上最大ADR來襲!SK海力士或下周五登陸美股;16只新股即將上市!「今年最貴新股」鼎泰高科火熱招股中

年中盤點 | 存儲概念「強者恆強」!閃迪年內狂飆858%霸榜美股升幅Top10,康寧勢將成為下半年最大黑馬?

一周財經日曆 | 美聯儲會議紀要重磅來襲;SK海力士擬7月10日登陸美股;智譜、MiniMax限售股將解禁

華盛早報 | 美股冰火兩重天!道指狂飆近600點,存儲卻遭恐慌性拋售;「大空頭」Burry唱空美股半導體面臨30%回調

7月3日外盤頭條:特朗普2025年交易逾2.1萬筆 霍爾木茲海峽不復往日 微軟計劃8月推出Copilot全端整合產品

美股前瞻 | 美國6月非農大幅低於預期!納指期貨轉漲至0.5%;馬斯克稱特斯拉機器人產線或已就緒;英偉達祭出AI工廠分成模式

華盛早報 | AI硬件股集體「熄火」!閃迪、美光暴跌10%,韓股開盤即熔斷;蘋果醖釀採購中國存儲芯片