熱門資訊> 正文

業績超預期仍暴跌14%,Ciena帶崩光通信板塊,預期太高還是泡沫太大?

2026-06-05 03:48

TradingKey - 光通信設備商Ciena(CIEN.US)2026財年第二季度交出了一份堪稱驚艷的成績單,卻遭到市場用腳投票,股價大跌近14%。

超預期增長被高期望反噬

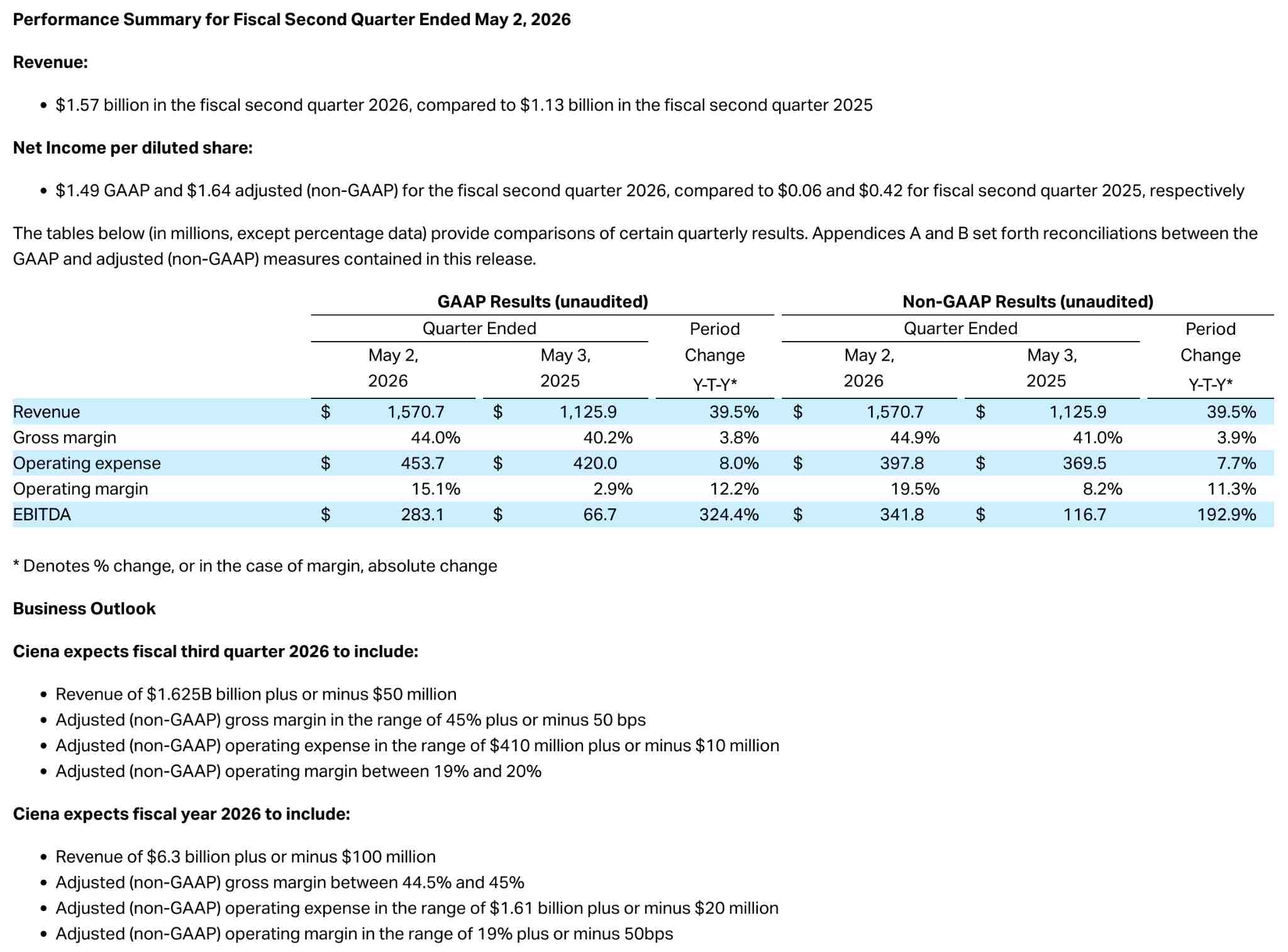

周四美股盤前,Ciena公佈026財年第二季度財報。

財報顯示,Ciena季度營收15.7億美元,同比增長約40%,較市場預期高近4.7%;調整后每股收益1.64美元,同比暴增290%,較預期的1.46美元高出12%以上。毛利率從上年同期的41%升至44.9%,營業利潤率從8.2%飆升至19.5%。

【Ciena公佈2026財年Q2財報,來源:Investor.ciena.com】

業績核心驅動來自AI數據中心對光網絡的強勁需求。雲服務商直接客户業務同比增長69%,服務商業務增長27%,路由與交換業務在DCOM解決方案拉動下跳增88%。積壓訂單環比增加逾6億美元至77億美元,訂單出貨比達1.4,需求遠高於供應能力。

業績指引同樣超預期,Ciena將全年營收增長指引上調至約32%,較此前的28%大幅提升,全年營收區間62億至64億美元,區間中值高於此前指引高端。Q3營收指引15.75至16.75億美元亦高於市場預期。從基本面角度看,毋庸置疑是一份超預期的財報,營收加速增長、盈利質變放量、指引全面上修,不存在基本面惡化。

然而財報公佈后,盤前一度轉跌超9%,最終收跌13.66%。財報前90天,Ciena股價累計上漲超一倍,過去一年暴漲超600%。投資者已把大超預期提前押注在股價上,投資者對於Ciena的預期已被推向極點,而財報公佈的數據卻僅略超市場預期,即不及資本市場預期,股價出現買預期賣事實的交易,與博通(AVGO.US)此前發佈財報后的暴跌如出一轍。

被市場忽略的結構性風險

市場分析認為,Ciena的前期漲幅過大,估值嚴重透支。 財報前Ciena遠期市盈率高達90倍,過去一年漲幅超過600%,估值已處於歷史極端水平。Simply Wall St分析顯示,當前股價較公允價值已被嚴重高估。20位分析師雖有13位給予買入評級,但一致目標價僅464美元,較財報前約620美元低約26%。

此外,Ciena最大的結構性風險在於客户集中度高,兩大雲客户貢獻佔當季營收約三分之一。供應鏈瓶頸仍在制約營收空間,供應緊張的狀態預計至少延續至2027財年。

前端光學競爭愈演愈烈。5月中旬,Lumentum CEO曾將2028年前產能預測更新為兩個季度內售罄,點燃AI光通信概念板塊整體走高。Ciena此次財報引發全板塊共振拋售,Lumentum、Marvell和諾基亞當日跌幅均超5%,POET Technologies跌近7%,整個光通信板塊經歷集體式回調。

情緒出清后的配置窗口

TD Cowen分析師在維持675美元目標價的同時明確警示,投資者對Ciena將長期光傳輸利好轉化為實際財務收益的速度,或許過於樂觀。

多頭的邏輯在於AI數據中心互聯需求遠未看到天花板,訂單積壓和訂單出貨比均處於歷史高位,能見度延伸至2027年。回調幅度約14%已將前期情緒泡沫部分出清,多家機構目標價仍提供上行指引。CEO Gary Smith在電話會上表示,超大規模雲服務商已上調2026年資本支出計劃,並預計該趨勢將持續至2027年及更久。

空頭的擔憂則指向客户集中度過高,兩大雲客户當季貢獻約三分之一營收。供應鏈何時實質緩解仍不明確,新產品RLS HyperRail的大規模貢獻要到2027年才能體現。當前估值已透支未來發展速度,任何需求減速信號都可能觸發再次估值壓縮。

Ciena的暴跌並非基本面惡化,而是超預期增長的數據在過高預期下被市場判定為不足以支撐進一步重估。而機構目標價上調的事實表明中期敍事並未崩塌。

對長線投資者而言,此輪迴調或為觀察AI光網絡基礎設施賽道中長期確定性的窗口;但對短線交易者,當前價位仍處於估值重構的初始階段,疊加外部局勢尚未明朗,波動風險尚未完全釋放。

推薦文章

新股申購 | 多光譜AI技術龍頭海清智元今起招股,一手入場費3636.31港元

華盛早報 | 中東戰火重燃!納指跌近2%,伊朗關閉霍爾木茲海峽;黃金已跌去今年所有漲幅;甲骨文績后大跌10%

績后大跌!甲骨文交出靚麗財報,但鉅額融資計劃引擔憂

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」

美股機會日報 | 警報拉響!納指期貨跳水跌1.6%,特朗普或繼續對伊軍事打擊;美國5月CPI料重回「4字頭」

SpaceX上市倒計時!這7個ETF將第一時間納入,特斯拉被「合併」的可能性有多大?