熱門資訊> 正文

高盛發佈研報稱,維持美團-W(03690.HK)目標價116港元以及「買入」評級

2026-06-05 10:50

高盛發佈研報稱,維持美團-W(03690.HK)目標價116港元以及「買入」評級。高盛指,管理階層注意到外送市場競爭格局正在改善,並對實現長期單位經濟效益復甦,最終達到每單1元人民幣EBIT充滿信心。該行繼續預計到2026年,門店、飯店和旅遊服務的經調整EBIT利潤率將穩定在25%,即時購物業務的長期總交易額利潤率目標為2%。鑑於Keeta在中東、中國香港和巴西的業務不斷拓展將成為其下一個增長動力,維持目標價。

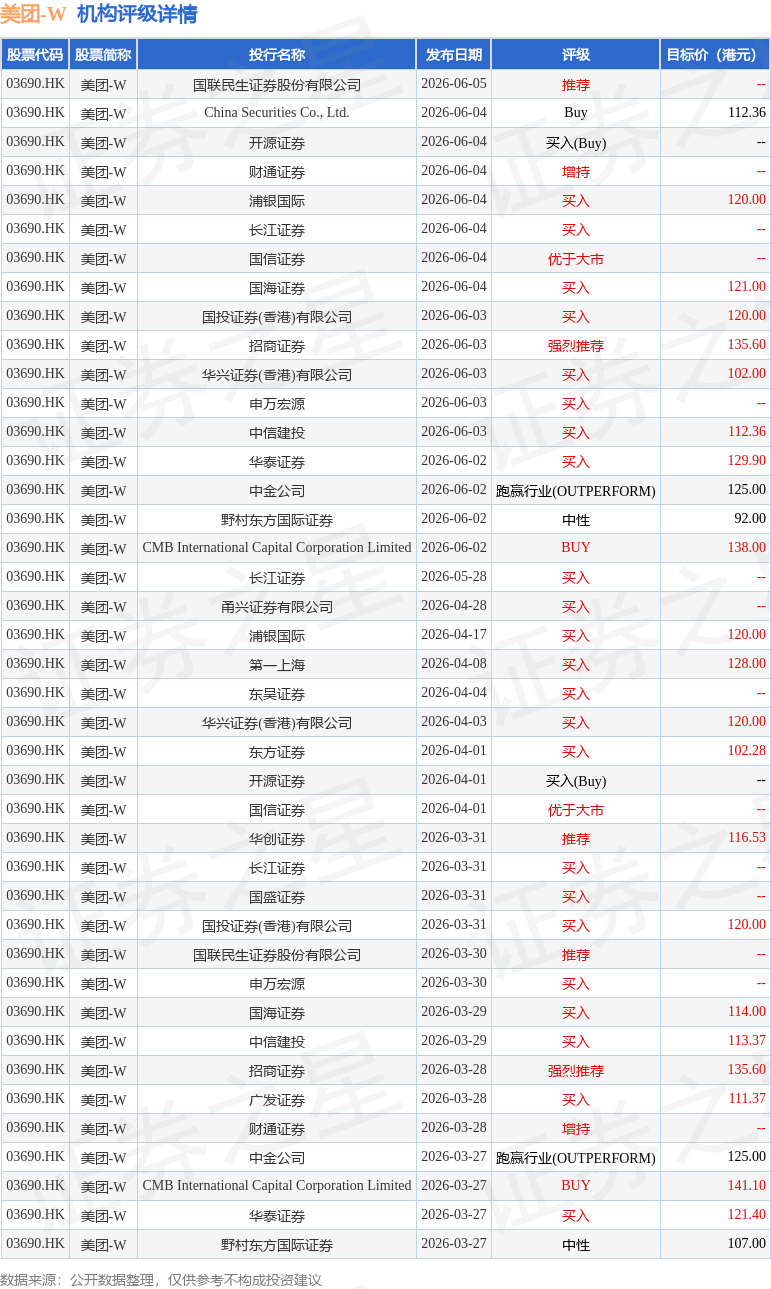

投行對該股的評級以買入為主,近90天內共有23家投行給出買入評級,近90天的目標均價為119.35港元。國聯民生證券股份有限公司最新一份研報給予美團-W推薦評級。

機構評級詳情見下表:

美團-W港股市值4964.39億港元,在其他休閒服務行業中排名第1。主要指標見下表:

以上內容為證券之星據公開信息整理,僅供參考不構成投資建議。

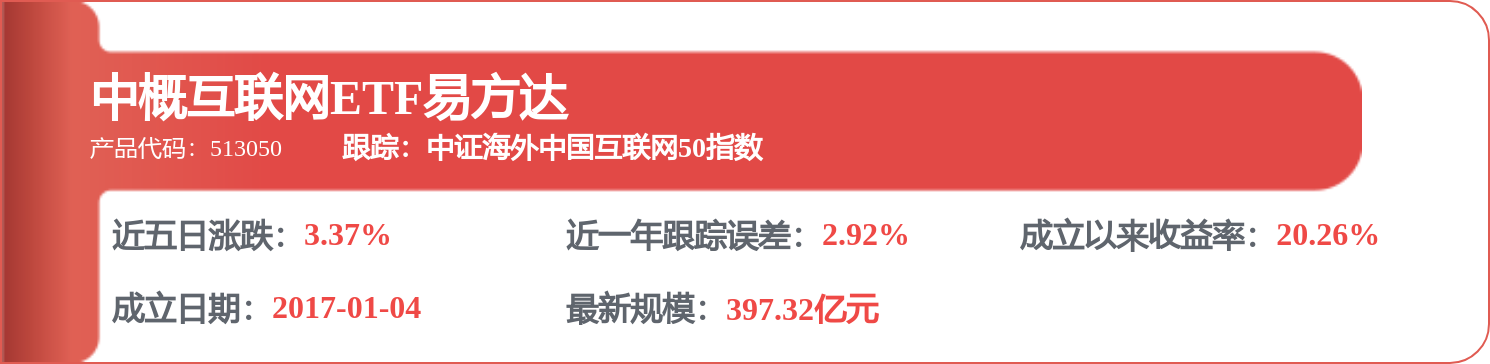

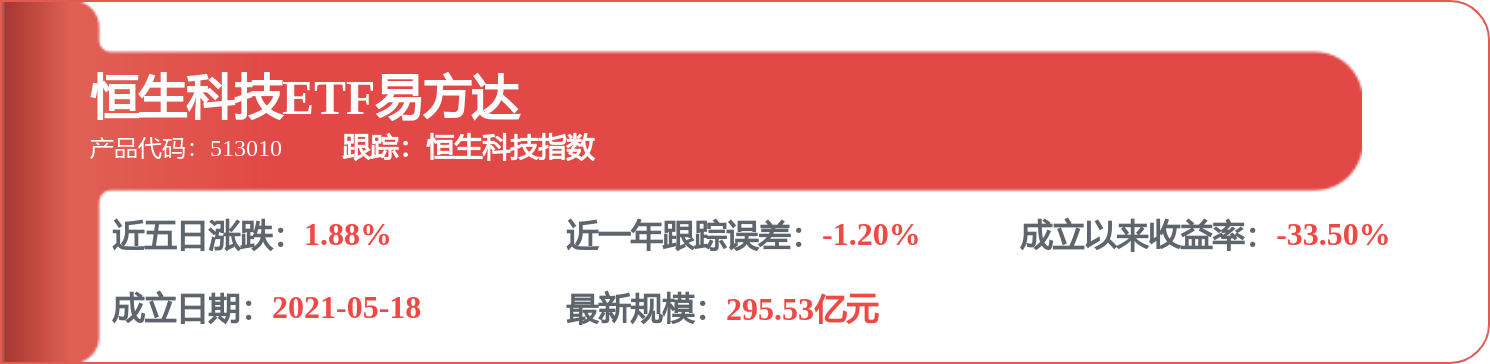

相關 ETF

推薦文章

美股前瞻 | 美伊和談引爆市場!納指期貨升逾2%;SpaceX盤前再升超5%,馬斯克豪言營收或達萬億美元!

新股申購 | 2只新股今起招股!「機器人大腦第一股」 仙工智能一手入場費5131.24港元,麥科醫藥-B一手入場費4242.36港元

華爾街如何操盤完成SpaceX史上最大規模IPO

華盛早報 | 特朗普放話美伊協議已達成!美股期指、黃金、白銀全線拉昇;木頭姐4.4億美元大舉買入SpaceX;SK海力士計劃8月赴美上市

美國堅持簽約時間表 伊朗提出不同協議版本 美伊談判疑雲密佈

特朗普稱美伊協議定於周日簽署 屆時霍爾木茲海峽將立即重開

港股周報 | 利空突襲?華爾街限制對衝基金槓桿做多SK海力士和三星電子; 建滔系雙雄領漲市場! 建滔集團周累漲近47%

一周財經日曆 | 美聯儲利率決議來襲,沃什首次議息會議將遭遇空前考驗?琻捷電子、溜溜梅下周上市

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。