熱門資訊> 正文

道瓊斯指數創歷史新高!AI科技主線退潮,摩通料消費必需品股有望反彈

2026-05-27 16:40

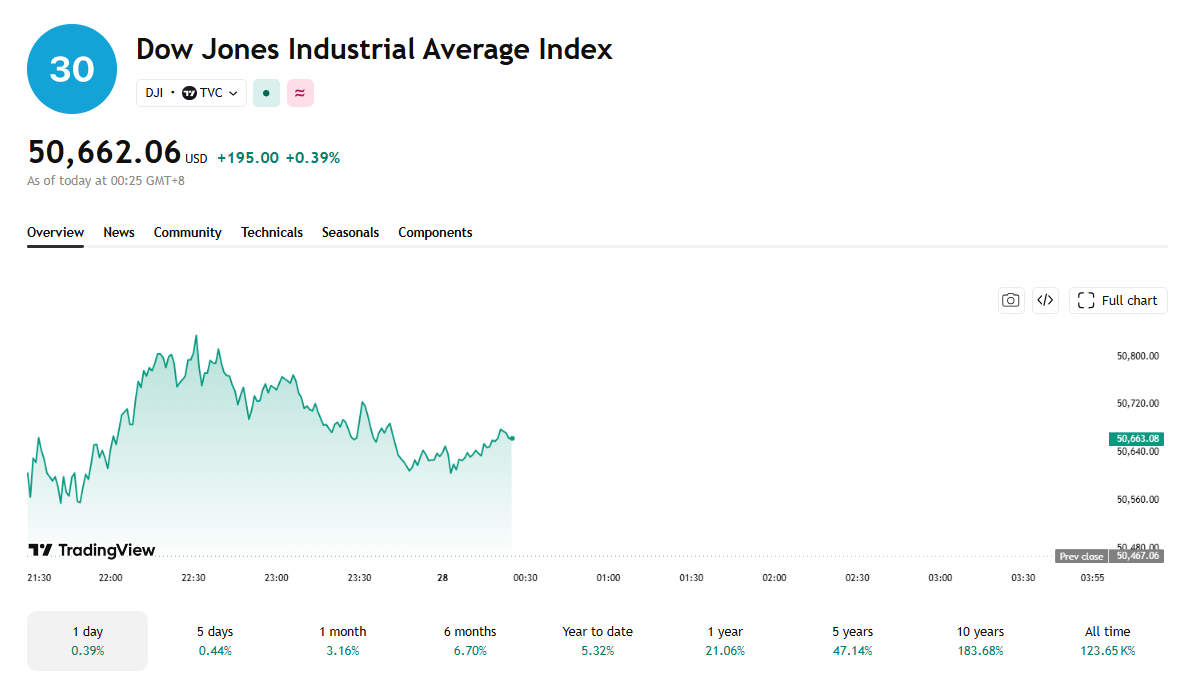

Tradingkey - 美東時間5月27日,美股三大指數表現分化,道瓊斯指數盤中觸及50830.41點創下歷史新高,納斯達克綜合指數和標普500指數則轉跌。

近兩個月以來美股整體強勢反彈,但三大指數表現差距顯著。其中納斯達克綜合指數累計上漲約27%,漲幅領跑大盤;標普500指數同期上漲約18%;道瓊斯指數表現相對弱勢,區間漲幅僅12%,顯著落后於前兩大指數。

【來源:TradingView】

行情分化源於美股鮮明的結構性特徵。自美伊衝突進入拉扯期間,市場情緒逐步修復。AI產業盈利預期持續向好,成為推動市場上行的核心動力。而道瓊斯指數成分股中科技標的佔比較低,因此未能充分受益於本輪科技股行情。

花旗此前表示,儘管2026年全球各行業每股收益均有望實現增長,但約50%的增量預計來自科技板塊。這一高度集中的盈利結構,是看好美股的核心邏輯——美國科技公司在全球盈利增長中的權重持續上升,令美股在全球配置中具備結構性優勢。

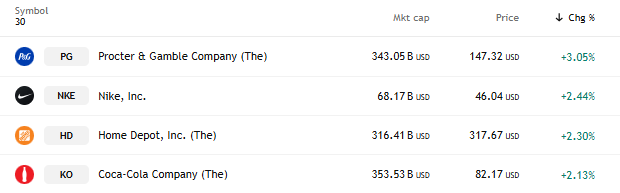

但從今日股市分化的特徵來看,過去這科技股領漲美股的情況似乎有所改變:科技股集體下挫,消費股逆勢領漲。高通(QCOM)跌7.56%領跌科技板塊,邁威爾科技(MRVL)、康寧(GLW)、英特爾(INTC)、Palantir(PLTR)紛紛跟跌;而此前表現平平的寶潔(PG)、耐克(NKE)、家得寶(HD)、可口可樂(KO)則集體走強,成為當日市場的亮點。

站在當前的市場節點看未來,三大核心變量正共同左右美股未來的走勢:美伊達成停火協議、新任美聯儲主席凱文·沃什即將召開上任后的首個議息會議、市場定價美聯儲將開啟新一輪加息周期。

在此背景下,日前跑輸納指與標普500的道瓊斯工業平均指數,能否重新成為市場主線,成為當前投資者最為關注的問題之一。

摩根大通發表了對市場狀況的解讀,當前市場顯著高估了全球主要央行的加息概率,這一預期偏差為消費必需品、公用事業等低波動防禦性股票創造了明確的反彈佈局窗口。

該機構續指,儘管投資者普遍擔憂伊朗衝突引發的能源價格衝擊可能複製2022年俄烏衝突后的新一輪加息周期,但該行認為當前地緣政治環境與 2022 年存在本質差異。

報告中表示,本次衝突各方的最終目標仍是尋求和平解決方案,因此未來6-12個月內,全球債券收益率與國際油價均有望回落至當前水平以下。

在本輪AI推動的牛市行情中,低波動股票一直被市場忽視。高盛一項衡量「美國周期股相對於防禦股表現」的指標,目前已經升至18年來的極端高位。

摩通指出,去數月美歐低波動股票隨債券收益率上行出現顯著調整,反而凸顯其配置價值。除消費必需品、公用事業外,保險股及部分工業股同樣具備類似屬性。而無論未來美債收益率朝哪個方向變動,這些股票都具備配置價值。

該機構續指,若10年期美債收益率飆升至5%關口附近,低波動股票有望打破與利率的傳統負相關關係,憑藉前期超跌實現相對跑贏;若債券收益率升勢消退,低波動股票則將回歸伊朗衝突爆發前的跑贏態勢。

推薦文章

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產

財報前瞻 | 股價跌跌不休!美團Q1財報能否驗證拐點逆轉行情?機構料「至暗時刻」已過!

港股異動 | 智譜午后漲勢擴大至9%!總市值逼近7000億港元