熱門資訊> 正文

安費諾(APH)股票5月15日盤中下跌3.07%:真相來了

2026-05-15 17:16

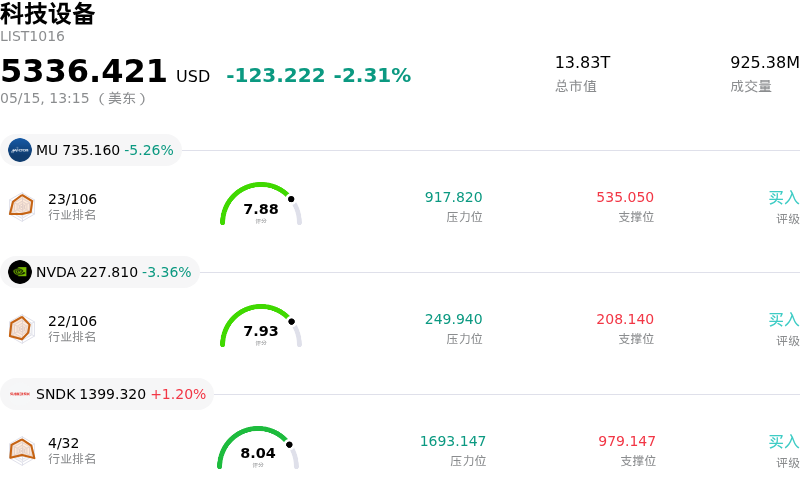

安費諾 (APH) 盤中下跌3.07%, 所屬行業科技設備下跌2.31% ,公司漲幅跑輸行業漲幅,行業成交額前三股票 美光科技 (MU) 下跌 5.26%;英偉達 (NVDA) 下跌 3.36%;閃迪 (SNDK) 上漲 1.20%。

今日是什麼導致了安費諾(APH)股價下跌?

安費諾 (APH) 股價今日走低。這似乎是受到宏觀經濟因素、公司特定風險以及投資者情緒潛在轉變的共同影響。

最近的宏觀經濟數據顯示,美國通脹高於預期,特別是4月份的消費者價格指數 (CPI) 和生產者價格指數 (PPI),這引發了市場對美聯儲可能在更長時間內維持高利率的擔憂。這種更廣泛的經濟不確定性可能會削弱公司的增長前景,並對股票估值產生負面影響,尤其是對於像安費諾這樣以增長為導向的科技股。

拋售壓力還來自於近幾個季度機構投資者和公司內部人士大幅減持的報告。首席執行官 Richard Adam Norwitt 以及其他內部人士和機構顧問已售出大量股份。儘管安費諾最近公佈的2026財年第一季度業績強勁,超出分析師預期,並對第二季度給出了樂觀指引,但知情人士如此大規模的拋售可能表明部分投資者持謹慎態度或對估值存在擔憂。這可能會抵消經營層面帶來的利好消息。

此外,該公司的股票在過去一個月里經歷了更廣泛的下跌,表現遜於同板塊股票。這種疲軟歸因於對挑戰性宏觀經濟背景、日益增長的地緣政治風險以及收購康普公司 (CommScope) 連接與電纜解決方案 (CCS) 業務后債務水平升高的擔憂。據報道,投資者還對 CCS 交易相關的潛在整合風險,以及光互連和 AI 數據中心連接市場日益激烈的競爭感到擔憂。儘管安費諾強大的產品組合受益於 AI 基礎設施支出的加速,但這些擔憂似乎正在影響投資者的認知。

儘管日內股價下跌,但由於對收入擴張和利潤率上升的預期,一些分析師仍認為安費諾的估值較低,其公允價值評估遠高於當前交易價格。然而,這一積極的長期前景取決於 AI 和數據中心支出的持續強勁,以及收購的成功整合。安費諾 (APH) 股價今日走低。這似乎是受到宏觀經濟因素、公司特定風險以及投資者情緒潛在轉變的共同影響。

最近的宏觀經濟數據顯示,美國通脹高於預期,特別是4月份的消費者價格指數 (CPI) 和生產者價格指數 (PPI),這引發了市場對美聯儲可能在更長時間內維持高利率的擔憂。這種更廣泛的經濟不確定性可能會削弱公司的增長前景,並對股票估值產生負面影響,尤其是對於像安費諾這樣以增長為導向的科技股。

拋售壓力還來自於近幾個季度機構投資者和公司內部人士大幅減持的報告。首席執行官 Richard Adam Norwitt 以及其他內部人士和機構顧問已售出大量股份。儘管安費諾最近公佈的2026財年第一季度業績強勁,超出分析師預期,並對第二季度給出了樂觀指引,但知情人士如此大規模的拋售可能表明部分投資者持謹慎態度或對估值存在擔憂。這可能會抵消經營層面帶來的利好消息。

此外,該公司的股票在過去一個月里經歷了更廣泛的下跌,表現遜於同板塊股票。這種疲軟歸因於對挑戰性宏觀經濟背景、日益增長的地緣政治風險以及收購康普公司 (CommScope) 連接與電纜解決方案 (CCS) 業務后債務水平升高的擔憂。據報道,投資者還對 CCS 交易相關的潛在整合風險,以及光互連和 AI 數據中心連接市場日益激烈的競爭感到擔憂。儘管安費諾強大的產品組合受益於 AI 基礎設施支出的加速,但這些擔憂似乎正在影響投資者的認知。

儘管日內股價下跌,但由於對收入擴張和利潤率上升的預期,一些分析師仍認為安費諾的估值較低,其公允價值評估遠高於當前交易價格。然而,這一積極的長期前景取決於 AI 和數據中心支出的持續強勁,以及收購的成功整合。

安費諾(APH)技術分析

安費諾 (APH) 技術面來看,MACD(12,26,9)數值[-1.15],處於賣出狀態,RSI數值41.56處於中性狀態,Williams%R數值-76.83處於超賣狀態,注意關注。

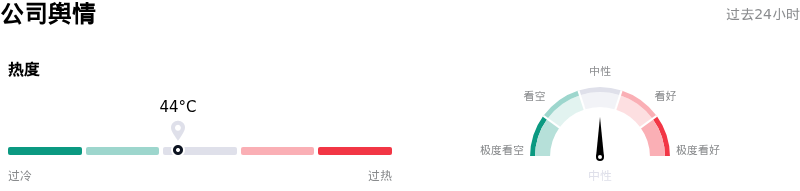

安費諾(APH)媒體輿情

安費諾 (APH) 公司輿情熱度來看,當前熱度44,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

安費諾(APH)基本面分析

安費諾 (APH) 處於科技設備行業,最新年度營業收入$23.09B,處於行業3,淨利潤$4.27B,處於行業1。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$178.01,最高價為$215.00,最低價為$135.00。

關於安費諾(APH)的更多詳情

公司特定風險:

- 包括美銀證券、傑富瑞、Wall Street Zen和Zacks在內的多家分析機構最近將Amphenol的股票評級從「買入」下調至「持有」,理由是擔心估值指標過高以及航空航天連接器訂單積壓量增速放緩,這可能會影響未來的增長預測。

- 近期出現了顯著的內部人士拋售活動,截至5月11日,內部人士在過去24-72小時內出售了價值約2.5億美元的股票,且首席執行官於2026年5月5日減持了價值約1870萬美元的股份,這可能被解讀為對公司短期上漲空間缺乏信心。

- Amphenol最近發行了11億歐元的歐元計價高級票據,分別於2029年和2034年到期,這增加了公司的債務負擔,並突顯了保持強勁現金產生能力的重要性,特別是在關鍵行業需求降温或所收購業務表現不佳的情況下。

- 公司的強勁業績和投資邏輯高度依賴於人工智能和雲數據中心市場對高速互連產品的持續需求。如果這種需求被證明是「提前釋放」、變得「波動較大」或發生逆轉,則存在風險,並可能影響未來的收入和現金流。

推薦文章

華盛早報 | 美以或下周恢復對伊打擊!美股三大期指均跌超1%;SpaceX被曝6月12日上市,馬斯克稱一股不賣;三星今日將重啟勞資談判

港股周報 | 科指再跌破5000點!騰訊創近一年新低!馬化騰表示上了AI的船后發現「漏水了」

一周財經日曆 | 英偉達、沃爾瑪、百度等下周齊放榜!新主席沃什上任后首份美聯儲會議紀要將出爐

美股機會日報|通脹壓力爆表+美拒絕伊朗停戰方案,三大期指齊跌,油價一度飆漲3%;「木頭姐」最新持倉出爐!再度減持特斯拉、押注太空概念

一周IPO | 中籤即「吃肉」!樂動機器人、劑泰科技上市首日均漲超120%;翼菲科技孖展認購近1.49萬倍,成港股新「超購王」

特朗普第一季度進行3,642筆股票交易,打破數十年保密信託慣例

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?