熱門資訊> 正文

國海證券:首次覆蓋稀美資源(09936.HK)給予「買入」評級 一體化佈局與終端高景氣共振

2026-05-14 14:50

國海證券發佈研報稱,預計稀美資源(09936.HK)2026-2028年營收分別為30.13、37.53、48.40億元,同比增長34%、25%、29%;歸母淨利潤分別為3.53、4.52、5.87億元,同比增長106%、28%、30%,對應PE分別為12.13/9.47/7.30X。考慮到公司鉭價中樞維持高位、盈利結構持續改善、海外市場盈利潛力充足,公司整體利潤具備較強向上彈性,首次覆蓋,給予「買入」評級。

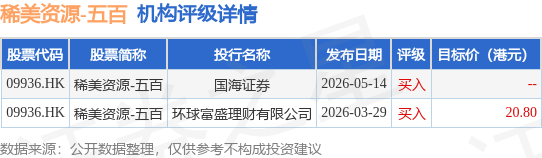

投行對該股的評級以買入為主,近90天內共有2家投行給出買入評級,近90天的目標均價為20.8港元。國海證券最新一份研報給予稀美資源-五百買入評級。

機構評級詳情見下表:

稀美資源-五百港股市值54.76億港元,在稀有金屬行業中排名第5。主要指標見下表:

以上內容為證券之星據公開信息整理,由AI算法生成(網信算備310104345710301240019號),不構成投資建議。

推薦文章

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁

英偉達上調股息,市場投資者擔憂其未來增長前景

伊朗戰事引發市場集體焦慮!美財長發話:收益率與通脹上升是 「暫時的」

SpaceX IPO招股書首度曝光:星鏈年賺113億美元,航天業務虧損,估值劍指1.8萬億美元!

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。