熱門資訊> 正文

賽富時(CRM)股票5月7日盤中上漲3.23%:原因全解讀

2026-05-07 14:17

賽富時 (CRM) 盤中上漲3.23%, 所屬行業軟件與信息技術服務上漲1.34% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 微軟 (MSFT) 上漲 2.41%;Datadog Inc (DDOG) 上漲 26.93%;Meta Platforms Inc (META) 上漲 1.48%。

今日是什麼導致了賽富時(CRM)股價上漲?

Salesforce (CRM) 今日股價走高,受近期多項利好進展和戰略推進推動。一個重要的驅動因素是該公司對人工智能 (AI) 及「代理型企業 (Agentic Enterprise)」戰略的持續加碼。Salesforce 近期推出了 Agentforce Operations,這是一個旨在自動執行跨系統后臺任務並簡化企業工作流的 AI 平臺,被視為關鍵的增長催化劑。這一從傳統客户關係管理 (CRM) 向更廣泛的企業工作流自動化領域的擴張正在重塑市場認知,並有望加強 Salesforce 在不斷發展的雲軟件市場中的地位。

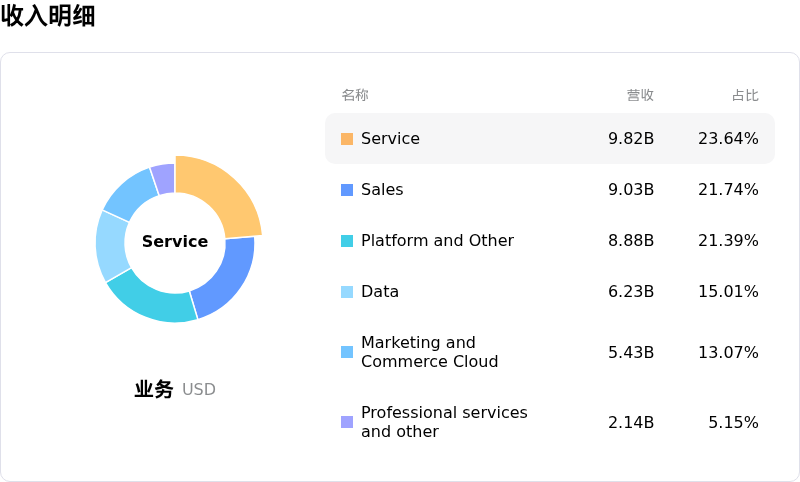

進一步提振投資者樂觀情緒的是,Salesforce 披露了更新后的收入報告結構,將於 2027 財年生效。這一新結構將收入分為「Agentforce 應用」和「Data 360、平臺及其他」,從而提高了其新興 AI 產品表現的透明度,並使財務報告與其以 AI 為導向的戰略更加吻合。隨着 AI 代理獲得市場認可,這一戰略轉型預計將擴大公司的潛在市場空間,並支撐估值的進一步提升。

此外,公司強勁的財務狀況和股東回報舉措也助推了積極的市場情緒。Salesforce 公佈了穩健的 2026 財年第四季度業績,每股收益和營收均超出分析師預期。董事會還批准了一項大規模股票回購計劃並提高了季度股息,顯示了管理層對業務的信心以及回報股東的承諾。儘管近期市場出現波動且 AI 領域競爭加劇,分析師對 CRM 的共識評級仍為「温和買入」,平均目標價預示着未來仍有上漲空間。該公司還宣佈計劃招聘 1,000 名應屆畢業生和實習生以構建其 AI 系統,進一步強化了其對 AI 創新的長期承諾。

賽富時(CRM)技術分析

賽富時 (CRM) 技術面來看,MACD(12,26,9)數值[-1.68],處於中性狀態,RSI數值48.27處於中性狀態,Williams%R數值-53.99處於超賣狀態,注意關注。

賽富時(CRM)基本面分析

賽富時 (CRM) 處於軟件與信息技術服務行業,最新年度營業收入$41.52B,處於行業13,淨利潤$7.46B,處於行業15。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$268.18,最高價為$475.00,最低價為$190.00。

關於賽富時(CRM)的更多詳情

公司特定風險:

- 市場對 Salesforce 營收增速放緩的擔憂持續存在,而近期發佈的 2027 財年營收指引表現平平,低於部分分析師的預測中值,這使得情況進一步惡化。

- Salesforce 正面臨來自 Microsoft 和 HubSpot 等對手日益激烈的競爭壓力,導致其市場份額被蠶食、定價能力減弱,並限制了每用户平均收入 (ARPU) 的增長。

- 分析師對 Salesforce 鉅額人工智能投資的有效變現能力存在顯著質疑,因為這些舉措尚未推動當前剩余履約義務 (cRPO) 實現預期的加速增長。

- 受人工智能阻力增加以及傳統 SaaS 業務模式可能被顛覆的影響,Salesforce 核心業務的內生增長率有所放緩,尤其是在營銷雲 (marketing cloud)、商業雲 (commerce cloud) 和 Tableau 等細分領域。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠