熱門資訊> 正文

4月氣價承壓下行,5月反彈可期?

2026-05-07 15:11

【導語】

4月美國天然氣月均價環比下跌12%,本土產量高位運行疊加需求季節性轉弱,供需寬松主導價格進一步走低,月末跌至18個月低點;歐洲TTF價格環比下跌14%,地緣風險降温與供暖需求消退共同推動價格從3月高位震盪回落。展望5月,歐美市場有望震盪反彈,但地緣問題僵持和庫存高企將分別制約歐美市場價格上行空間。

第一章 天然氣期貨市場走勢回顧

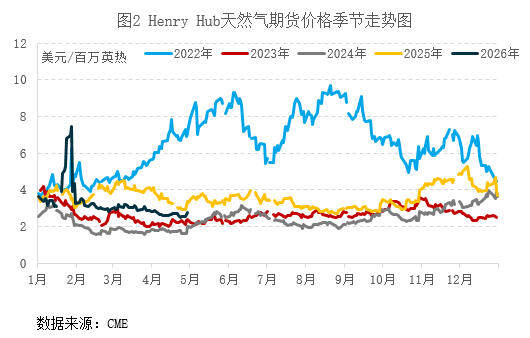

1.1 美國期貨市場

4月美國亨利港(Henry Hub,以下簡稱HH)天然氣期貨市場月均價同環比下跌。

4月美國天然氣市場整體表現弱勢下行為主,其本土整體偏弱的供需關係仍是價格主導因素。

供應方面,根據EIA周度天然氣數據顯示,4月美國本土48州天然氣總產量每周均值約在1102億立方英尺/日左右,產量仍處於較高水平,不過由於美國氣價跌至18個月以來最低水平,EQT等主要生產商主動削減產量,產量相較前期有小幅回落;根據Baker Hughes數據顯示,4月美國活躍天然氣鑽機數量為128座,較上月減少3座,同比高22座;庫存方面,截止4月24日當周,美國天然氣庫存量21420億立方英尺,比前一周增加790億立方英尺;庫存量比去年同期高1160億立方英尺,增幅5.7%;比5年平均值高1530億立方英尺,增幅7.7%。,庫存量仍處於較高水平,且累庫速度逐周加快。

需求方面,4月中上旬,美國進入傳統需求淡季,冬季供暖正式結束,4月初天氣温和,居民和商業採暖需求大幅下降;4月中旬,一場罕見的春季熱浪席捲美國東海岸,紐約、華盛頓特區等多個州迎來30℃以上天氣,受此影響,空調製冷需求提前啟動,為電力部門用氣需求帶來支撐,不過整體需求增長仍比較有限,全美大部分地區尚未進入持續高温模式;4月下旬,天氣迴歸温和,供暖和製冷需求雙雙低迷。另外,根據Kpler船期數據統計,4月美國累計出口LNG達1073.2萬噸,呈現季節性小幅回落,較3月減少6%,同比增幅則達到22%。綜合來看,美國本土天然氣產量持續高位且庫存加快累庫,而需求則出現季節性下降,難以對價格形成有效支撐,導致美國天然氣價格進一步下跌。

4月份美國天然氣市場呈現供需寬松主導、價格震盪走弱的整體格局。月初受產量維持高位和庫存持續累積壓制,加之市場轉入季節性需求淡季,價格延續3月下旬的回落態勢,持續跌至2.6美元/百萬英熱附近;中旬產量階段性下降疊加LNG出口強勁,且高温熱浪帶動部分製冷需求提前啟動,價格一度企穩反彈至2.72美元/百萬英熱;下旬在庫存寬幅增長和持續温和天氣雙重打壓下,價格跌至18個月以來低點。

1.2 歐洲期貨市場

4月歐洲天然氣期貨價格整體呈震盪回落走勢,月均價同比上漲、環比下跌。

供應方面,歐盟4月LNG總進口量為962.5萬噸,環比上月減少23.61%,同比減少5.31%;庫存方面,根據GIE的數據顯示,截至4月30日,儲氣庫庫容率為32.73%,歐盟於4月份開啟注氣,月底庫容率環比上月底增加5.07個百分點,較去年同期下跌6.79個百分點,累庫速度較為緩慢,整體庫存仍處於四年來同期最低水平。

需求方面,供暖需求加速消退,呈季節性回落特徵。上旬,隨着春季氣温全面回升,西北歐地區供暖需求顯着減弱,南歐地區供暖需求基本結束,部分區域甚至出現早期製冷需求;4月中旬至下旬,荷蘭、德國等國光伏發電出力激增,太陽能高發時段一度將電力現貨價格推至負值區間,對燃氣發電形成明顯替代,另外,高氣價持續壓制工業需求復甦。綜合來看,燃氣發電支撐減弱與供暖需求消退共同推動消費進入淡季,從而影響價格下跌,另外地緣衝突一度緩和亦影響前期溢價回吐。

4月份歐洲天然氣價格震盪下行,月末再次小幅反彈。上旬,地緣局勢主導為主,隨着7日美國和伊朗達成一項為期兩周、包括重新開放霍爾木茲海峽在內的停火協議,市場對霍爾木茲海峽長期關閉的恐慌情緒明顯降温,歐洲天然氣價格從3月高點持續回調,與此同時,4月開啟注氣后,儲氣庫庫存水平緩慢升高,而隨着天氣變得温和,北歐供暖需求持續減弱,天然氣需求承壓,17日,伊朗表示鑑於黎巴嫩和以色列達成停火,在停火期間,伊朗對所有商船開放霍爾木茲海峽,美國亦予以確認,地緣風險明顯降温后,歐洲天然氣價格降至衝突爆發以來最低點,收於13.11美元/百萬英熱,不過美伊談判並未如期進行,且軍事摩擦和船隻封鎖仍在繼續,市場對美伊衝突能迅速通過談判解決的希望逐漸消退,市場對供應前景擔憂情緒重新抬頭,推動價格從底部震盪反彈,月末TTF價格反彈至15.35美元/百萬英熱。

1.3 歐美市場貿易價差分析

4月份,美國Henry Hub天然氣期貨價格與歐洲TTF天然氣期貨價格之間的價差月均值達到12.71美元/百萬英熱,環比上月下跌14.5%,較上月價差有所收窄;同比升高57.1%,較去年而言價差仍維持寬幅水平。

在全球LNG貿易市場中,美國和歐洲分別是主要供應和主要需求地區的角色。4月份,根據前文分析,在中上旬中東地緣問題出現緩和態勢后,歐洲天然氣價格持續下探,並降至3月份以來最低位,美國價格雖有下跌,但因價格本身已經偏低,因此月內降幅有限。兩地價差雖然環比上月下跌,但歐洲進入注氣周期,對美國LNG需求仍處於高水平,4月歐洲自美國進口LNG佔比較3月份升高約5個百分點。

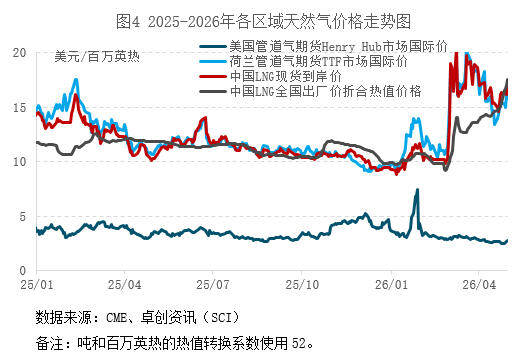

第二章 中國天然氣現貨市場走勢回顧及分析

目前中國LNG現貨到岸價格受歐洲天然氣市場價格影響程度較大,原因主要是,LNG貿易具有高度全球化的特點,中國和歐洲的LNG進口來源重疊度較高,地緣因素影響供應鏈並對全球造成連鎖反應。因此,從下圖中可以看出,中國LNG現貨到岸價的走勢與歐洲市場價格走勢高度相似。根據上海石油天然氣交易中心發佈的數據,4月中國LNG現貨到岸價均值為16.1美元/百萬英熱,較去年同期上漲45.86%。

隨着全球LNG貿易的一體化的深化,中國LNG現貨到岸價對中國市場的影響強度持續加深,不過,除進口成本外,中國國內LNG現貨市場價格走勢的影響因素也是多樣的,也會受到國內自身供需情況的影響。如2024年11月-2025年3月期間,中國國內LNG現貨市場就出現了不同於歐美天然氣期貨及現貨到岸價的走勢。因此中國國內LNG現貨市場的供需基本面也值得關注。

4月中國LNG價格較上月整體上漲。

供應方面,卓創資訊對全國289家LNG工廠的監測數據顯示,2026年4月全國LNG工廠總供應量241.47萬噸,較3月增加1.11萬噸,環比增加0.46%,同比增長14.19%。從日均產量來看,2026年4月全國LNG工廠日均供應量8.62萬噸,環比增加0.47%。接收站液態出貨量為96.31萬噸,環比上月跌幅2.19%。庫存方面,4月份LNG接收站整體庫容率環比下降5.35%,其中華北、華南庫容率下降,華東庫容率上升。

需求方面,2026年4月全國LNG消費量337.78萬噸,較上月減少0.31%,較去年同期增長3.07%,從日均消費量來看,環比漲幅3.01%。月度消費量環比減少的原因是主要是4月相比3月少個自然日;但日均環比漲幅有限的原因主要是上游海氣受國際局勢影響減量漲價,高價抑制需求增長,整體消費量表現弱勢。

4月份LNG市場呈現明顯推漲走勢,其中中上旬漲幅有限,下旬寬幅上行。供應面,中東地緣局勢持續影響中東LNG資源流出,導致接收站到港船期偏緊,加之隨着國際原油價格上行,海氣成本高企,接收站挺價惜售,國產氣方面,原料氣競拍成本高位,投放量亦有減少,液廠庫存壓力小、出貨順暢,挺價心態濃厚。需求面,上旬受清明假期期間危化品運輸受限影響,交通用氣需求回落,節后運輸與需求恢復,至本月下旬,部分上游由於供應能力有限,導致下游需求難以得到滿足,且接近月底,隨着月內合同量逐漸使用殆盡,部分城燃用户出現少量缺口,從而影響市場整體出現供需緊張局面,推動價格明顯衝高。

月內走勢來看,上旬和中旬,液廠原料氣投放量減少且用氣成本偏高,儘管市場進入傳統需求淡季,但是在進口LNG資源收緊情況下,國產液廠資源重要度上升,推動液廠價格延續上漲走勢,而接收站方面整體遠高於液廠價格,因此以高位持穩運行為主;下旬,國內LNG市場在成本支撐與區域供應收緊雙重推動下進一步上漲,液廠原料氣競拍價高量少,疊加西北、華北部分液廠停售、檢修及氣源收緊,國產液供應整體趨緊,淡季供需錯配推動國產LNG價格繼續上調,接收站受中東地緣影響船期依舊偏緊,且隨着國產LNG價格上漲,進口LNG和國產LNG之間價差縮小,賦予進口LNG漲價空間,僅下旬進口LNG價格累計漲幅達到15%,就整月來看,進口LNG累計漲幅17%,而國產LNG累計漲幅則達到了26%。

第三章 市場從業者利潤成本分析及風險規避案例分析

3.1 各環節從業者利潤及成本分析

LNG進口商利潤

根據卓創資訊統計,3月進口LNG(包含長協和現貨LNG進口)通過汽運形式出貨的理論套利空間為1552元/噸,同比增加906元/噸,環比增加1243元/噸,套利空間處於2022年6月以來最高水平。進口LNG資源收緊后,LNG市場價格高位運行,推動進口資源內貿套利水平呈現高位。

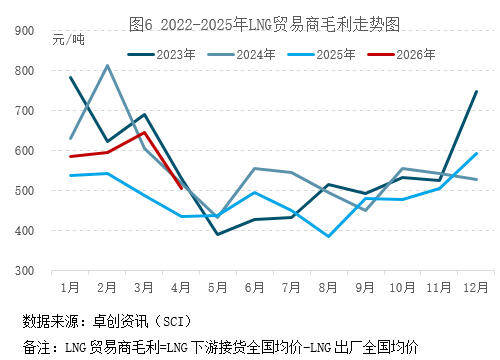

國內LNG貿易商毛利

根據卓創資訊統計,4月LNG貿易商的毛利為506元/噸,同比增加69元/噸,環比減少141元/噸。4月國內LNG市場價格雖然進一步上漲,但運費漲幅不及出貨價格漲幅,貿易商套利環比有所減少,但同比仍呈增加態勢。

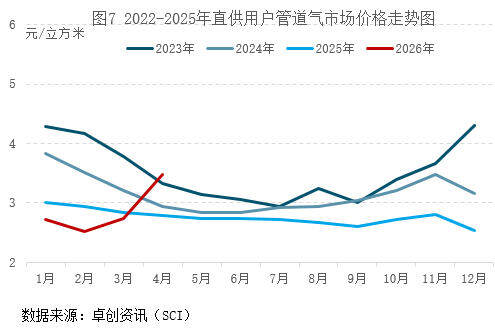

下游直供用户(城燃或大工業用户)用氣成本

根據卓創資訊統計,4月下游直供用户的用氣價格為3.47元/立方米,同比上漲0.68元/立方米,環比上漲0.74元/立方米。受供需環境緊張影響,市場交易的管道氣價格上漲明顯。

3.2 市場從業者風險規避案例分析

某LNG出口商(例如國際貿易企業或國內轉售商等)在3月30日銷售一批液化天然氣(LNG),約定4月29日交付,銷售量約為350萬百萬英熱,定價基準為美國亨利港(HH)天然氣期貨結算價。若不對衝,出口商將面臨4月份天然氣價格波動的風險:若價格上漲,銷售收入增加;若價格下跌,則可能導致銷售收入減少。

假設在未對衝的情況下,4月29日現貨價格可能較3月30日下跌,出口商的銷售收入存在下降風險。為規避這一風險,出口商決定在3月30日賣出NG或MNG期貨合約,以鎖定銷售收入。

完全對衝效果:現貨額外虧損被期貨盈利抵消,實際收入仍為2.884美元/百萬英熱。

美國亨利港(Henry Hub,簡稱HH)天然氣期貨是芝加哥商品交易所集團(CME Group)旗下紐約商業交易所(NYMEX)推出的重要能源衍生品合約。該產品包含兩種規格:標準合約(交易代碼NG)和微型合約(交易代碼MNG)。這兩種合約的主要區別在於交易規模,但均以亨利港的天然氣價格為基準進行定價。

綜上所述,通過期貨交易,進口商將出口價格鎖定在3月30日的2.884美元/百萬英熱,消除價格波動風險。

市場從業者在面臨多變的市場環境時,核心目標是管理價格波動風險,減少經營利潤的不確定性,通過期貨對衝,可以穩定經營利潤、降低財務風險、優化資源配置,最終提高自身市場競爭力。

第四章 下月全球主要天然氣市場展望

美國市場展望

5月,美國天然氣市場預計整體將以震盪反彈為主,產量回落與需求存改善預期將成為價格上行核心動力,但庫存高企仍將制約反彈空間。首先,受前期氣價低迷影響,美國主要生產商持續實施減產措施,供應端收縮趨勢明確,為價格提供底部支撐;其次,LNG出口需求持續強勁,成為支撐價格的關鍵因素,不過,5月美國氣温或低於正常水平,向夏季過渡的氣温升幅有限,或抑制天然氣發電需求,但出口需求強勁將主導5月整體需求表現。不過,儘管在中東地緣影響下歐洲和亞洲買家加大對美國LNG的採購力度將直接拉動美國天然氣需求,但美國出口產能已接近上限,短期內難以大幅增加外運能力,且庫存水平仍較五年均值高出約8%,或拖累5月價格反彈空間。綜合來看,預計5月價格將震盪上行,但夏季製冷需求尚未全面啟動,且偏高的庫存水平將對價格帶來掣肘。

歐洲市場展望

5月,歐洲天然氣市場預計將呈現寬幅震盪、整體價格重心小幅上移態勢。首先,卡塔爾產能受損未見改善,供應端結構性短缺持續支撐價格,挪威管道預計在5月份部分檢修,屆時流量將隨之收緊,同時,截至5月初,歐盟儲氣庫容率約33%,累庫速度較慢,按此速度冬季前填充率或無法達到歐盟80%的要求;其次,5月上旬英國及西北歐部分地區氣温預計低於正常水平,短期將提振燃氣需求,但是整體提振有限,同時北歐水電因乾旱風險面臨出力不足,風電出力波動或也可以對氣電形成支撐,但工業用氣需求在高氣價下仍將承壓;再次,地緣不確定性或構成上行風險,美伊在海灣地區的新一輪衝突仍在持續,海峽通行的前景不明,而夏季調峰需求預期或帶動5月全球LNG備貨需求,這或將加劇全球LNG供應緊張。綜合來看,5月TTF價格或延續4月底反彈走勢,不過若海峽重開取得進展可能快速回落,反之則存在進一步衝高風險。

中國市場展望

預計5月LNG均價或上漲為主,核心驅動力來自供應端持續收緊與成本端高位支撐。5月,貴州、四川、新疆、山西等地液廠計劃開機,合計產能470萬立方米/日,而受國際局勢及管道氣供應偏緊拖累,5月上半月中石油直供氣源投放量有所縮減,計劃檢修產能合計約30萬立方米/日,不排除存在其他工廠因未拍得氣源而面臨停產或減產的可能,接收站方面,當前國際局勢仍存不確定性,霍爾木茲海峽通航恢復時點尚未明確,疊加卡塔爾產能修復周期偏長,5月LNG到港船期或延續4月偏少格局;需求方面,預計整體剛需採購為主,全月消費量或有所下降,僅5月末開始,隨着華東華南氣電調峰需求釋放,或出現小幅需求增量。整體來看,中東局勢仍不明朗,5月接收站LNG進口或仍然偏少,同時5月國際LNG現貨價格或仍將高位運行,進口到岸成本難以出現明顯回落,國內接收站核心資源多依賴長協資源,長協定價多掛鉤國際油氣價,成本端剛性支撐凸顯;同時5月上半月內陸原料氣投放量少價增,疊加庫存無壓,亦支撐5月份價格或易漲難跌。因此,儘管5月處於傳統需求淡季,但受供應端持續減量、成本端高位傳導雙重影響,呈現「淡季不淡」的格局,月內價格或將在6000-7000元/噸區間波動運行。

風險提示

需密切關注地緣局勢變化等情況。

推薦文章

美股機會日報 | 重磅信號!中美敲定AI政府間對話;三大期指盤前悉數走低;谷歌開發者大會將於次日凌晨1點開幕

一圖看懂 | 嗶哩嗶哩Q1營收74.7億元略超預期,經調整淨利同比大增62%;月活用户突破3.76億,用户時長再創新高

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?

期權交易指南 | SOXX跟單「大空頭」輕松賺500刀!英偉達財報日將有大波動?這份高勝率期權策略值得關注

美股機會日報 | 美方將在談判期間豁免對伊石油制裁!特朗普稱將「慢跑式」減持英特爾;百度AI業務收入佔比首次過半

一圖看懂 | AI業務收入佔半壁江山!百度Q1營收超預期達320.8億元;蘿卜快跑訂單量暴增120%至320萬單

華盛早報 | 美以或下周恢復對伊打擊!美股三大期指均跌超1%;SpaceX被曝6月12日上市,馬斯克稱一股不賣;三星今日將重啟勞資談判