熱門資訊> 正文

高盛發佈研報稱,中國心連心化肥(01866.HK)2025年業績遜該行預期及市場共識,主因尿素銷量低於預期

2026-05-04 17:00

高盛發佈研報稱,中國心連心化肥(01866.HK)2025年業績遜該行預期及市場共識,主因尿素銷量低於預期。公司建議派發末期息每股0.32元人民幣,意味着2025年派息比率為42%,而2024年為22%。該行上調公司2026年、2027年及2028年持續經營盈利預測,分別上調43%、19%及16%,計入較高的尿素價格及煤化工利潤,足以抵銷較高的基準動力煤價格。並將評級由「中性」上調至「買入」;目標價從8.5港元一舉升至14港元。

截至2026年5月4日收盤,中國心連心化肥(01866.HK)報收於12.61港元,上漲14.32%,成交量1643.1萬股,成交額2.01億港元。投行對該股的評級以買入為主,近90天內共有3家投行給出買入評級,近90天的目標均價為15.34港元。國投證券(香港)有限公司最新一份研報給予中國心連心化肥買入評級,目標價16港元。

機構評級詳情見下表:

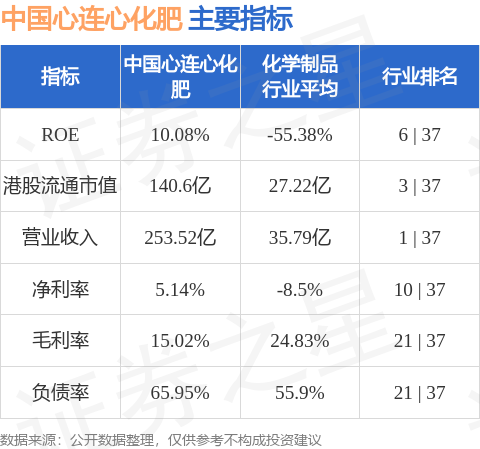

中國心連心化肥港股市值140.6億港元,在化學制品行業中排名第3。主要指標見下表:

以上內容為證券之星據公開信息整理,由AI算法生成(網信算備310104345710301240019號),不構成投資建議。

推薦文章

華盛早報 | 美以或下周恢復對伊打擊!美股三大期指均跌超1%;SpaceX被曝6月12日上市,馬斯克稱一股不賣;三星今日將重啟勞資談判

港股周報 | 科指再跌破5000點!騰訊創近一年新低!馬化騰表示上了AI的船后發現「漏水了」

一周財經日曆 | 英偉達、沃爾瑪、百度等下周齊放榜!新主席沃什上任后首份美聯儲會議紀要將出爐

美股機會日報|通脹壓力爆表+美拒絕伊朗停戰方案,三大期指齊跌,油價一度飆漲3%;「木頭姐」最新持倉出爐!再度減持特斯拉、押注太空概念

一周IPO | 中籤即「吃肉」!樂動機器人、劑泰科技上市首日均漲超120%;翼菲科技孖展認購近1.49萬倍,成港股新「超購王」

特朗普第一季度進行3,642筆股票交易,打破數十年保密信託慣例

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。