熱門資訊> 正文

花旗:美高梅中國(02282.HK)首季物業EBITDA勝預期 維持「買入」評級

2026-04-30 14:50

花旗發佈研報稱,維持美高梅中國(02282.HK)「買入」評級,目標價17.3港元不變,並預期其新的博彩及非博彩設施將有助於美高梅中國在2026財年捍衞其市場份額。美高梅中國首季物業EBITDA達24.58億元,同比增長4%,較該行及市場預期高出5%至6%,主要受惠於管理層有效控制經營開支。儘管美高梅澳門的VIP贏率顯著低於正常水平(僅0.6%),但首季物業EBITDA利潤率仍企穩於28%。

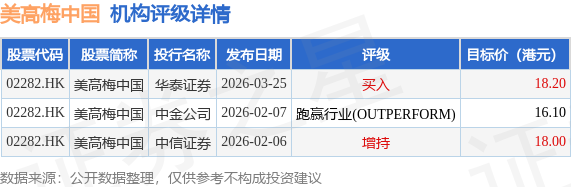

投行對該股的評級以跑贏行業(OUTPERFORM)為主,近90天內共有1家投行給出跑贏行業(OUTPERFORM)評級,近90天的目標均價為17.43港元。華泰證券最新一份研報給予美高梅中國買入評級,目標價18.2港元。

機構評級詳情見下表:

美高梅中國港股市值422.56億港元,在其他休閒服務行業中排名第4。主要指標見下表:

以上內容為證券之星據公開信息整理,由AI算法生成(網信算備310104345710301240019號),不構成投資建議。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。