熱門資訊> 正文

瑞銀發布研報稱,預期騰訊控股(00700.HK)首季收入同比增長11%,經調整利潤同比增長12%至692億元人民幣

2026-04-10 14:30

瑞銀發布研報稱,預期騰訊控股(00700.HK)首季收入同比增長11%,經調整利潤同比增長12%至692億元人民幣。按業務劃分,該行預測本土市場遊戲收入增長13%;國際市場遊戲收入增長16%;廣告業務收入增長18%;金融科技及企業服務業務收入預計增長10%。預期騰訊2026財年經調整每股盈利增長12%,予以「買入」評級,目標價780港元。

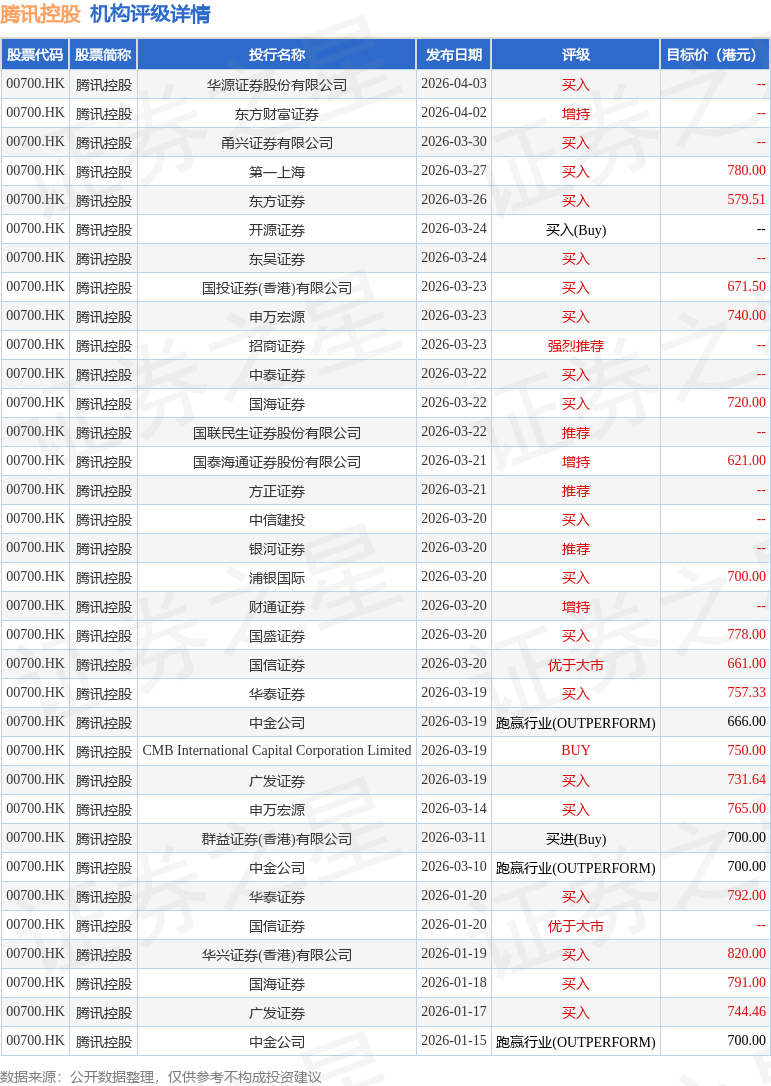

投行對該股的評級以買入為主,近90天內共有19家投行給出買入評級,近90天的目標均價為722.31港元。華源證券股份有限公司最新一份研報給予騰訊控股買入評級。

機構評級詳情見下表:

騰訊控股港股市值46358億港元,在互聯網傳媒行業中排名第1。主要指標見下表:

以上內容為證券之星據公開信息整理,由AI算法生成(網信算備310104345710301240019號),不構成投資建議。

相關 ETF

推薦文章

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

別隻盯着芯片股了!AI軟件股深V反轉,多隻龍頭股月內已漲超60%,上車機會來了?

美股機會日報 | 「沃什時代」開啟!美聯儲今日正式「換帥」;H200芯片售華松綁?英偉達盤前漲超2%劍指六連漲

一圖看懂 | 營收、淨利雙雙超預期!中芯國際Q1銷售收入25.05億元,同比增超11%

德意志銀行大幅上調英特爾目標價至100美元 分析師關注晶圓代工業務進展

財報前瞻 | 黃仁勛曝重磅利好!英偉達Q1財報或上演 「碾壓式」 超預期,如何提前部署期權策略?

新股申購 | 創新葯公司丹諾醫藥-B今起招股!一手入場費3823.17港元

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。