熱門資訊> 正文

汽車地帶(AZO)股票4月9日盤中上漲3.27%:原因全解讀

2026-04-09 19:16

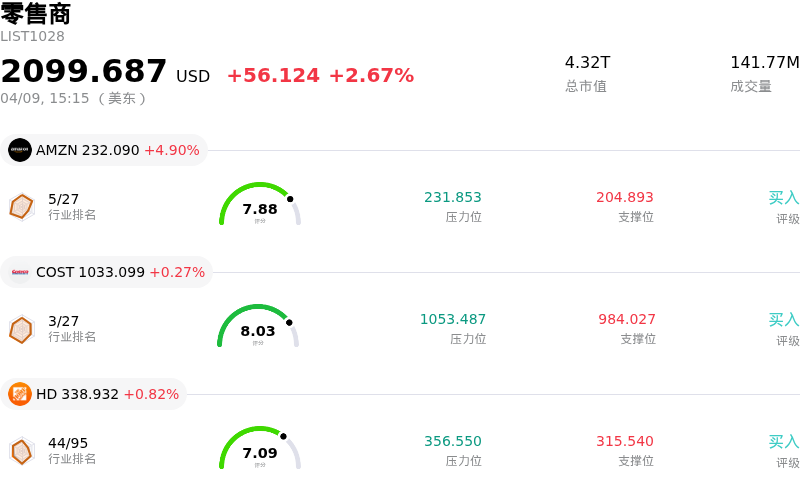

汽車地帶 (AZO) 盤中上漲3.27%, 所屬行業零售商上漲2.67% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 亞馬遜 (AMZN) 上漲 4.90%;開市客 (COST) 上漲 0.27%;家得寶 (HD) 上漲 0.82%。

今日是什麼導致了汽車地帶(AZO)股價上漲?

AutoZone股價在今日交易時段出現上漲,這可能受分析師積極情緒和有利的行業基本面共同驅動。一個重要的催化劑似乎是前一日分析師上調了評級,該評級強調了極具吸引力的估值,並預計該股具有巨大的潛在上漲空間。這種對前景的積極修正表明,儘管近期市場波動,但市場參與者可能正在重新評估該公司的前景。

廣大分析師羣體對AutoZone維持「強力買入」的一致評級,許多分析師預測該股股價在未來一年將大幅上漲。專家的這種強力支持有助於提升市場積極情緒,並能增強投資者信心。雖然該公司於3月初公佈的2026財年第二季度財報顯示,每股收益超出預期但營收不及預期,但未來盈利增長的整體前景依然強勁,預計明年每股收益將大幅增長。

此外,AutoZone所在的汽車售后市場行業繼續受益於結構性利好。路面上車輛的平均車齡增加以及行駛里程數上升,正推動對更換零件和維護的需求,因為車齡較長且行駛里程較高的內燃機車輛需要更頻繁的保養。這種持續的需求為AutoZone的業務表現提供了支撐背景。儘管仍存在可能影響銷售業績的宏觀經濟擔憂和地緣政治不確定性,但目前的上漲勢頭表明,公司特有的利好因素和行業因素正抵消這些更廣泛的阻力。

汽車地帶(AZO)技術分析

汽車地帶 (AZO) 技術面來看,MACD(12,26,9)數值[-71.18],處於中性狀態,RSI數值49.24處於中性狀態,Williams%R數值-7.38處於超賣狀態,注意關注。

汽車地帶(AZO)基本面分析

汽車地帶 (AZO) 處於零售商行業,最新年度營業收入$18.94B,處於行業11,淨利潤$2.50B,處於行業4。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$4226.37,最高價為$4800.00,最低價為$3011.22。

關於汽車地帶(AZO)的更多詳情

公司特定風險:

- 受利潤率大幅承壓影響,2026財年第二季度營業利潤下降1.2%,這主要是由於庫存成本通脹引發的非現金LIFO(后進先出法)費用導致毛利率收縮了137個基點。

- 2026財年第二季度,營業費用率(佔銷售額比重)惡化了18個基點,這主要是受自保費用增加和增長舉措投資的推動,從而進一步壓縮了營業利潤率。

- AutoZone 2026財年第二季度營收為42.7億美元,不及43.1億美元的預期,這表明儘管每股收益超出預期,但其營收表現弱於預期。

- 截至2026年2月14日,該公司仍面臨29.1億美元的鉅額股東權益赤字和89億美元的總債務,雖然這在高槓杆零售模式中較為常見,但在宏觀經濟環境不斷變化的情況下,仍需對其保持持續關注。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠