熱門資訊> 正文

中金發布研報稱,中國聯塑(02128.HK)2025年業績低於該行預期

2026-04-08 14:00

中金發布研報稱,中國聯塑(02128.HK)2025年業績低於該行預期。營收同比跌10%至243億元人民幣(下同),淨利潤同比跌25%至12.6億元。公司盈利低於該行預期,或由於商譽減值、資產減值、匯兌損失等非經營性項目在去年下半年集中計提;以及原材料pvc價格下跌亦帶動公司售價超預期下滑所致。公司海外業務或逐步貢獻新增長點,基於2027年盈利,上調目標價40%至5.9港元,相當於預測2026年及2027年市盈率11倍及6倍,評級「跑贏行業」。

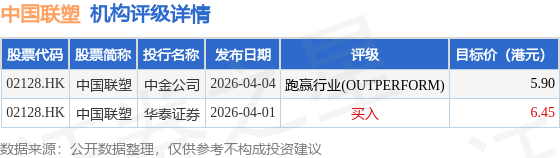

投行對該股的評級以跑贏行業(OUTPERFORM)為主,近90天內共有1家投行給出跑贏行業(OUTPERFORM)評級,近90天的目標均價為6.18港元。中金公司最新一份研報給予中國聯塑跑贏行業(OUTPERFORM)評級,目標價5.9港元。

機構評級詳情見下表:

中國聯塑港股市值151.4億港元,在其他建材行業中排名第1。主要指標見下表:

以上內容為證券之星據公開信息整理,由AI算法生成(網信算備310104345710301240019號),不構成投資建議。

推薦文章

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁

英偉達上調股息,市場投資者擔憂其未來增長前景

伊朗戰事引發市場集體焦慮!美財長發話:收益率與通脹上升是 「暫時的」

美國聯邦航空管理局:SpaceX計劃五年內實現每年10000次發射

SpaceX IPO招股書首度曝光:星鏈年賺113億美元,航天業務虧損,估值劍指1.8萬億美元!

5月21日外盤頭條:特朗普稱處理伊朗問題進入最后階段 英偉達Q1營收同比大增85% SpaceX IPO招股書首度曝光

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。