熱門資訊> 正文

SpaceX估值2萬億美元:憑什麼超越Meta和特斯拉?

2026-04-03 06:48

TradingKey - 2026年4月3日,一則消息震動全球資本市場——據媒體援引知情人士報道,SpaceX已將其IPO目標估值上調至超過2萬億美元。若實現,這家火箭公司將超越Meta(META)和特斯拉(TSLA),成為僅次於英偉達(NVDA)、蘋果(AAPL)、谷歌母公司Alphabet(GOOGL)、微軟(MSFT)和亞馬遜(AMZN)的全球第六大上市公司。而就在數月前,SpaceX完成對xAI的收購后,合併實體的估值約為1.25萬億美元。短短時間內估值躍升近三分之二——市場為何願意為一個「造火箭」的公司開出如此天價?

一、推動SpaceX估值暴漲的原因有哪些?

原因一:收購xAI,講出「太空+AI」新故事

2026年2月,SpaceX以全股票形式收購了馬斯克旗下的人工智能企業xAI,合併后實體估值達到1.25萬億美元,其中SpaceX估值約1萬億美元,xAI估值約2500億美元。這一交易將馬斯克商業版圖中最核心的兩大未上市板塊合二為一,公司的市場敍事從「火箭公司」升級為「深度整合人工智能與太空基礎設施的平臺型企業」。通過xAI,SpaceX獲得了大模型技術(Grok聊天機器人),同時為其「太空數據中心」計劃提供了天然應用場景——在軌道部署AI算力,規避地面數據中心面臨的電力與冷卻瓶頸。

原因二:從「航天公司」轉型為「太空基礎設施壟斷者」

資本市場對SpaceX的定價邏輯已發生根本轉變。市場不再將其視為單一航天企業,而是「未來太空經濟的基礎設施壟斷者」。三大業務板塊層層遞進:獵鷹火箭與龍飛船提供穩定現金流;星鏈(Starlink)構成具備訂閲屬性的全球網絡資產;星艦與太空算力代表遠期增長彈性。

原因三:搶在OpenAI之前上市,爭奪AI資本

SpaceX遞表的時間點耐人尋味——正值競爭對手OpenAI完成創紀錄1220億美元融資、估值飆升至8520億美元的第二天。SpaceX希望搶先完成IPO,對OpenAI、Anthropic等AI對手形成資本層面的「虹吸效應」。這已不僅是技術之爭,更是資本與敍事之戰。

二、SpaceX 憑什麼估值 2 萬億美元?

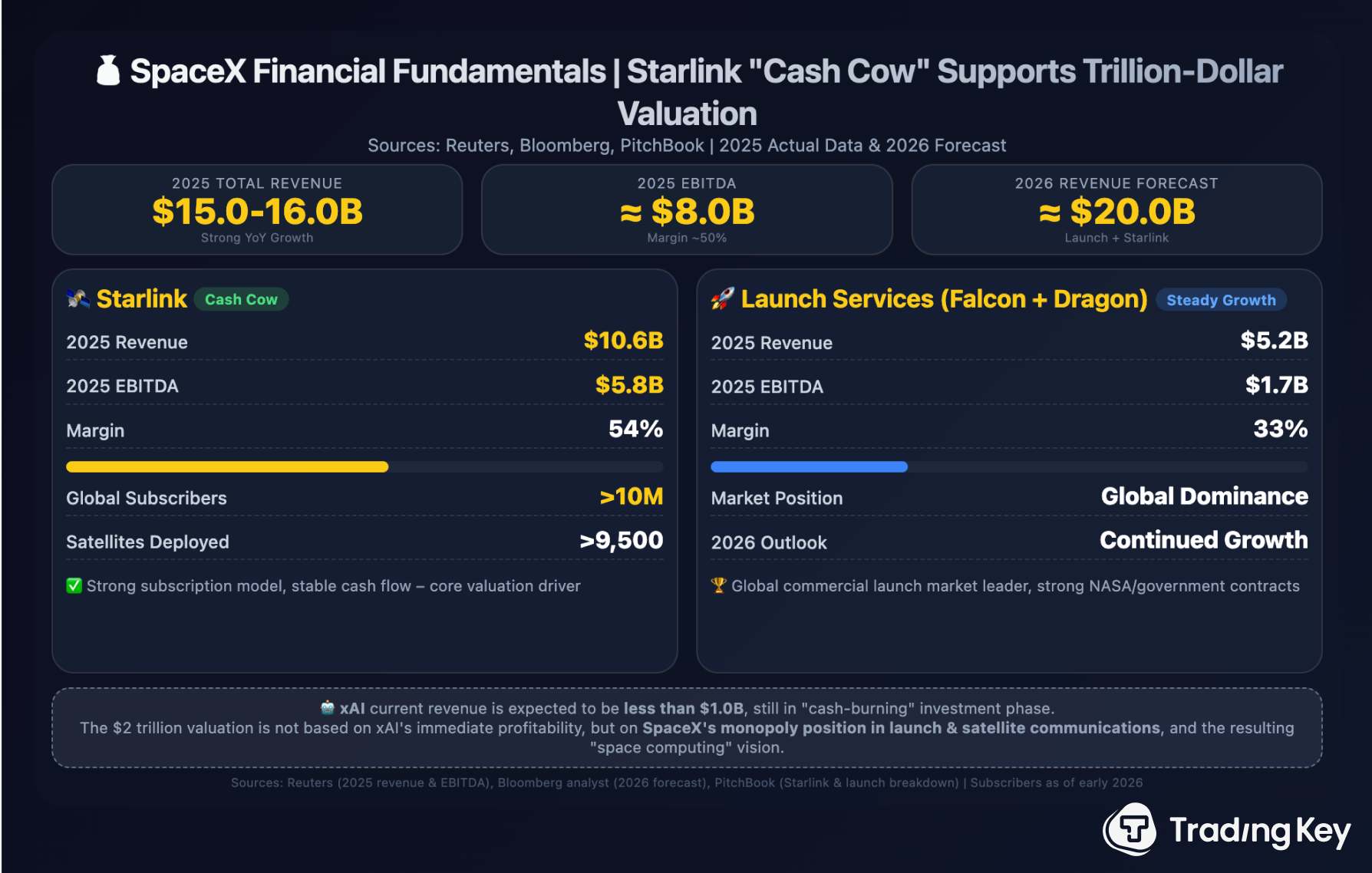

資本市場願意為SpaceX豪擲萬億,並非僅憑敍事。財務基本面同樣提供支撐:據路透社援引知情人士透露,2025年SpaceX實現營收約150億至160億美元,EBITDA約80億美元。彭博分析師預計,2026年發射業務和星鏈合計營收接近200億美元。

兩大核心引擎中,星鏈已成「現金奶牛」。據市場分析機構PitchBook報告估算,2025年星鏈實現營收約106億美元,EBITDA達58億美元,利潤率高達54%。截至2026年初,Starlink全球用户已突破1000萬。發射業務方面,2025年營收約52億美元,EBITDA約17億美元,利潤率33%。xAI目前收入預計不足10億美元,仍是需要持續投入的「燒錢」業務。換句話説,支撐2萬億美元估值的並非xAI的即時盈利,而是SpaceX在火箭發射和衞星通信領域的壟斷性地位,以及由此衍生的「太空算力」想象空間。

三、2萬億美元估值的風險有哪些?

風險一:估值倍數過高。 2萬億美元相當於年收入(約160億美元)的125倍以上。相比之下,蘋果市盈率約30倍,亞馬遜約60倍。一位華爾街匿名分析師坦言:「SpaceX的估值與任何一家上市公司都不同。它賣的不是現在的盈利能力,而是人類成為多行星物種的夢想。」

風險二:關鍵技術尚未突破。 星艦的熱防護問題至今未完全解決,2026年關鍵試飛未能取得突破性進展。馬斯克的宏大願景——建設太空AI數據中心、在月球上建造工廠——需要前所未有的資金規模和技術突破。

風險三:火箭和AI的協同性存疑。 部分分析師質疑,火箭公司與AI公司的「奇特組合」能否真正產生協同效應。儘管「太空數據中心」在理論上構建了垂直一體化平臺,但這一構想距離商業化仍有漫長距離。

風險四:監管和競爭壓力加大。 中國正在加速商業航天佈局,多家本土火箭公司計劃在2026年發射首枚可重複使用運載火箭。同時,SpaceX大量依賴NASA合同,且馬斯克同時執掌SpaceX與特斯拉兩家萬億級公司,反壟斷監管如影隨形。

四、總結:SpaceX的IPO是一場豪賭

SpaceX的IPO本質上是一場豪賭——賭的是人類能否真正進入太空時代,賭的是馬斯克的野心能否照進現實。支持者看到的是最高750億美元的募資將加速星艦研發、擴展星鏈網絡、佈局月球基地;反對者則警告,任何技術挫折或監管延迟都可能導致估值大幅回調。

正如一位資深投資人所言:「如果SpaceX是一家普通公司,我絕不會在當前估值入場。但它是SpaceX,是馬斯克的企業——你無法用傳統邏輯來評估它。」

2萬億美元究竟是夢想的合理定價,還是資本盛宴的泡沫前夜?答案或許要等到SpaceX真正登陸資本市場后才能揭曉。但有一點是確定的:無論成敗,它的IPO都將成為資本市場史上最具標誌性的事件之一——可能標誌着人類商業航天和太空經濟時代的真正開端。

推薦文章

一周IPO | 新股喜提「五連漲」!PCB龍頭勝宏科技首日大漲50%;超購近4670倍!曦智科技等3只下周來襲

美國司法部放棄對鮑威爾調查 為沃什領導美聯儲鋪平道路

美股機會日報 | 英特爾績后飆升近30%!Q1業績及Q2指引均炸裂;美伊談判再出利好,納指期貨漲超1%;亞馬遜獲Meta芯片採購大單

一周財經日曆 | 重磅大事扎堆!美聯儲將公佈利率決議;蘋果、谷歌及閃迪等明星股齊放榜;曦智科技等3只新股上市

華盛早報 | 美伊談判「陷入僵局」!伊朗稱重心已轉為徹底停戰;連漲17日!費城半導體指數再創新高

文件顯示SpaceX獲200億美元過橋貸款,對其債務進行再融資

美伊和平談判陷入僵局,霍爾木茲海峽局勢加劇

美股機會日報 | 美伊和談有戲?據報準備工作或取得突破,三大期指跌幅收窄;績優股普升,諾基亞、德州儀器盤前均漲超10%