熱門資訊> 正文

特斯拉股價大跌5%背后:增長邏輯動搖還是長期機會重估?

2026-04-03 03:39

TradingKey - 特斯拉(TSLA)正處在一個明顯的轉折點。股價持續回落、交付不及預期、庫存壓力上升,市場開始重新審視它的增長邏輯。過去依靠高增長與長期敍事支撐的估值,如今正面臨更現實的檢驗:當汽車業務放緩,而自動駕駛與機器人尚未兑現,特斯拉的定價體系,也在被重新計算。

昨日(4月2日),特斯拉股價在交付數據公佈后明顯承壓,市場反應非常直接,收盤時股價大跌5.42%,創下2026年以來最大單日跌幅。這一調整並非是孤立事件,數據顯示,年初至今,特斯拉股價已經累計下跌接近20%。

對於市場來説,投資者賣出的並不只是一個季度的數字,而是對「特斯拉還能否維持過去那種高增長、高溢價」的疑問。

近期特斯拉股價為什麼持續下跌?核心是預期被打破

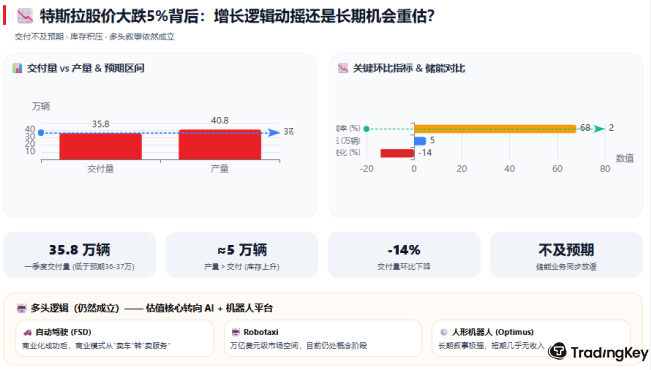

數據顯示,特斯拉一季度交付35.8萬輛,明顯低於市場普遍預期的36萬—37萬輛區間。

值得注意的是,季度產量比交付多出約5萬輛,這是近四年來最大的產銷缺口,説明庫存壓力正在上升。這讓市場開始擔心特斯拉正在從「供不應求」轉向「需要消化庫存」。

與此同時,隨着U.S. EV税收優惠到期、歐洲FSD審批延后、全球競爭加劇,這些因素一起壓制了核心電動車業務。中國市場雖然繼續增長,Q1中國製造車型銷售同比增長23.5%,但美國需求偏弱,整體還是沒能把總盤面托起來。

這也是為什麼特斯拉這輪下跌給人的感覺不是「壞消息突然來了一下」,而是「預期一點點被磨掉」。

此外,雖然特斯拉1季度銷量同比回升了約6%,但仍明顯低於華爾街預期;這意味着市場並不缺「增長」,缺的是「超預期增長」。對一家估值仍然昂貴、並且敍事高度依賴未來兑現的公司來説,少一點增長都可能觸發估值重估。

特斯拉的基本面是否出現危機?

如果只看結果,特斯拉還遠沒到「基本面崩壞」的程度。2025年全年,公司總營收為948.27億美元,較前一年下降約28.6億美元;歸屬於普通股股東的淨利潤為37.94億美元,明顯低於2024年的70.91億美元。

但與此同時,特斯拉仍保有440.59億美元的現金、現金等價物和短期投資,財務緩衝並不脆弱。也就是説,它不是現金流斷裂型公司,更像是一個進入了增長放緩、利潤回落、估值重算階段的高估值科技製造企業。

最現實的壓力仍然來自汽車業務。汽車收入依然是特斯拉的現金牛,但這條業務線已經不再像過去那樣強勢。

2025年總汽車收入為 695.26億美元,同比下降;能源業務收入升至 127.71億美元,服務與其他業務收入也升到 125.30億美元。這説明公司確實在向汽車之外找增量,可問題在於,眼下真正決定估值中樞的,還是交付和汽車利潤率。汽車一旦放緩,其他業務還不足以立刻接棒。

特斯拉未來還有想象空間嗎?有,但兑現周期更長

現在市場關注特斯拉的點不是電動車公司本身,而是它能否成為一個由自動駕駛、Robotaxi和人形機器人組成的AI平臺。

特斯拉在2025年Q4更新中明確提到,公司正在從硬件導向業務向「physical AI company」轉型,並持續推進FSD、Robotaxi、Cybercab和Optimus。

問題在於,想象空間還在,兑現速度卻沒有跟上。Robotaxi 目前規模仍小,FSD在歐洲審批延后,Cybercab和Optimus更多還處於投資和鋪路階段。

對於資本市場來説,這種局面很熟悉:故事越大,估值越靠前;但一旦執行跟不上,股價就會先做一次「從未來回到現實」的折現。特斯拉不是沒有新敍事,而是新敍事離現金流還太遠。

2026年特斯拉股價還能漲嗎?

特斯拉下一次財報發佈時間是美東時間4月22日,市場很快就會看到更完整的財務和管理層指引。

就交易邏輯而言,2026年股價能不能回升,關鍵不在於「故事還在不在」,而在於Robotaxi、FSD和能源業務能否拿出更接近商業化的進展,同時交付端不能再繼續明顯失速。

只要這些變量里有兩個開始改善,股價就可能重新獲得支撐;如果交付繼續疲軟、庫存繼續堆積,而新業務仍舊只講概念,市場就會繼續壓縮估值。

從更現實的角度看,特斯拉2026年不是沒有上漲可能,而是上漲會更依賴「兑現」而不是「願景」。

現在市場的估值邏輯已經明顯變了:過去市場為高增長買單,現在市場要看增長能否落地。哪怕特斯拉依舊是最具話題度的電動車與AI概念股之一,只要核心汽車業務沒有重新加速,股價要重回過去那種單邊高彈性,難度都會大很多。

特斯拉還值不值得投資?

如果從現在的業務質量看,特斯拉已經不算便宜也不算輕松。交付承壓、庫存增加、競爭加劇、估值仍高,這些都意味着它不再是那種可以閉眼買入的成長股。

可如果從「未來平臺化敍事」看,特斯拉依然是少數同時押注自動駕駛、機器人和能源的公司,長期想象力沒有消失,只是兑現門檻被明顯抬高了。市場仍然把相當一部分定價建立在未來機器人和Robotaxi上,而不是當下銷量本身,這其實已經把答案説得很直白了。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號