熱門資訊> 正文

歐美天然氣價分化,4月能否守住高位?

2026-04-02 12:06

【導語】

3月全球天然氣市場呈現顯着分化,美國供需寬松主導價格走弱,歐洲因地緣衝突導致價格衝高后維持高位震盪,月均價環比大漲59%。展望4月,地緣風險降温與季節性需求轉弱將主導市場,歐美氣價預計震盪偏弱,中國LNG市場在成本支撐與高價抵觸博弈中漲幅收窄。

第一章 天然氣期貨市場走勢回顧

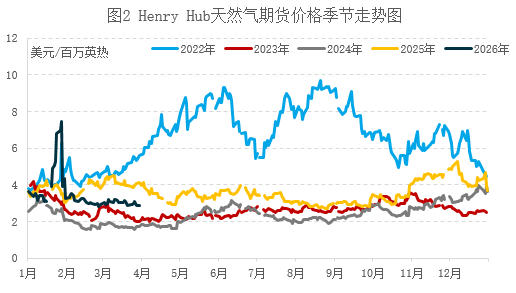

1.1 美國期貨市場

3月美國亨利港(Henry Hub,以下簡稱HH)天然氣期貨市場月均價同環比下跌。

數據來源:CME

3月美國天然氣市場整體表現為先漲后跌,月初受地緣風險衝擊,價格從2月底的2.86美元/百萬英熱逐漸推漲至3月12日的3.23美元/百萬英熱,此后逐漸回落至月底的2.88美元/百萬英熱。

供應方面,根據EIA周度天然氣數據顯示,3月美國本土48州天然氣總產量每周均值約在1098億立方英尺/日左右,較2月的產量增加約1%,產量在高位達到一個暫時的平衡,不過3月26日單日干氣產量達到了1132億立方英尺,同比增幅顯着,表明產量仍有進一步上升的勢頭;根據Baker Hughes數據顯示,3月美國活躍天然氣鑽機數量為131座,較上月減少2座,同比高29座;庫存方面,截止3月20日當周,美國天然氣庫存量18290億立方英尺,比前一周下降540億立方英尺;庫存量比去年同期高900億立方英尺,增幅5.2%;比5年平均值高140億立方英尺,增幅0.8%,庫存量仍明顯高於去年。

需求方面,3月上旬,美國天氣逐漸從寒冷天氣中開始向温和過渡,進入中旬后,3月15日開始,一場罕見的熱浪席捲美國西部和南部,多地氣温超過35℃,打破了美國有記錄以來3月份的最高温紀錄,冬季取暖需求明顯減少,不過中東部地區受來自加拿大的冷空氣影響遭遇了強降温、暴雪天氣,區域內異常寒冷,從而帶動供暖需求一度反彈;下旬,西部的歷史性高温持續肆虐,並開始向大平原地區擴展,氣温波動劇烈,但總體偏暖為主,因此供暖需求顯着弱化,該特徵預計導致當周美國天然氣庫存將出現注入而非傳統的提取。另外,根據Kpler船期數據統計,3月美國累計出口LNG達1157.9萬噸,進一步刷新月度歷史最高出口水平,較2月增加19%,同比增幅則達到31%。綜合來看,美國本土天然氣產量高位運行且庫存水平高於往年,整體供需寬松關係主導市場,導致美國天然氣價格整體下跌。

3月份美國天然氣市場呈現內外分化格局。月初受中東地緣衝突帶動,LNG出口需求提振預期增強,價格一度上行至月內高位,然而,本土基本面持續施壓,一方面產量維持在高位運行,另一方面天氣呈現西部與南部罕見熱浪、中東部劇烈波動的極端反差格局,整體供暖日數大幅下降,庫存在3月13日當周反季節增加350億立方英尺,較去年同期高出10.4%,除此之外,二疊紀產區的大量伴生氣因外輸管道瓶頸而無法提升外運,加劇供應過剩壓力。綜合影響下,HH價格下旬承壓回落至2.88美元附近,月均價同環比皆有下跌。

1.2 歐洲期貨市場

3月歐洲天然氣期貨價格整體迅勐推漲后高位震盪,月均價同環比上漲。

供應方面,歐盟3月LNG總進口量為1271.2萬噸,環比上月減少6.4%,同比增加0.73%;庫存方面,根據GIE的數據顯示,截至3月31日,歐盟儲氣庫庫容率為28.05%,當前庫容率環比上月底下降2個百分點,較去年同期下跌5.61個百分點,庫容率下降速度明顯放緩,但整體庫存仍處於四年來同期最低水平。

需求方面,呈現南北分化的特徵。北歐和東歐升溫較為有限,受冷空氣影響庫存消耗仍在持續,中歐地區前期偏暖,但下旬寒潮導致月末庫存消耗進一步加速,而南歐則經歷了一場早春熱浪,供暖需求顯着低於往年同期,南部甚至出現製冷需求。與此同時,3月降水偏少疊加風力減弱,風電出力不足,反而對燃氣發電需求形成一定支撐。綜合來看,需求端整體以氣温回升預期和需求疲軟為主,價格上漲主要受地緣衝突帶來供應端減少預期影響。

3月份歐洲天然氣價格衝高后高位震盪,供應恐慌與需求分化交織影響全月走勢。上旬,霍爾木茲海峽關閉導致中東海灣地區LNG產能中斷,歐洲來自卡塔爾的LNG資源在2025年佔比超過7%,供應恐慌情緒迅速推高價格,此時天氣整體偏暖,供暖需求雖然偏弱,但庫存已降至30%以下;中旬,事態並未出現明顯升級,市場處於供應缺口預期的消化期,同時,南歐早春熱浪使部分區域供暖需求減弱,因此價格一度下行,3月18日卡塔爾拉斯拉凡工業城遇襲,其14條LNG生產線中的兩條遭到破壞,相關維修將導致每年1280萬噸LNG產能停擺,持續時間為3至5年,受此影響TTF價格進一步衝高至超過21美元/百萬英熱;隨着特朗普釋放對伊朗軍事行動緩和信號,供應中斷恐慌情緒減弱,月末TTF回落至17.26美元/百萬英熱。

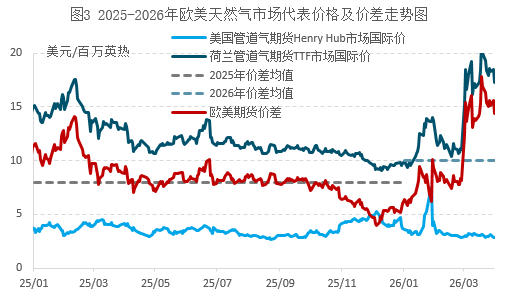

1.3 歐美市場貿易價差分析

3月份,美國Henry Hub天然氣期貨價格與歐洲TTF天然氣期貨價格之間的價差月均值達到14.86美元/百萬英熱,環比上月上漲82.6%,較上月價差明顯擴大;同比升高63.1%,較去年價差由降轉升。

在全球LNG貿易市場中,美國和歐洲分別是主要供應和主要需求地區的角色。3月份,歐洲作為全球LNG資源的主要進口地區,受到中東地緣問題導致的LNG到港預期減少影響,價格迅速衝高,且在3月整體維持高位震盪運行,但美國市場仍以本土基本面影響為主,產量帶來的供應充裕以及冬季取暖需求逐漸減少影響下,價格走勢未隨地緣衝突明顯上漲,從而導致兩地價差較上月進一步擴大,美國資源去往歐洲的套利空間進一步升高,但由於亞洲LNG進口需求也非常旺盛,因此3月美國LNG資源出口有所分流,對歐洲的出口同比增速為11%,對亞洲的出口同比增速達79%,其中主要是對韓國、印度和中國臺灣地區的增量明顯。

數據來源:CME

第二章 中國天然氣現貨市場走勢回顧及分析

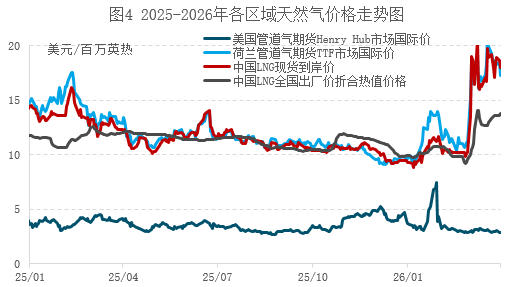

目前中國LNG現貨到岸價格受歐洲天然氣市場價格影響程度較大,原因主要是,LNG貿易具有高度全球化的特點,中國和歐洲的LNG進口來源重疊度較高,地緣因素影響供應鏈並對全球造成連鎖反應。因此,從下圖中可以看出,中國LNG現貨到岸價的走勢與歐洲市場價格走勢高度相似。根據上海石油天然氣交易中心發佈的數據,3月中國LNG現貨到岸價均值為17.7美元/百萬英熱,較去年同期上漲39.96%。

數據來源:CME、卓創資訊(SCI)

備註:噸和百萬英熱的熱值轉換系數使用52。

隨着全球LNG貿易的一體化的深化,中國LNG現貨到岸價對中國市場的影響強度持續加深,不過,除進口成本外,中國國內LNG現貨市場價格走勢的影響因素也是多樣的,也會受到國內自身供需情況的影響。如2024年11月-2025年3月期間,中國國內LNG現貨市場就出現了不同於歐美天然氣期貨及現貨到岸價的走勢。因此中國國內LNG現貨市場的供需基本面也值得關注。

3月中國LNG價格較上月整體上漲。

供應方面,卓創資訊對全國288家LNG工廠的監測數據顯示,2026年3月全國LNG工廠總供應量240.36萬噸,較2月增加48.78萬噸,環比增加14.68%,同比增長10.18%;3月58船進口的LNG資源,共366.5萬噸,相比上月進口的56船371.2萬噸LNG資源,環比減少1.27%。在進口LNG中,以LNG槽車運輸方式供應到國內的LNG槽批量為98.47萬噸,環比上月漲幅50.8%。庫存方面,3月份LNG接收站整體庫容率環比下降2.88%,其中華北、華南庫容率下降,華東庫容率上升。

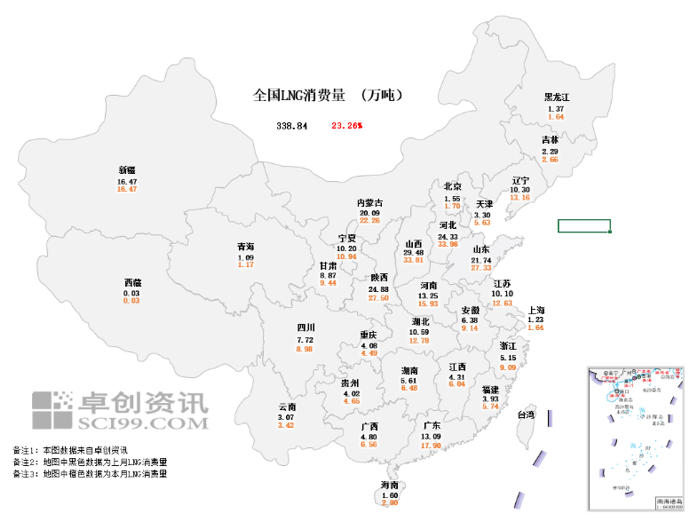

需求方面,2026年3月全國LNG消費量338.84萬噸,較上月增長23.26%,較去年同期增長0.19%,從日均消費量來看,環比漲幅11.34%。增量的原因是春節假期結束,中下游陸續復工復產,工業用氣和交通用氣均有所增加,整體消費量環比增長明顯;但上游海氣受國際局勢影響減量漲價,掣肘需求的大幅增長,整體消費量同比增長有限。

3月份LNG市場呈現較高位震盪、均價上行走勢,地緣風險與成本支撐主導走勢。供應面,地緣局勢推升國際原油價格和LNG現貨價格,接收站到岸成本存潛在推高預期,疊加霍爾木茲海峽關閉導致船期到港受限,海氣資源持續收緊,接收站執行限量惜售策略;國產氣方面,原料氣競拍投放有限,液廠開工負荷下降,區域資源趨緊為主。需求面,月初下游受「買漲不買跌」心態影響,囤貨需求旺盛,物流一度緊缺,隨着價格漲至高位,下游高價抵觸情緒增強,採購節奏放緩,價格有所回落,但下旬原料氣投放減少支撐市場氛圍,價格重又出現推漲,海陸價差有所收窄。

月內走勢來看,上旬LNG市場受國際地緣局勢影響,市場擔憂情緒主導,下游受「買漲不買跌」心態影響,囤貨需求旺盛,上游出貨好轉、庫存壓力減輕,液廠與接收站均上調報價,不過價格上漲后,下游高價抵觸情緒增強;因此,中旬LNG市場情緒逐漸迴歸理性,採購節奏放緩,庫存累積導致液廠持續降價,海氣受國際局勢支撐持續高位運行,此外,中石油原料氣競拍價下跌,LNG工廠成本支撐減弱,加之市場交投氛圍清淡,整體呈現弱勢運行;下旬來看,液廠因原料氣競拍投放減少,開工負荷下降,區域資源趨緊,疊加庫存無壓,探漲情緒濃厚,雖然下游採購節奏一般,但市場在低庫存、高成本支撐下,價格穩步回升。

第三章 市場從業者利潤成本分析及風險規避案例分析

3.1 各環節從業者利潤及成本分析

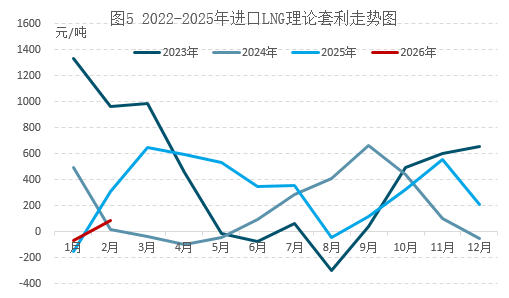

LNG進口商利潤

根據卓創資訊統計,1月和2月進口LNG(包含長協和現貨LNG進口)通過汽運形式出貨的理論套利空間分別為-67元/噸和86元/噸,1月同比增加84元/噸,環比減少275元/噸,2月同比減少225元/噸,環比增加153元/噸,套利空間處於較低水平。1-2月國內供需寬松態勢持續,LNG市場價格偏弱運行,導致進口資源內貿套利水平較低。

數據來源:卓創資訊(SCI)

備註:因進口LNG套利計算採用中華人民共和國海關總署發佈的進口LNG月度價格計算,該數據滯后一個月,因此圖中月度數據滯后一個月。

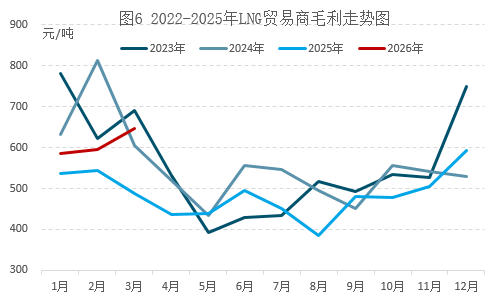

國內LNG貿易商毛利

根據卓創資訊統計,3月LNG貿易商的毛利為646元/噸,同比增加158元/噸,環比增加51元/噸。3月受前文分析的地緣衝突導致的供應收緊影響,國內LNG市場氛圍上漲為主,且資源及運力趨緊,從而帶動貿易商套利同環比增加。

數據來源:卓創資訊(SCI)

備註:LNG貿易商毛利=LNG下游接貨全國均價-LNG出廠全國均價

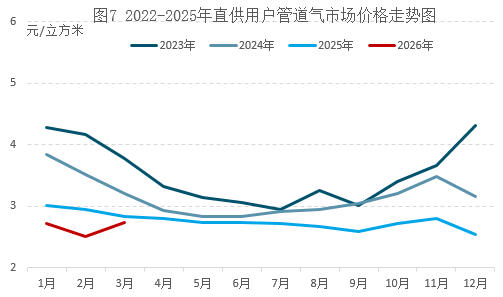

下游直供用户(城燃或大工業用户)用氣成本

根據卓創資訊統計,3月下游直供用户的用氣價格為2.73元/立方米,同比下跌0.1元/立方米,環比上漲0.22元/立方米。受供需環境收緊影響,市場交易的管道氣價格逐步上行。

數據來源:卓創資訊(SCI)

3.2 市場從業者風險規避案例分析

某LNG進口商在2月26日採購一批液化天然氣(LNG),約定3月30日交付,採購量約為350萬百萬英熱,定價基準為美國亨利港(HH)天然氣期貨結算價。若不對衝,出口商將面臨3月份天然氣價格波動的風險:若價格上漲,採購成本增加;若價格下跌,則可能降低採購成本。

假設在未對衝的情況下,3月30日現貨價格可能較2月26日上漲,進口商將面臨採購成本增加的風險。為規避這一風險,進口商決定在2月26日買入NG或MNG期貨合約,以鎖定採購成本。

完全對衝效果:現貨額外成本被期貨盈利抵消,實際成本仍為2.827美元/百萬英熱。

美國亨利港(Henry Hub,簡稱HH)天然氣期貨是芝加哥商品交易所集團(

CME Group)旗下紐約商業交易所(NYMEX)推出的重要能源衍生品合約。該產品包含兩種規格:標準合約(交易代碼NG)和微型合約(交易代碼MNG)。這兩種合約的主要區別在於交易規模,但均以亨利港的天然氣價格為基準進行定價。

綜上所述,通過期貨交易,進口商將採購成本鎖定在2月26日的2.827美元/百萬英熱,消除價格波動風險。

市場從業者在面臨多變的市場環境時,核心目標是管理價格波動風險,減少經營利潤的不確定性,通過期貨對衝,可以穩定經營利潤、降低財務風險、優化資源配置,最終提高自身市場競爭力。

第四章 下月全球主要天然氣市場展望

美國市場展望

4月,美國天然氣市場預計整體將震盪偏弱為主,地緣事件緩和預期與本土基本面延續偏弱態勢將主導價格走勢。首先,地緣衝突帶來的供應緊張預期或逐步消退,3月下旬特朗普釋放美伊談判緩和信號后,市場對霍爾木茲海峽及卡塔爾產能中斷的恐慌情緒明顯降温;其次,美國本土供需格局正持續處於寬松態勢,3月下旬温和的氣候使得庫存高企,且累庫時間較往年有所提前,市場呈現過剩狀態,而產量持續高位,天氣預報顯示4月上中旬美國東部氣温將高於正常水平,供暖需求加速消退,發電需求或不會大面積展開,預計難以完全對衝取暖需求的明顯下滑。此外,LNG出口雖保持高位,但美國出口設施產能已接近上限,難以進一步消化國內過剩產量,即便Golden Pass LNG項目第一條生產線已於3月底成功投產,但持續性的外輸尚需要時間逐步達成。綜合來看,地緣風險降温、本土供應高位運行、需求季節性轉弱三重因素疊加,預計4月價格將承壓下行。

歐洲市場展望

4月,歐洲天然氣市場預計將呈現較寬幅震盪、整體價格重心下移的態勢,地緣風險降温與需求季節性轉弱將起到主導作用。首先,地緣衝突帶來的供應溢價或加速消退,特朗普3月底公開表示,即便霍爾木茲海峽仍基本處於關閉狀態,也願結束對伊軍事行動,並預計戰事將在兩到三周內告一段落,伊朗方面則表示願在獲得切實保障的前提下停止軍事行動,這是開戰一個月以來,雙方首次如此明確地相互傳遞停火意向,這為持續月余的衝突帶來了轉圜的可能,地緣風險溢價或將回吐;其次,從需求端看,隨着4月初北歐氣温回升,意大利等地預計迎來陽光明媚的天氣,供暖需求將加速消退,風電出力預期上升也對燃氣發電形成替代,4月預計需求將整體較為疲軟。即便消息面和需求面將帶來利空影響,但當前歐洲庫存已降至28%左右的低位,注氣壓力較大,且中東海灣地區的LNG在4月恢復原有供應的概率較低,預計整體供需還將以緊平衡為主。綜合來看,4月價格或將面臨溢價回吐趨勢,但供應有限的格局或抑制下跌幅度,月內價格或位於15-16美元上下震盪。

中國市場展望

預計4月國內LNG市場仍呈現小幅上漲走勢,但漲幅將明顯收窄。4月,山西等地此前保供工廠或陸續開機,涉及產能或在820萬方/日上下,四川有工廠計劃投產,涉及產能或在200萬方/日;而受國際局勢及淡季行情等影響,4月上半月中石油直供氣源投放量減少,雖然當前LNG市場較高的價格或帶動多數LNG工廠推迟檢修計劃,從而帶動國產LNG供應有所增加,但是根據船期監測,4月份全國碼頭船期靠港數量減少或較為明顯,接收站液態出貨多限量為主,因此預計LNG供應量或整體減少。需求方面,4月全國各地正式進入非供暖季,供暖需求明顯下滑,北方煤炭運輸需求減少,將帶來交通需求減量,同時,LNG價格居高不下,部分終端企業面臨成本過高制約,相應的減產停產將導致工業用氣量下降,因此,預計LNG消費量亦有下降,整體剛需採購為主。綜合來看,4月國內LNG市場供需面皆有減少預期,雖然中東地緣局勢或存緩和預期,但卡塔爾作為重要的LNG進口來源方,考慮到產線恢復運行以及船運周期尚需要時間,其資源在4月份實現恢復的可能性較低,且內陸原料氣投放量少價增,液廠庫存無壓,將支撐4月份價格或易漲難跌,整體市場情緒仍以看漲為主,不過受高價導致的下游抵觸情緒以及淡季周期影響,預計進一步漲幅較為有限,環比漲幅或處於350元/噸以內。

風險提示:需密切關注地緣局勢變化等情況。

推薦文章

英偉達期權鏈暗示財報后股價大幅波動?市場押注3500億美元市值巨震!

新股申購 | 「3D打印公司」創想三維今起招股!一手入場費2848.44港元

華盛早報 | 特朗普稱將很快結束對伊戰爭!30年美債收益率升至近20年來最高水平;英偉達今日盤后放榜

5月20日外盤頭條:特朗普再發威脅 谷歌升級搜索 大幅下調訂閲價格 北約開始考慮護航船霍爾木茲海峽

美股機會日報 | 重磅信號!中美敲定AI政府間對話;三大期指盤前悉數走低;谷歌開發者大會將於次日凌晨1點開幕

一圖看懂 | 嗶哩嗶哩Q1營收74.7億元略超預期,經調整淨利同比大增62%;月活用户突破3.76億,用户時長再創新高

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。