熱門資訊> 正文

美銀證券發佈研報稱,北控水務(00371.HK)去年純利倒退7%,符合預期; 末期每股股息年增2%,較該行預期低3%

2026-03-26 14:00

美銀證券發佈研報稱,北控水務(00371.HK)去年純利倒退7%,符合預期; 末期每股股息年增2%,較該行預期低3%。2025財年自由現金流達52億人民幣,同比增250%,較該行預估高出10億人民幣。重申「買入」評級,因停止新的重資產投資,隨着資本支出減少,自由現金流應會持續改善; 處置低質資產將為自由現金流帶來進一步上行空間; 6%的股息率仍具吸引力。美銀證券下調2026至27年每股盈測13%至15%,目前預期每股股息複合年增長率為1%,相較於先前的3%。目標價由3.3港元下調至3.1港元。

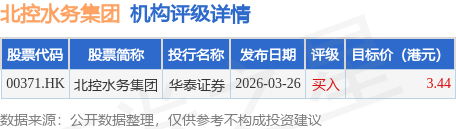

投行對該股的評級以買入為主,近90天內共有1家投行給出買入評級,近90天的目標均價為3.44港元。華泰證券最新一份研報給予北控水務集團買入評級,目標價3.44港元。

機構評級詳情見下表:

北控水務集團港股市值282.31億港元,在水務Ⅱ行業中排名第2。主要指標見下表:

以上內容為證券之星據公開信息整理,由AI算法生成(網信算備310104345710301240019號),不構成投資建議。

推薦文章

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。