熱門資訊> 正文

機構撤離與散户狂熱的背離:拆解「科技七巨頭」分化背后的盈利真相

2026-03-26 03:01

進入2026年,美國股市呈現出極具宏觀背離特徵的結構性博弈。儘管市場情緒在表面上依然維持着某種熱度,但其底層的資金流向已發生根本性逆轉。根據最新市場監測,散户投資者向股市注資的速度已飆升至過去五年平均水平的兩倍,然而與之形成鮮明反差的是,長期被視為市場「避風港」的科技七巨頭(Magnificent Seven)在年初至今的表現極其慘淡,整體重挫超過10%。這種「散户激進抄底、機構加速離場」的倒掛現象,實際上是市場風控預警的高位信號,預示着過去幾年以AI為核心的單線增長邏輯正面臨嚴峻挑戰。

散户情緒熱潮與機構信心的極端背離

從資金面的微觀結構來看,2025年全年的資金流向為2026年的動盪埋下了伏筆。摩根大通(JPMorgan)量化分析師Arun Jain在年初的研報中指出,2025年散户投資者的淨流入資金量創下歷史新高,較2024年增長約60%,這一規模幾乎是過去五年均值的兩倍。步入2026年1月,即便道瓊斯工業指數在部分交易日出現單日狂跌900點的劇烈震盪,散户的投資行為依然表現出極強的順周期慣性。根據交易平臺Public的數據,此類震盪日的交易量較去年同期激增304%,顯示出散户羣體正在以創紀錄的規模進行「逢低買入」(Buy the Dip)的操作。

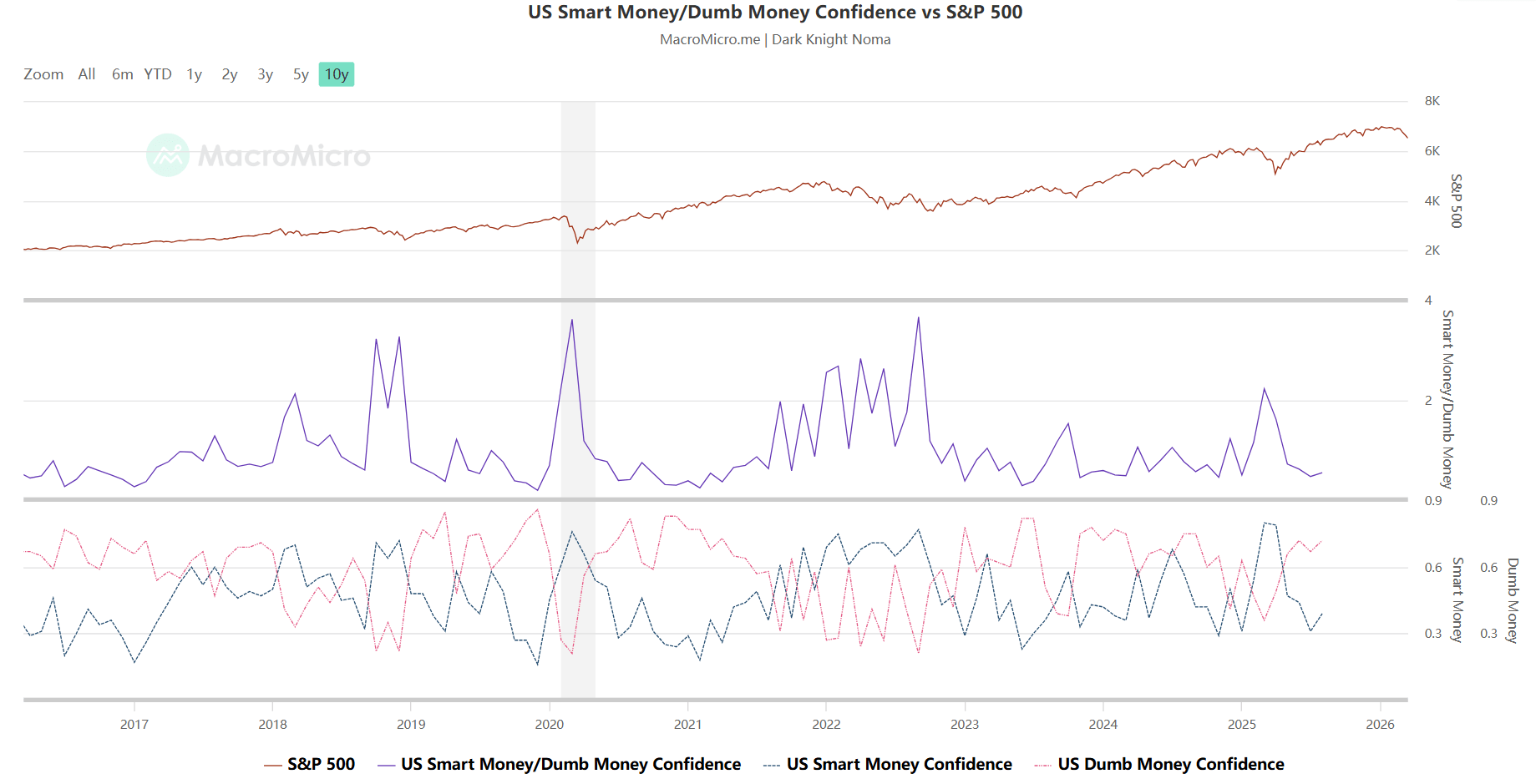

然而,在宏觀層面的信心指數上,財經數據平臺MacroMicro披露的「聰明錢與笨錢信心指數」卻揭示了更深層次的危機。目前,代表散户情緒的「笨錢」指數處於0.7至0.8的極高區間,反映出市場普遍的樂觀幻覺;與之相對,代表專業機構和逆向投資者的「聰明錢」信心指數已跌至0.3至0.5的低位。回溯歷史,這種極端的信心背離曾分別出現在2018年底、2021年底及2022年初,而隨之而來的往往是深度且持久的估值修正。

來源:MacroMicro

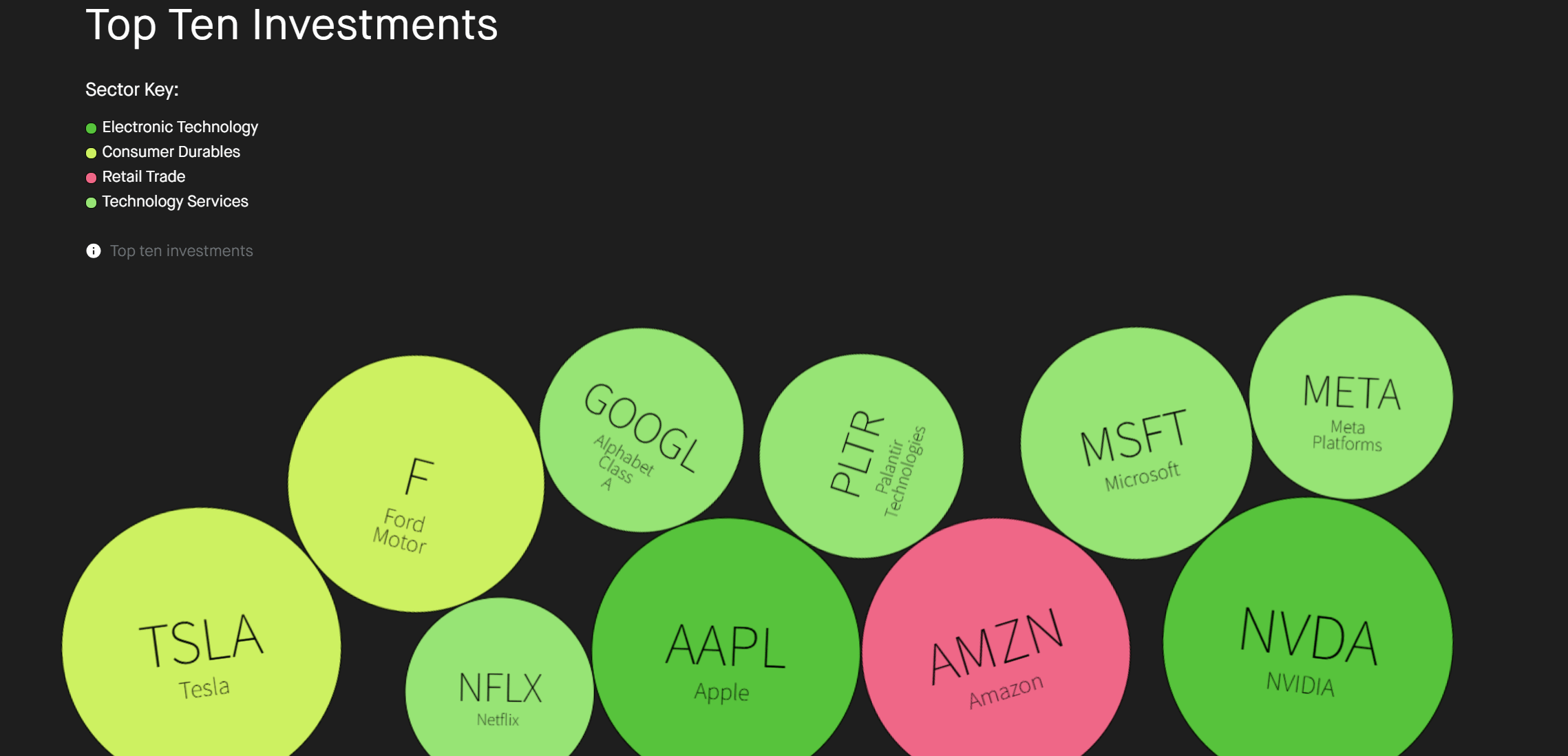

根據Robinhood的散户資金流向顯示,散户頭寸仍高度集中在英偉達(NVIDIA)、特斯拉(Tesla)、蘋果(Apple)、微軟(Microsoft)以及Palantir(PLTR)等過往贏家身上,甚至開始湧入黃金ETF以對衝風險,這種基於「后視鏡效應」的配置策略,在科技股承壓的背景下極易演化為流動性陷阱。

來源:Robinhood

科技七巨頭的內部瓦解與估值溢價重塑

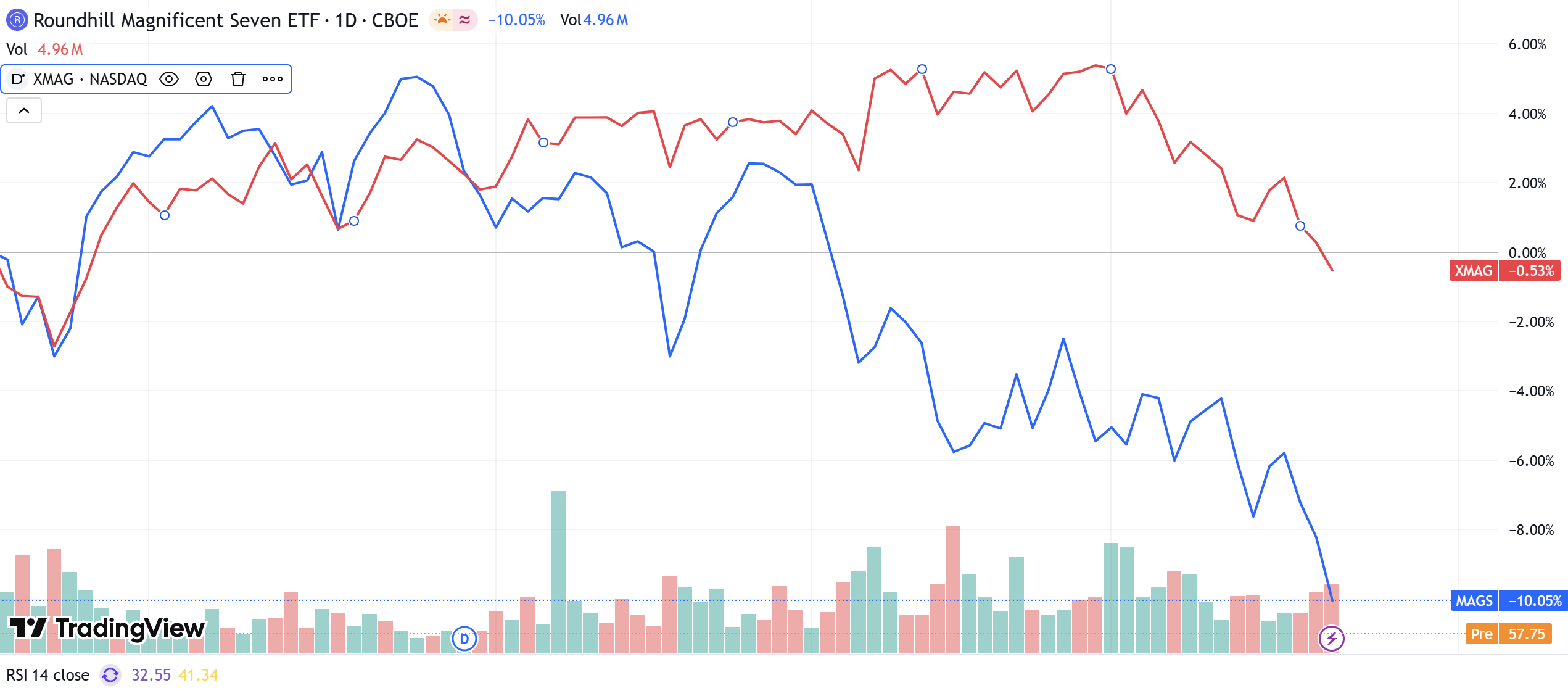

市場長期依賴的「科技七巨頭」整體拉動模式已正式終結。今年以來,代表這七家公司的MAGS ETF表現明顯弱於大盤,累計跌幅超過10%,且這種頹勢自前一年度10月起已持續近五個月。相比之下,標普500指數中剔除七巨頭后的其余493只股票(以XMAG ETF為參考)表現基本持平。這種顯著的分化源於七巨頭內部相關性的斷裂。

來源:TradingView

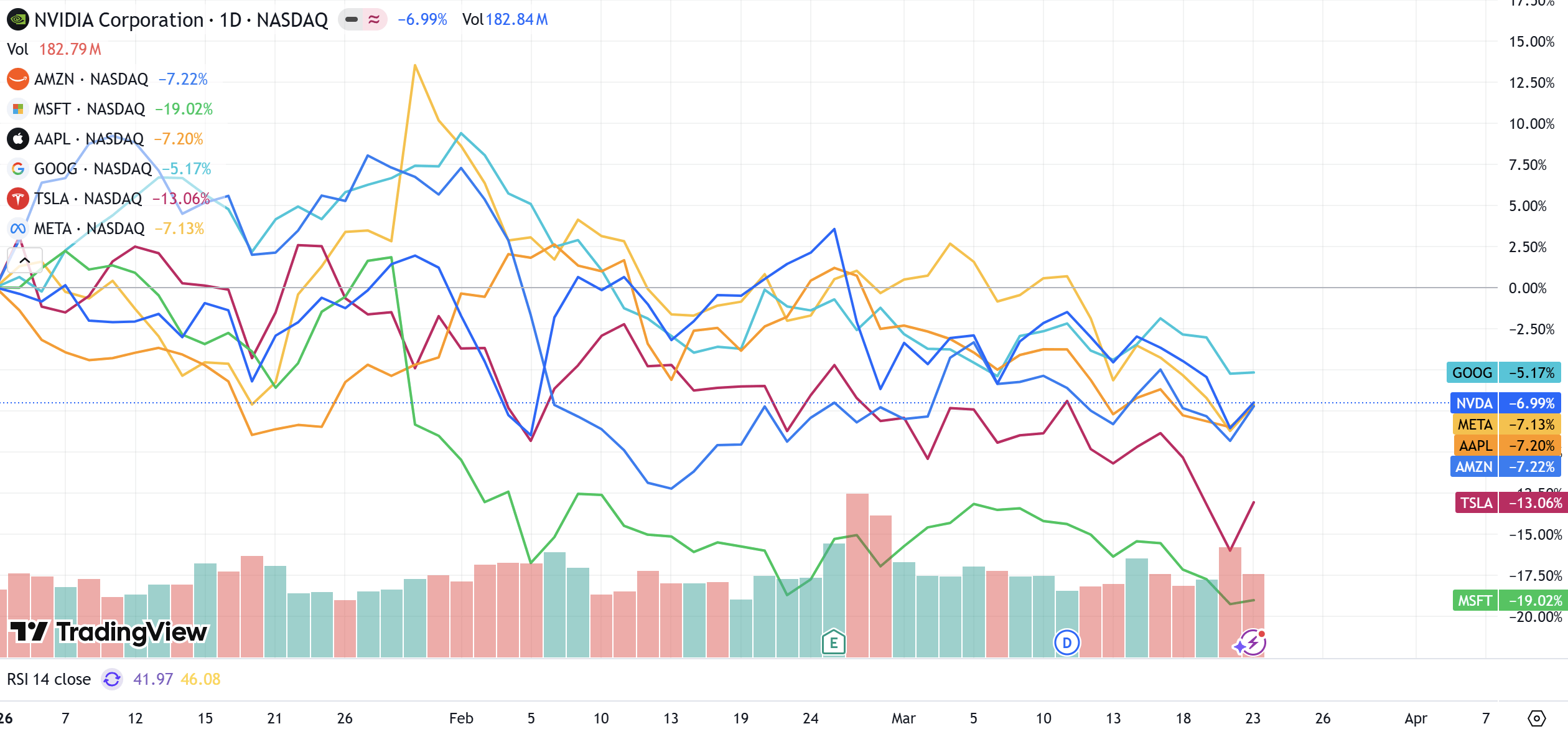

數據顯示,目前這七家公司的內部分化度已達到52.3%的歷史高位。年初至今,英偉達與谷歌尚能維持相對穩健的走勢,但微軟、亞馬遜及蘋果已逐漸淪為指數的沉重拖累,尤其是特斯拉在電動車競爭白熱化及FSD(全自動駕駛)商業化不及預期的多重擠壓下,其股價表現已與科技股指數徹底脱鈎。

來源:TradingView

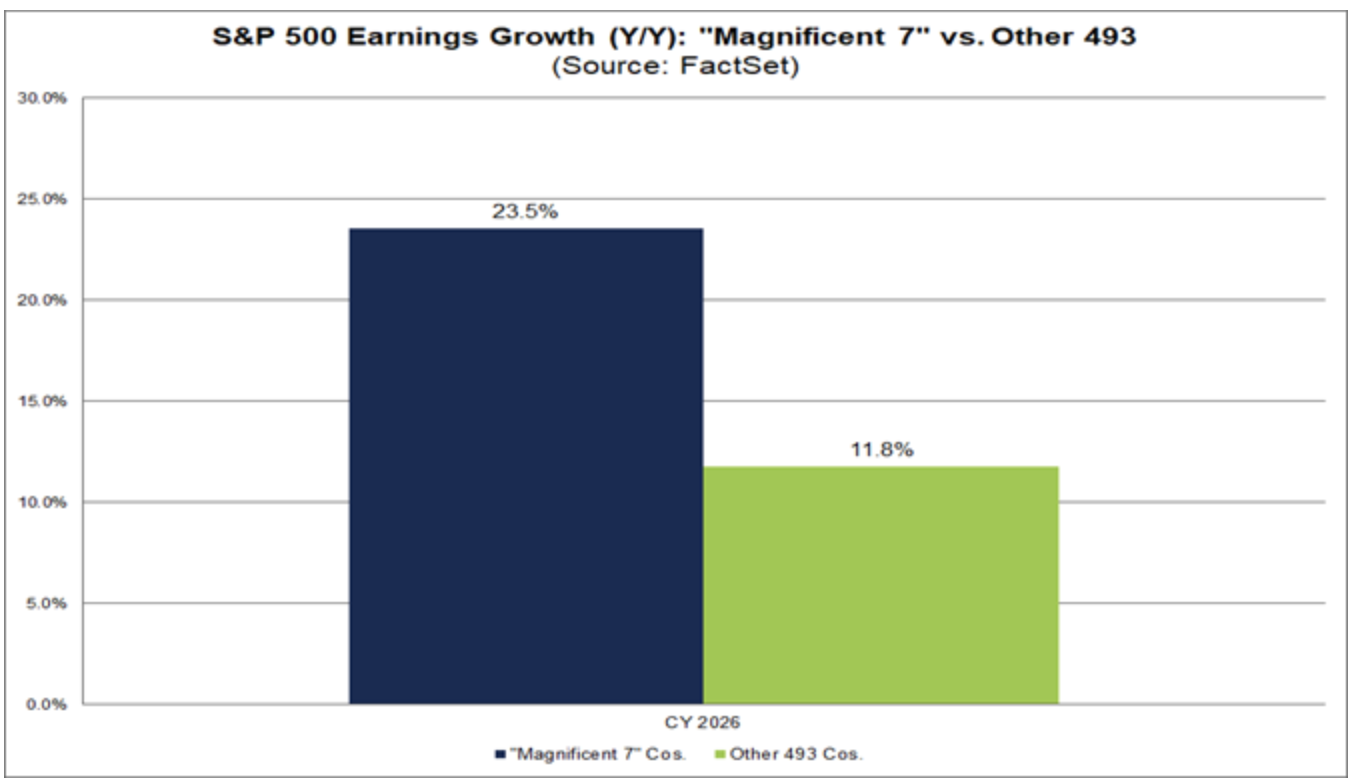

從財務基本面分析,支撐大科技股高估值的核心理由——「遠超市場的獲利增速」正在消失。過去,市場願意支付溢價是因為七巨頭的獲利增速往往是其他企業的4到5倍。然而根據FactSet的最新盈利預測,2026年七巨頭的增長預期僅為24%,而其余493家公司的增長預期則提升至12%。當這一差距收窄至2倍左右,資本市場必然會重新評估溢價的合理性。機構投資者不再盲信AI敍事,轉而對這些公司龐大的資本支出回報率(ROI)提出嚴苛質疑。

來源:FactSet

注:本文引用的 MAGS ETF 採用等權重(Equal-weighted)計算方式,反映了七家成員公司的平均表現;而 FactSet 的盈利預測基於市值加權(Market-cap weighted)聚合,受頭部高市值權重股影響較大。這種統計差異進一步印證了七巨頭內部的結構性分化:即少數頭部公司的增長掩蓋了部分成員基本面的轉弱。

AI基建軍備競賽與資本開支轉化率的考驗

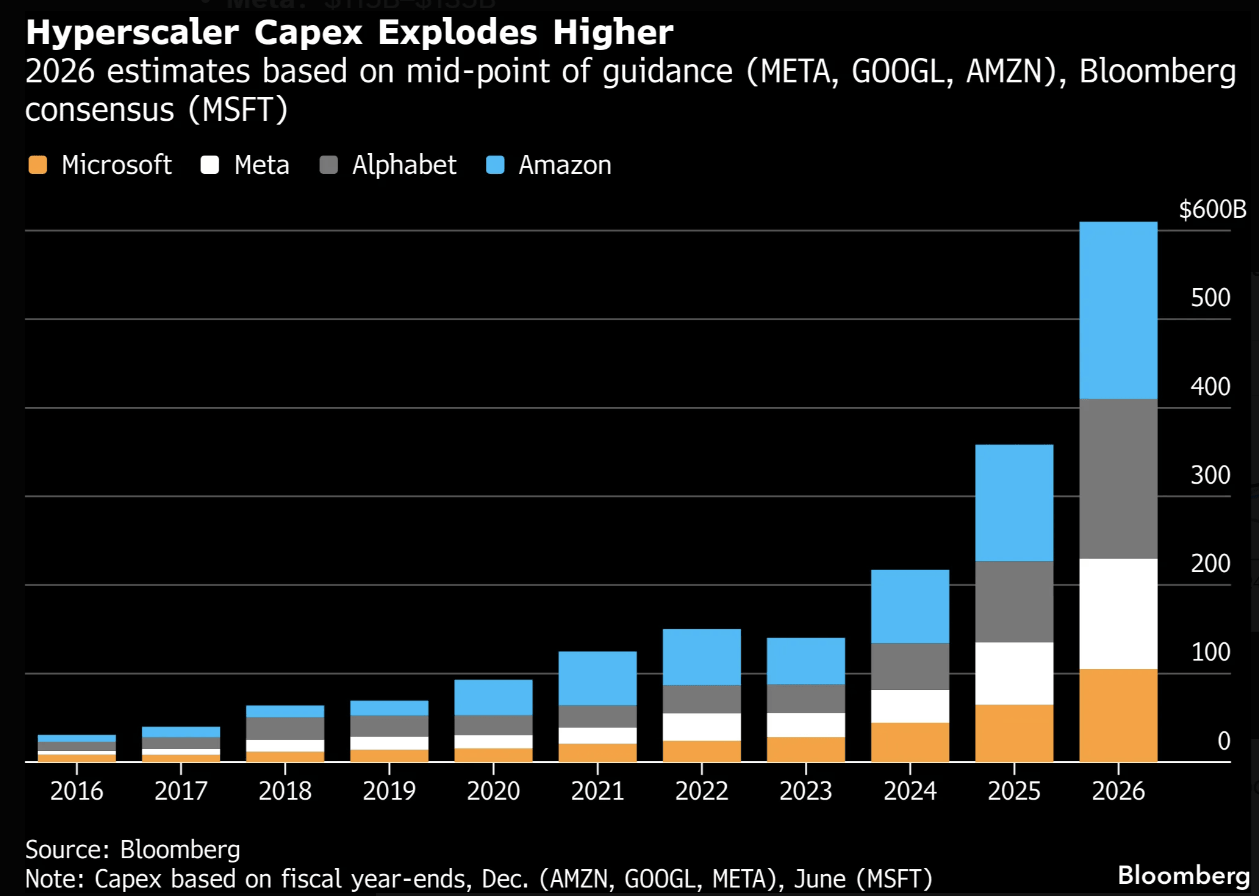

2026年,AI領域的「燒錢戰」進入了前所未有的白熱化階段。彭博社(Bloomberg)數據顯示,亞馬遜、谷歌、微軟和Meta四大雲服務提供商在AI基礎設施上的資本支出預計將突破6500億美元,較2025年的4100億美元同比增長60%。其中,亞馬遜的支出規模預估達2000億美元,谷歌亦維持在1800億美元的高位。這種規模的投入已等同於全球頂級的基建工程,甚至超過了部分國家的年度GDP。

來源:Bloomberg

市場態度的轉變在財報季表現得尤為明顯。以微軟為例,儘管其業績保持增長,但因AI投入產出比未達市場嚴苛預期,股價仍遭遇了雙位數跌幅。這標誌着「AI溢價」時代的終結,市場進入了「AI證實」時代。資金開始從估值過高的科技塔尖撤離,轉而流向具有實物資產護城河的「HALO資產」(重資產、高資產佔比、低淘汰率行業)。

傳統產業逆襲:能源與工業領域的結構性崛起

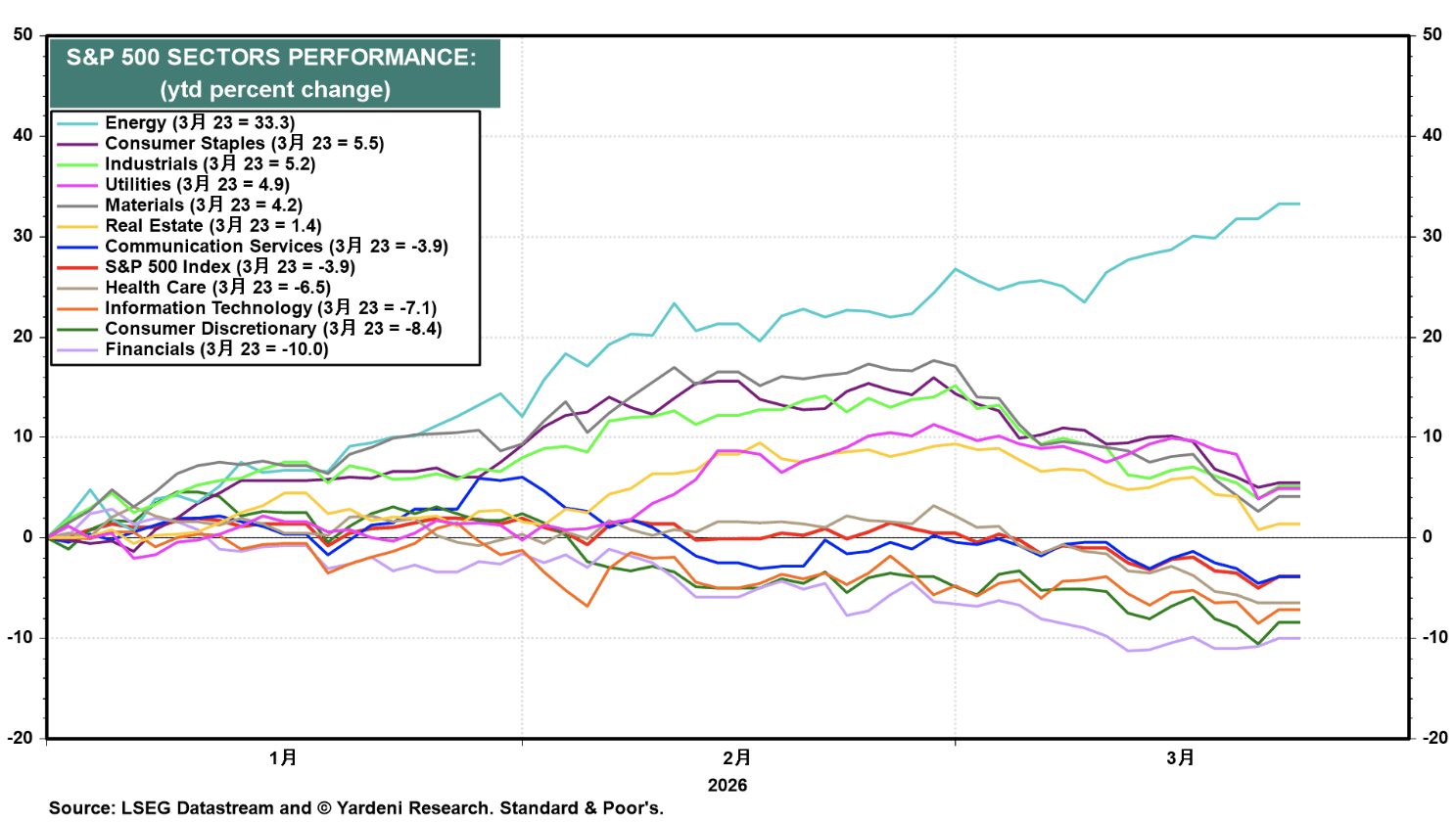

在科技股表現墊底的同時,傳統產業展現出了驚人的韌性與爆發力。根據Yardeni Research的數據,能源板塊年初至今的漲幅已高達33%,與信息技術板塊的負增長形成了鮮明對比。這一輪「傳統產業逆襲」邏輯穩固:一方面是能源股在經歷長期估值壓抑后的補漲需求;另一方面則是地緣政治衝突導致的全球能源供應鏈重構。除能源外,必選消費品、工業板塊亦分別實現了5.5%和5.2%的增長。

來源:Yardeni

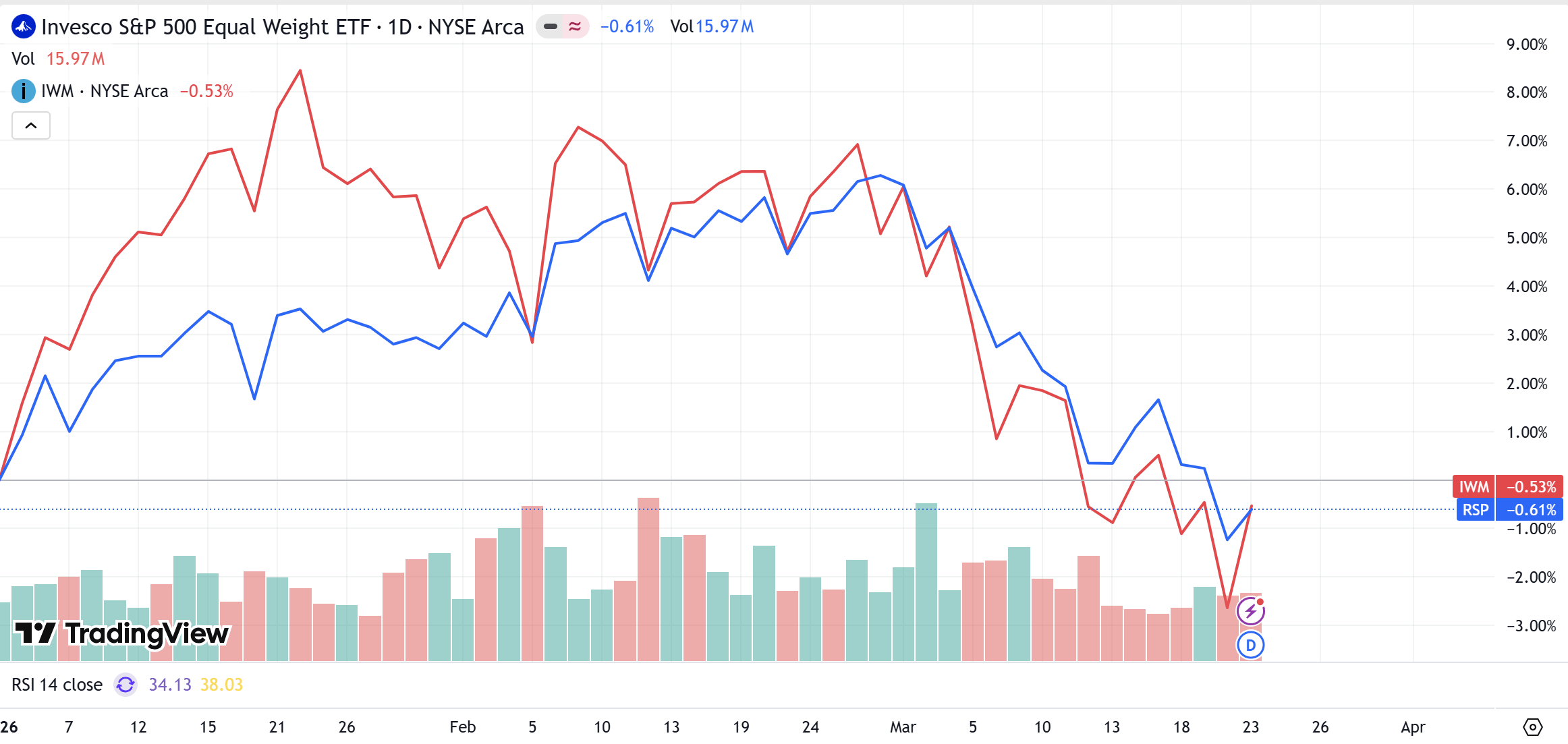

這一現象通過等權重指數(RSP)與小盤股指數(IWM)得到了進一步證實。當權重大盤指數因科技股暴跌而走弱時,RSP和IWM卻能守在平盤附近,這意味着資金正從昂貴的頭部公司向廣泛的實體底座擴散。市場正在形成共識:AI的落地離不開能源供應、散熱系統及物理數據中心。因此,提供「底層支持」的電力公司和重型機械領域成爲了資金的新避風港。

來源:TradingView

2026年投資配置策略:從集中賭注到寬泛防禦

面對當前美股的結構性大搬家,投資者的生存邏輯必須從「追求爆發力」轉向「追求確定性」。首先,審視持倉集中度至關重要。若投資組合中科技股佔比超過80%,則面臨極高的回撤風險。其次,必須摒棄基於過去成功經驗的心理偏見,密切監控核心的「生命線指標」——資本開支轉化率。只有當雲服務巨頭的AI投入能夠顯性化為營收增長,且轉化率重新拉開與成本的差距時,科技股才具備重回主導權的財務基礎。

實戰層面,建議投資者持續觀察等權重指數RSP與加權指數SPY的強弱對比。RSP展現出的韌性通常是市場廣度改善、結構趨於健康的信號。在2026年的市場環境下,機會不再僅限於少數科技天才,而是廣泛分佈於能源、金融及高端製造等實體產業。保持投資組合的靈活性,通過適度分散配置來對衝大科技股的估值修正,是應對當前複雜市場環境的務實之道。

推薦文章

美股機會日報 | 決戰將至?五角大樓密謀對伊發動「致命一擊」!谷歌新技術引發存儲需求擔憂!分析師「寬心」稱需求將不降反增

地緣衝突倒逼能源革命!美伊衝突下新能源價值再重估,港美股新能源該怎麼配置?

美股機會日報 | 特朗普再放豪言!正與伊朗談判,並收到伊方「大禮」;特斯拉機器人再迎新進展!馬斯克稱有望明年實現量產

一圖看懂 | 單季盈利承壓!拼多多Q4營收1239億元同比增12%,調后淨利卻下跌12%;高管稱「力爭三年再造一個拼多多」

財報前瞻 | 美團Q4財報將放榜!大摩、高盛逆勢力挺股價,當前美團已嚴重超跌?

中東戰火中金價狂瀉11%!創43年最慘周跌,避險邏輯崩塌還是黃金坑?

美股機會日報 | 中東硝煙將散?以官員稱美方4月9日結束對伊戰爭!海力士擬籌資百億赴美上市,豪擲80億美元鎖定阿斯麥光刻機!

一圖看懂 | 連續5個季度破千億!小米Q4營收1169億創歷史新高;淨利大增43.8%至63億元