熱門資訊> 正文

Dell Technologies Inc(DELL)股票3月24日盤中上漲5.78%:背后推手曝光

2026-03-24 18:16

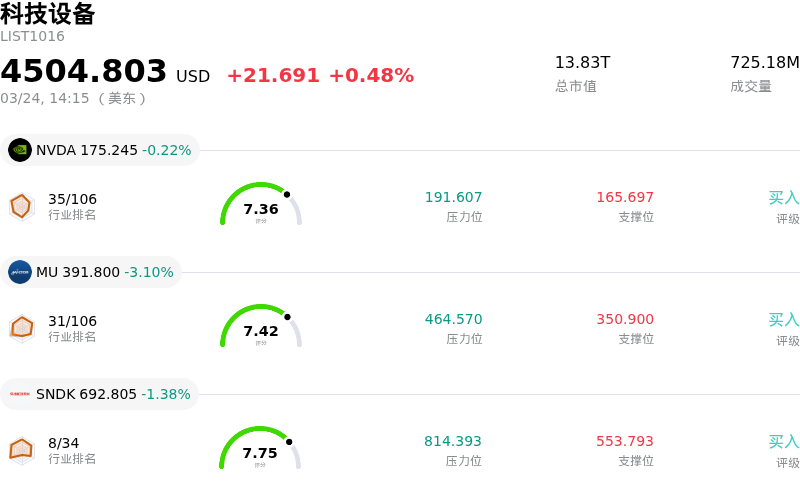

Dell Technologies Inc (DELL) 盤中上漲5.78%, 所屬行業科技設備上漲0.48% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 英偉達 (NVDA) 下跌 0.22%;美光科技 (MU) 下跌 3.10%;閃迪 (SNDK) 下跌 1.38%。

今日是什麼導致了Dell Technologies Inc(DELL)股價上漲?

戴爾科技 (DELL) 今日股價顯著上漲,這主要受到其強勁的人工智能 (AI) 基礎設施業務的多項積極進展以及分析師樂觀情緒的推動。該公司在快速擴張的 AI 領域擁有強大的市場地位,這似乎是其股價表現的主要催化劑。

近期新聞突顯了戴爾在 AI 領域的持續專注和成功。該公司宣佈推出新型高性能筆記本電腦和臺式機,其中包括搭載 AMD Ryzen AI PRO 芯片組和 NVIDIA RTX PRO Blackwell Generation 顯卡的 「Pro Max 16」 Copilot+ AI PC,預計將於 2026 年 3 月 24 日開始發售。這一產品發佈恰逢當前交易日。此外,戴爾還針對 AI 部署和新興的量子風險推出了擴展的網絡安全及韌性產品,進一步鞏固了其市場地位,並有望推動企業支出的增長。這一戰略舉措旨在深化戴爾作為關鍵 AI 基礎設施可信供應商的角色。

分析師對戴爾的 AI 發展軌跡反應積極。例如,美銀證券 (Bank of America Securities) 維持對戴爾的「買入」評級並上調了目標價,理由是 AI 服務器需求強勁。此次分析師評級的上調反映了對戴爾在需求旺盛的 AI 領域內的市場地位及未來增長前景的信心。該機構還修正了對戴爾 AI 服務器營收的預測,預計 2027 財年第一季度將大幅增長,並提高了全年 AI 服務器的營收預期,這表明戴爾自身的指引可能過於保守。此外,伯恩斯坦 SocGen 集團 (Bernstein SocGen Group) 在戴爾公佈強勁的 2026 財年第四季度業績(包括每股收益和營收均超預期)后,重申了對該股的「跑贏大盤」評級。戴爾的強勁表現及其作為領先 AI 服務器 OEM 的主導地位,被視為業績超預期的關鍵驅動因素。

公司此前的財務報告也強調了其在 AI 領域的強勁基本面。戴爾在 2026 財年結束時擁有大量的 AI 服務器訂單和顯著的積壓訂單,證明了其基礎設施部門已轉型為決定性的增長引擎。公司報告了創紀錄的財年營收,並強調了大型 AI 優化服務器的訂單量,以創紀錄的積壓訂單進入 2027 財年。強勁的財務表現,加之看漲的 2027 財年業績指引(包括增加股息和擴大股票回購授權),為投資者信心奠定了堅實基礎。戴爾科技 (DELL) 今日股價顯著上漲,這主要受到其強勁的人工智能 (AI) 基礎設施業務的多項積極進展以及分析師樂觀情緒的推動。該公司在快速擴張的 AI 領域擁有強大的市場地位,這似乎是其股價表現的主要催化劑。

近期新聞突顯了戴爾在 AI 領域的持續專注和成功。該公司宣佈推出新型高性能筆記本電腦和臺式機,其中包括搭載 AMD Ryzen AI PRO 芯片組和 NVIDIA RTX PRO Blackwell Generation 顯卡的 「Pro Max 16」 Copilot+ AI PC,預計將於 2026 年 3 月 24 日開始發售。這一產品發佈恰逢當前交易日。此外,戴爾還針對 AI 部署和新興的量子風險推出了擴展的網絡安全及韌性產品,進一步鞏固了其市場地位,並有望推動企業支出的增長。這一戰略舉措旨在深化戴爾作為關鍵 AI 基礎設施可信供應商的角色。

分析師對戴爾的 AI 發展軌跡反應積極。例如,美銀證券 (Bank of America Securities) 維持對戴爾的「買入」評級並上調了目標價,理由是 AI 服務器需求強勁。此次分析師評級的上調反映了對戴爾在需求旺盛的 AI 領域內的市場地位及未來增長前景的信心。該機構還修正了對戴爾 AI 服務器營收的預測,預計 2027 財年第一季度將大幅增長,並提高了全年 AI 服務器的營收預期,這表明戴爾自身的指引可能過於保守。此外,伯恩斯坦 SocGen 集團 (Bernstein SocGen Group) 在戴爾公佈強勁的 2026 財年第四季度業績(包括每股收益和營收均超預期)后,重申了對該股的「跑贏大盤」評級。戴爾的強勁表現及其作為領先 AI 服務器 OEM 的主導地位,被視為業績超預期的關鍵驅動因素。

公司此前的財務報告也強調了其在 AI 領域的強勁基本面。戴爾在 2026 財年結束時擁有大量的 AI 服務器訂單和顯著的積壓訂單,證明了其基礎設施部門已轉型為決定性的增長引擎。公司報告了創紀錄的財年營收,並強調了大型 AI 優化服務器的訂單量,以創紀錄的積壓訂單進入 2027 財年。強勁的財務表現,加之看漲的 2027 財年業績指引(包括增加股息和擴大股票回購授權),為投資者信心奠定了堅實基礎。

Dell Technologies Inc(DELL)技術分析

Dell Technologies Inc (DELL) 技術面來看,MACD(12,26,9)數值[7.70],處於買入狀態,RSI數值70.92處於買入狀態,Williams%R數值-16.39處於超賣狀態,注意關注。

Dell Technologies Inc(DELL)基本面分析

Dell Technologies Inc (DELL) 處於科技設備行業,最新年度營業收入$113.54B,處於行業2,淨利潤$5.94B,處於行業3。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$165.91,最高價為$220.00,最低價為$110.00。

關於Dell Technologies Inc(DELL)的更多詳情

公司特定風險:

- 由於不利的AI服務器產品組合以及不斷上升的內存組件成本,預計利潤率將持續承壓,導致機構分析師下調了2027財年的毛利率和營業利潤率預測。

- 該股在技術面上呈現「超買」狀態。分析師在最近的評論(2026年3月23日)中指出,短期上漲空間有限,若無法維持關鍵價格水平,可能會出現大幅回調。

- 2025年5月披露的財務報告內部控制存在重大缺陷的影響仍然存在,該缺陷導致此前期間的主營業務成本被修正了3.48億美元。

- 持續的裁員給運營穩定性和人才留存帶來了挑戰。截至2026年1月,該公司員工總數已降至約9.7萬人,且此前曾報道員工滿意度大幅下降。

推薦文章

美股機會日報 | 特朗普再放豪言!正與伊朗談判,並收到伊方「大禮」;特斯拉機器人再迎新進展!馬斯克稱有望明年實現量產

一圖看懂 | 單季盈利承壓!拼多多Q4營收1239億元同比增12%,調后淨利卻下跌12%;高管稱「力爭三年再造一個拼多多」

財報前瞻 | 美團Q4財報將放榜!大摩、高盛逆勢力挺股價,當前美團已嚴重超跌?

中東戰火中金價狂瀉11%!創43年最慘周跌,避險邏輯崩塌還是黃金坑?

美股機會日報 | 中東硝煙將散?以官員稱美方4月9日結束對伊戰爭!海力士擬籌資百億赴美上市,豪擲80億美元鎖定阿斯麥光刻機!

一圖看懂 | 連續5個季度破千億!小米Q4營收1169億創歷史新高;淨利大增43.8%至63億元

無論美伊談判真假!華爾街已從特朗普引發的五分鍾狂飆獲得明確信號?

麥格理:緊張局勢緩和后布倫特原油底部在每桶85至90美元