熱門資訊> 正文

富瑞:降新秀麗(01910.HK)目標價至22.33港元 中東衝突影響短期銷售

2026-03-20 17:12

富瑞發佈研報稱,因應中東衝突下調短期銷售增長預測,將新秀麗(01910.HK)2026及2027年淨利潤預測分別下調5%及3%;維持「買入」評級,目標價由23.24港元微降至22.33港元。

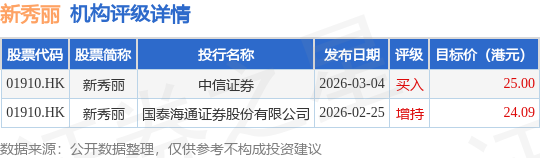

截至2026年3月20日收盤,新秀麗(01910.HK)報收於15.21港元,下跌8.87%,成交量2180.59萬股,成交額3.33億港元。投行對該股的評級以增持為主,近90天內共有1家投行給出增持評級,近90天的目標均價為24.54港元。中信證券最新一份研報給予新秀麗買入評級,目標價25港元。

機構評級詳情見下表:

新秀麗港股市值231.48億港元,在其他輕工製造行業中排名第2。主要指標見下表:

以上內容為證券之星據公開信息整理,由AI算法生成(網信算備310104345710301240019號),不構成投資建議。

推薦文章

美股機會日報 | 特朗普再放豪言!正與伊朗談判,並收到伊方「大禮」;特斯拉機器人再迎新進展!馬斯克稱有望明年實現量產

一圖看懂 | 單季盈利承壓!拼多多Q4營收1239億元同比增12%,調后淨利卻下跌12%;高管稱「力爭三年再造一個拼多多」

財報前瞻 | 美團Q4財報將放榜!大摩、高盛逆勢力挺股價,當前美團已嚴重超跌?

中東戰火中金價狂瀉11%!創43年最慘周跌,避險邏輯崩塌還是黃金坑?

美股機會日報 | 中東硝煙將散?以官員稱美方4月9日結束對伊戰爭!海力士擬籌資百億赴美上市,豪擲80億美元鎖定阿斯麥光刻機!

一圖看懂 | 連續5個季度破千億!小米Q4營收1169億創歷史新高;淨利大增43.8%至63億元

無論美伊談判真假!華爾街已從特朗普引發的五分鍾狂飆獲得明確信號?

麥格理:緊張局勢緩和后布倫特原油底部在每桶85至90美元

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。