熱門資訊> 正文

美光科技(MU)股票3月13日盤中上漲5.44%:投資者必看的核心信息

2026-03-13 14:17

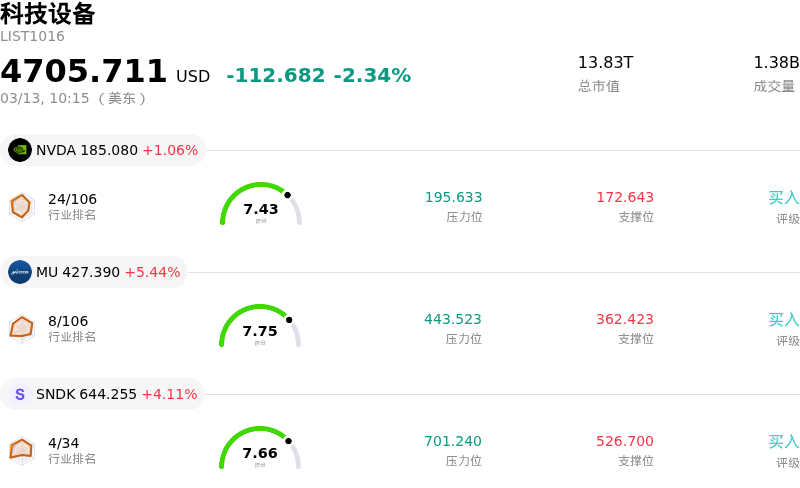

美光科技 (MU) 盤中上漲5.44%, 所屬行業科技設備下跌2.34% ,公司漲幅跑贏行業漲幅,行業成交額前三股票 英偉達 (NVDA) 上漲 1.06%;美光科技 (MU) 上漲 5.44%;閃迪 (SNDK) 上漲 4.11%。

今日是什麼導致了美光科技(MU)股價上漲?

美光科技股價今日大幅上漲,主要受到分析師極度樂觀的情緒、強勁的財務預測以及其存儲產品(特別是高帶寬內存 HBM)異常強勁的需求前景推動。在盤中走勢活躍之前,分析師紛紛上調評級和目標價,Wedbush 和富國銀行(Wells Fargo)等機構重申了看好評級,並大幅上調了目標價。例如,Wedbush 將其目標價從 320 美元上調至 500 美元,理由是整個存儲市場的定價趨勢強於預期。富國銀行同樣將其目標價上調至 470 美元,強調了美光在 HBM 領域的戰略優勢。此外,海納國際(Susquehanna)、花旗(Citi)、Stifel 和瑞銀(UBS)的其他分析師也上調了目標價,表明市場對該公司向好軌跡達成了廣泛共識。

對美光科技的樂觀情緒還得益於其強勁的財務指引,以及對定於下周發佈的 2026 財年第二季度財報的預期。華爾街分析師預計,每股收益(EPS)和營收都將實現顯著的同比增長,這反映出在數據中心存儲芯片需求激增的推動下,公司業績表現強勁。該季度 EPS 的一致預期已經獲上修,表明市場對公司財務實力的信心不斷增強。美光此前公佈的第一季度財報已經顯示出強勁的營收和 EPS 數據,且均超出了市場預期。

支撐這一積極勢頭的關鍵因素是高帶寬內存(HBM)前所未有的需求和定價權,而這對於人工智能工作負載至關重要。美光科技在這一市場佔據了強有力的地位,其 2026 日曆年的所有 HBM 產能已通過具有約束力的合同全部售罄。這種預售產能提供了極高的營收可見度和定價穩定性,改變了存儲市場以往的周期性特徵。整個 HBM 市場預計將迎來大幅增長,據估計到 2028 年市場規模將達到 1000 億美元。行業報告指出,存儲芯片出現結構性短缺,導致 DRAM 和 NAND 閃存產品價格大幅上漲,這對美光科技極為有利。同時,該公司的 HBM3E 產品因其卓越的能效而受認可,使其成為綠色數據中心的首選。

美光科技(MU)技術分析

美光科技 (MU) 技術面來看,MACD(12,26,9)數值[6.75],處於中性狀態,RSI數值52.07處於中性狀態,Williams%R數值-39.81處於超賣狀態,注意關注。

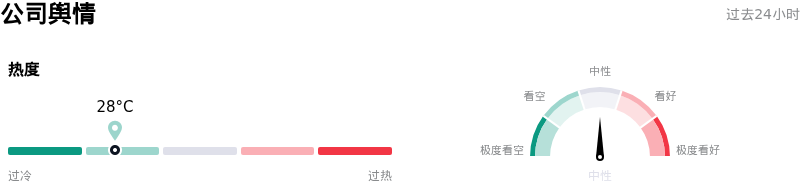

美光科技(MU)媒體輿情

美光科技 (MU) 公司輿情熱度來看,當前熱度28,處於很冷狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

美光科技(MU)基本面分析

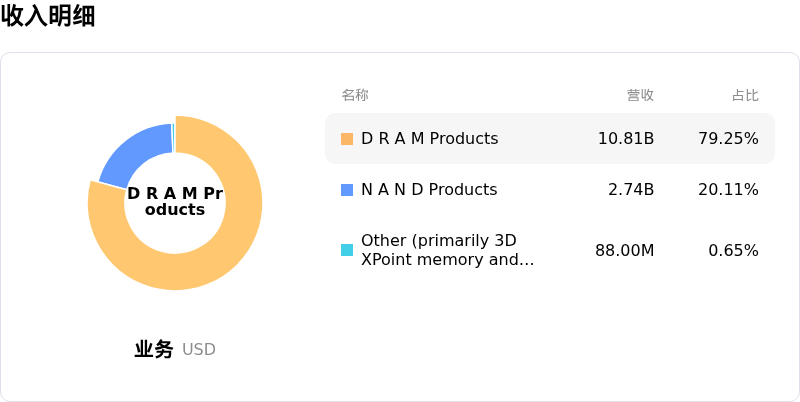

美光科技 (MU) 處於科技設備行業,最新年度營業收入$37.38B,處於行業6,淨利潤$8.54B,處於行業5。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$399.39,最高價為$650.00,最低價為$86.28。

關於美光科技(MU)的更多詳情

公司特定風險:

- 美光科技天生容易受到存儲芯片行業周期性的影響,分析師持續擔憂潛在的供應過剩和位元需求增長放緩,這可能導致價格下跌。

- 用於產能擴張(特別是高帶寬內存 HBM)的大規模資本支出,如果存儲價格或 AI 需求意外疲軟,將對自由現金流構成風險。

- 來自三星和 SK 海力士等對手在快速增長的 HBM 市場中的激烈競爭,可能會挑戰美光科技的定價權和市場份額,特別是如果競爭對手實現了顯著的供應提升或贏得了關鍵的設計訂單。

- 在股價大幅上漲后,市場對估值水平過高的擔憂可能導致交易員加大獲利回吐力度,從而導致短期價格回調。

推薦文章

一圖看懂 | 炒AI必看!2026最全AI產業鏈「黑話」詞典:從底層PCB到大模型邏輯,一文理清(建議收藏)

乾貨集錦!《跑贏美股》5月直播核心觀點總結(附Rubin概念股名單)

美股機會日報 | 伊美諒解備忘錄框架初步披露!納指期貨應聲漲近1%;美光盤前再度大漲逾8%;NASA公佈月球基地建設計劃

SK海力士和美光市值突破1萬億美元 AI熱引爆存儲芯片股漲勢

華盛早報 | 美光狂飆19%殺入萬億俱樂部!小米Q1營收超預期,宣佈鉅額回購計劃;快手、拼多多今日將公佈業績

「通脹纔是更大風險」!Citadel Securities催促美聯儲:儘快轉向加息立場 以免落后於形勢

全文 | 小米Q1業績會實錄:手機儘量不漲價,汽車能完成全年交付目標

CPU重回"C位"!ARM上周暴漲超46%,還有哪些港美股標的可以上車?