熱門資訊> 正文

美光科技股票3月3日盤中下跌7.73%:背后推手曝光

2026-03-03 20:16

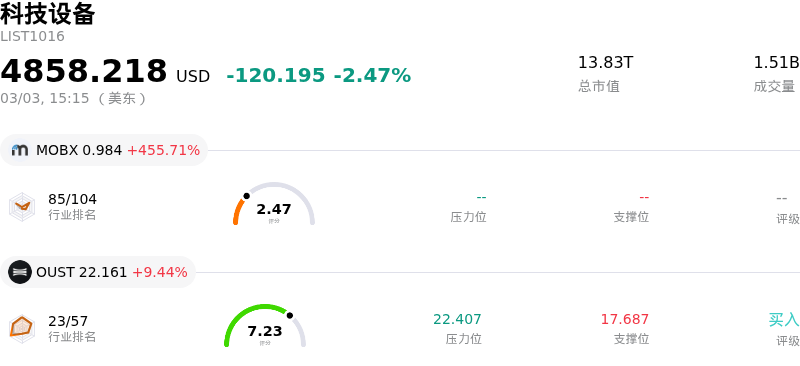

美光科技 (MU) 盤中下跌7.73%, 所屬行業科技設備下跌2.47% ,公司漲幅跑輸行業漲幅,行業漲幅前三股票 MOBIX LABS, INC. (MOBX) 上漲 455.71%;Ebang International Holdings Inc (EBON) 上漲 12.03%;Ouster Inc (OUST) 上漲 9.44%。

美光科技 (MU) 股價出現顯著下跌,這主要是受地緣政治緊張局勢升級及其相關經濟影響引發的宏觀市場擔憂所推動,而非任何直接的公司層面利空消息。尤其是內存和存儲行業,面臨着巨大的下行壓力。

市場普遍情緒受到對伊朗衝突的擔憂影響,這引發了對能源價格上漲的憂慮。預計能源成本的增加將直接影響主要內存製造商的運營支出,其中許多製造商位於韓國,而韓國是重要的液化天然氣進口國。這一地緣政治因素導致了整個半導體行業的拋售,美光的跌幅也與大盤半導體指數保持一致。

市場環境趨於謹慎,部分原因在於人們再次擔心高帶寬內存 (HBM) 的競爭加劇,以及內存芯片行業長期存在的周期性供應過剩風險。儘管對內存(尤其是用於 AI 基礎設施)的需求依然強勁,並在此前推高了價格,但有報告指出,「AI 內存荒」正迫使一些中小型企業因內存成本飆升而下調需求預測。這引發了人們的擔憂,即如果小型買家集體退出,未來可能會出現供應過剩。宏觀經濟逆風和資本支出高企也是壓制投資者情緒的因素。此外,公司高管近幾個月的內部減持可能也導致部分投資者持謹慎態度。

與此相反,美光今日確實發佈了重大正面消息。公司披露正向客户交付 256GB SOCAMM2 樣品,這是目前業界容量最高的 LPDRAM 模塊,專為 AI 數據中心設計。這一技術進步有望為 AI 應用帶來更低的功耗和更強的性能。此外,多位分析師維持或上調了美光的目標價,對公司未來前景表示持續看好,尤其是考慮到 AI、雲計算和數據中心內存的強勁需求趨勢。公司上一財季(2026 財年第一季度)錄得創紀錄的營收,且每股收益 (EPS) 高於指引,並對 2026 財年展望樂觀,據報道其 2026 日曆年的全部 HBM 產能已售罄。儘管公司基本面強勁且分析師評論積極,但宏觀地緣政治和市場擔憂似乎掩蓋了這些利好消息。

美光科技 (MU) 技術面來看,MACD(12,26,9)數值[17.31],處於中性狀態,RSI數值55.08處於中性狀態,Williams%R數值-35.90處於超賣狀態,注意關注。

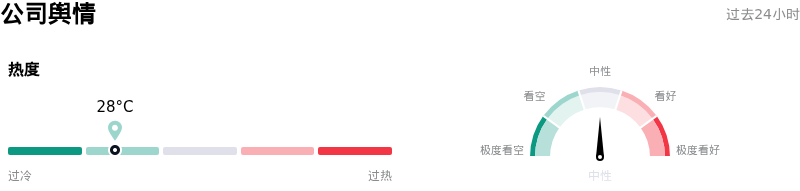

美光科技 (MU) 公司輿情來看,公司熱度27.68,處於很冷狀態;公司輿情中性。

美光科技 (MU) 處於科技設備行業,最新年度營業收入37.38B,處於行業6,淨利潤8.54B,處於行業5。「公司簡介」

近一月多位分析師給出公司評級為BUY。目標價預測平均價為374.32,最高價為550.00,最低價為86.28。

公司特定風險:

- 市場對存儲芯片行業潛在周期性供應過剩的擔憂再次抬頭,這可能會削弱 Micron 的定價權和盈利能力,這也是近期股價下跌的誘因之一。

- 高帶寬內存(HBM)市場競爭加劇,尤其是來自三星等對手的競爭,對 Micron 的市場份額和利潤率擴張構成了威脅。

- 該公司股價對大盤波動表現出直接的敏感性,2026 年 3 月 3 日受地緣政治緊張局勢驅動的盤前下跌便證明了這一點。

- 歷史數據表明,在整體經濟低迷時期,Micron Technology 的表現顯著遜於標普 500 指數,顯示出其在市場回調面前的脆弱性。

推薦文章

華盛早報 | 存儲集體暴跌!韓媒曝英偉達Rubin產量預期下調;谷歌將躋身道指成分股;美銀力挺AI牛市至2028年

美股異動 | 科技股全線暴跌!閃迪跌超13%,美光跌超8%,邁威爾科技跌超5%

美股前瞻 | 科技股遭拋售潮!納指期貨盤前大跌2.5%;SpaceX連跌三天獲「木頭姐」狂買3200萬美元;機構稱美聯儲年內加息可能較低

新股申購 | 安克創新H股今起招股!一手入場費10032.16港元

華盛早報 | 股價三連跌市值蒸發超6000億美元!SpaceX再重挫16%;港股「ETF之王」易主!南方兩倍做多海力士年內累漲逾10倍

美股前瞻 | 萬斯稱美伊談判取得積極進展!SpaceX首度發行無抵押債券,盤前一度大跌近6%;聯電據報將與英特爾合作開發3nm芯片

「AI 教父」痛批馬斯克旗下xAI堪稱失敗,警示AI將迎巨大泡沫破裂!

美聯儲如期按兵不動,但鷹派明顯!預期年底前將加息25個基點