熱門資訊> 正文

摩根大通發佈研報稱,相信中國內地租户銷售的持續復甦將推動恆隆地產(00101.HK)的估值重估

2026-02-02 16:58

摩根大通發佈研報稱,相信中國內地租户銷售的持續復甦將推動恆隆地產(00101.HK)的估值重估。將目標價由11.5港元上調至12港元,恆隆地產是該行的首選之一。2025財年的業績已確認恆隆地產在中國內地租户銷售的復甦,2025年第四季度的同比增長達到18%,創下歷史新高,高於2025年第3季度同比增長的10%。

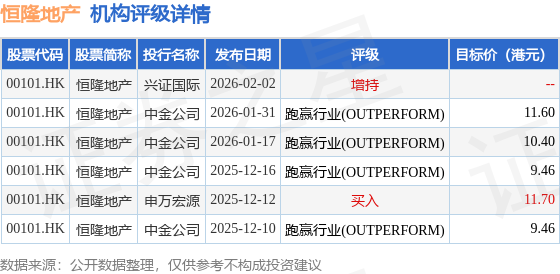

截至2026年2月2日收盤,恆隆地產(00101.HK)報收於9.24港元,下跌2.12%,成交量3106.39萬股,成交額2.87億港元。投行對該股的評級以跑贏行業(OUTPERFORM)為主,近90天內共有4家投行給出跑贏行業(OUTPERFORM)評級,近90天的目標均價為10.52港元。興證國際最新一份研報給予恆隆地產增持評級。

機構評級詳情見下表:

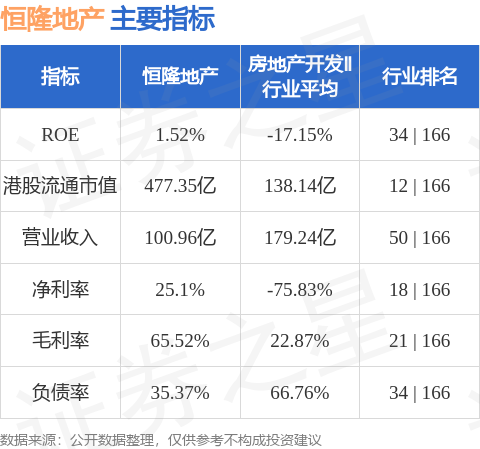

恆隆地產港股市值477.35億港元,在房地產開發Ⅱ行業中排名第12。主要指標見下表:

以上內容為證券之星據公開信息整理,由AI算法生成(網信算備310104345710301240019號),不構成投資建議。

推薦文章

美股機會日報 | 美國1月「小非農」不及預期!禮來績后一度大漲10%,財報強勁超預期

華盛早報 | 闢謠!税收傳聞不實;「AI搶飯碗」引拋售潮!納指跌近1.5%;黃金、白銀暴力反彈,華爾街堅定看多

全面甩賣軟件股!美股爆發AI恐慌,Anthropic掀起SaaS拋售潮

財報速遞 | 超微電腦盤后一度漲逾10%!強勁業績展望預示AI需求增長

美股機會日報 | 貴金屬「大逆轉」!金銀價再度大漲,機構建議市場回穩再進場;閃迪盤前續漲4%,年內已累漲180%

金銀暴跌后「暴力」反彈!華爾街堅定看多:邏輯未破,黃金牛市仍未結束(附相關標的)

搶跑1.5萬億美元造富神話!如何在IPO前投資SpaceX?最全攻略來了

新股申購 | 「全球鋰電設備龍頭」先導智能今起招股!引入歐萬達基金等基石投資者

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。