熱門資訊> 正文

TradingKey華爾街周報:經濟韌性觸發板塊輪動

2026-01-19 01:51

上周市場回顧與分析

宏觀經濟形勢:2026年1月12日至18日這一周,隨着關鍵通脹和零售銷售數據的發佈,市場對美國宏觀經濟形勢有了新的認識。1月13日(周二)公佈的12月消費者價格指數(CPI)顯示,當月整體通脹率上升0.3%,核心通脹率上升0.2%,導致年化通脹率達到2.7%。1月14日(周三)公佈了11月的生產者價格指數(PPI)數據,其中核心PPI持平,低於預期的0.2%增長,而整體PPI增長0.2%,符合預期。值得注意的是,12月PPI數據並未發佈,這可能是由於2025年底的政府停擺所致。此外,1月14日(周三)公佈的11月零售銷售數據也超出預期,整體增長0.6%,核心銷售增長0.5%。勞動力市場表現穩健,截至1月15日當周的初請失業金人數總計19.8萬人,低於預期的21.5萬人。美聯儲官員言論方面,紐約聯儲主席約翰·C·威廉姆斯(John C. Williams)在1月12日表示,貨幣政策處於有利位置,預計通脹將在2026年上半年達到頂峰后回落,並預測GDP增長將高於趨勢水平。地緣政治影響依然存在,受伊朗抗議活動升級影響,油價出現反彈。

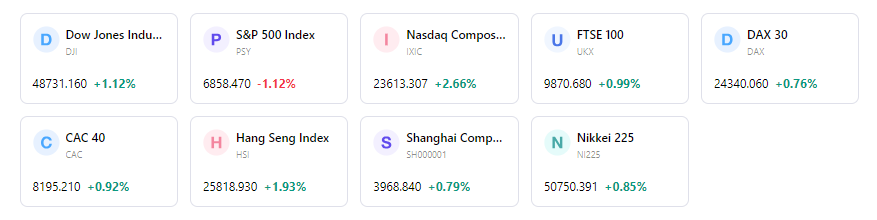

市場表現概覽:本周美股市場表現不一。道瓊斯工業平均指數收盤上漲87點,報49,359點,周一曾觸及49,587點的高位,周三觸及48,879點的低點。標普500指數表現相對平穩,下跌0.14%(9.95點),收於6,940點,周一高見6,985點,周三低見6,890點。Nasdaq綜合指數收於25,529點,較周一開盤下跌145點,在25,809點的高位與25,280點的低位之間波動。板塊表現顯示出輪動跡象,投資者正從科技股轉向周期性股票,同時國防股也受到提振。公用事業精選行業SPDR上漲1.2%,材料精選行業SPDR上漲1.6%,標普500指數的11個板塊中有9個板塊以漲勢收盤。

關鍵事件分析:2025年第四季度企業財報季本周正式拉開帷幕。各大金融機構相繼發佈財報,包括周二的摩根大通,周三的美國銀行、富國銀行和花旗集團,以及周四的貝萊德、高盛和摩根士丹利。市場密切關注這些報告,以洞察企業的經營業績和前景。此外,多位美聯儲官員安排了公開亮相,為有關貨幣政策的市場討論貢獻了觀點。

資金流向與情緒:基金流向顯示出謹慎情緒,截至2026年1月7日的八天內,長期共同基金和ETF的估計總流出額達到71.6億美元。僅國內股票基金的估計流出額就達320.2億美元。與之形成對比的是,債券基金錄得約249.6億美元的資金流入。數字資產投資產品錄得4.54億美元的流出,其中美國市場由於美聯儲3月降息預期減弱,流出額高達5.69億美元。CBOE波動率指數(VIX)出現波動,1月12日周初報15.12,1月16日收於15.86,並在1月14日達到16.75的峰值。本周市場對美聯儲1月降息的預期顯著下降。

總體評估:市場正處於情緒交織的時期,標普500指數和Nasdaq經歷了震盪交易。經濟數據在通脹和勞動力市場方面釋放了微妙信號,導致市場對美聯儲降息的預期進行了重新校準。2025年第四季度財報季的開啟(尤其是大型銀行的財報)提供了初步的企業洞察,同時市場出現了顯著的板塊輪動,資金從科技行業流向更具周期性和防禦性的領域。

下周市場關鍵驅動因素及投資展望

本周重大事件:1月20日至24日當周,周一美股因馬丁·路德·金紀念日休市。周一將公佈中國第四季度GDP、工業產出及零售銷售等主要經濟數據。周二將迎來中國人民銀行利率決議、英國勞動力市場數據以及強生等公司的美股企業財報。英國CPI將於周三公佈。周四的日程包括澳大利亞勞動力市場報告、主要經濟體的PMI初值、美國第三季度GDP以及至關重要的美國個人消費支出(PCE)物價指數。本周將於周五收尾,屆時將公佈日本央行利率決議、英國零售銷售數據和美國PMI初值。

市場邏輯預測:地緣政治風險和能源市場波動預計將繼續主導2026年早期的市場動態。儘管通脹顯示出放緩跡象,但各行業的增長動能顯得並不均衡。企業財報電話會議中的前瞻性指引,特別是來自科技和金融公司的指引,對於界定需求趨勢、成本壓力和投資計劃至關重要。同時,美聯儲官員的表態仍將是市場關注的焦點,影響着市場對未來貨幣政策走向的預期。

策略與配置建議:我們建議在優質股票和有選擇性配置的固定收益資產之間進行平衡配置。大盤股預計將發揮「壓艙石」作用,而中盤股和小盤股板塊則應保持更為平衡的中性立場,為有選擇性的增持提供機會。在股票方面,我們目前更看好工業板塊,而非非必需消費品板塊。投資者應考慮分階段對中盤股和小盤股板塊進行投資。

風險提示:關鍵風險包括央行政策的持續不確定性、經濟增長不均衡,以及可能影響能源價格和金融環境的持續地緣政治壓力。估值高企、近期市場上漲的窄幅性、盈利集中化以及貿易政策風險也值得關注。此外,外部壓力對美聯儲獨立性產生的擔憂依然是一項風險。

市場周報

五日指數表現

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?