熱門資訊> 正文

人工智能數據中心的私募信貸融資

2026-01-02 03:48

引言

衆所周知,人工智能基礎設施建設競賽需要鉅額投資,事實上,據估計到2030年相關投資將達到約3萬億美元。那麼,一個合理的問題是:這些資金將從何而來?

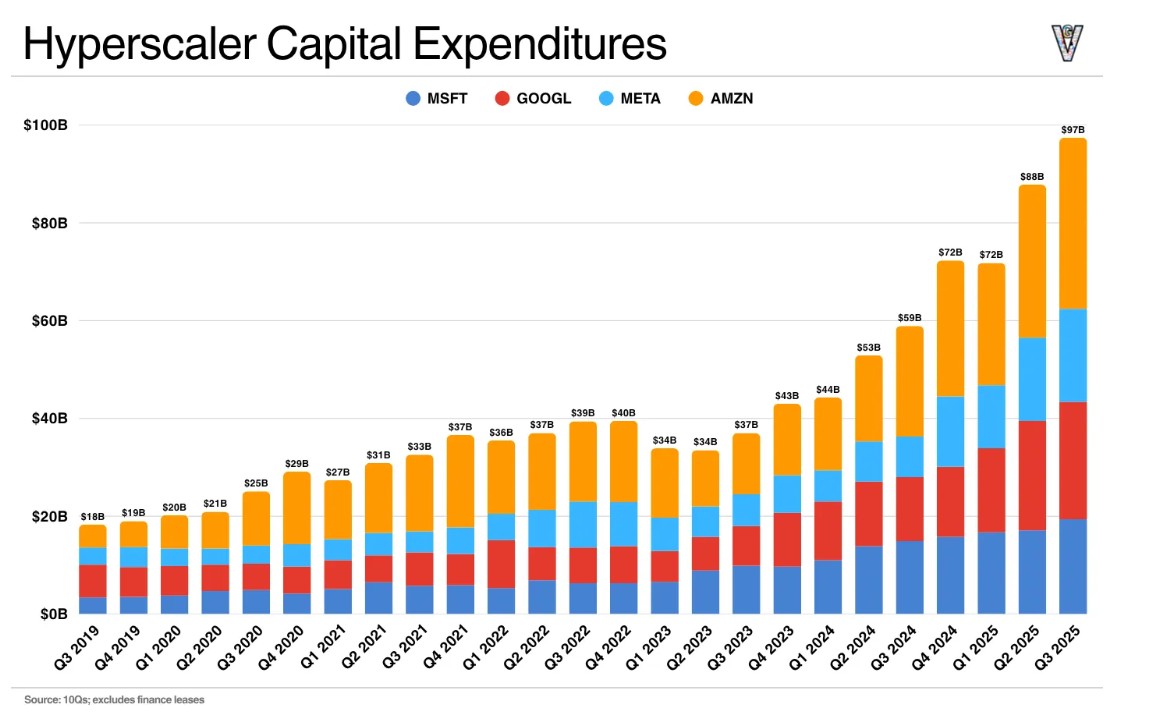

迄今為止,超大規模公司(GOOG, META, AMZN, MSFT)主要依靠其自身的資產負債表現金以及強大的現金流生成能力。在短短五年內,我們看到了資本支出(capex)的顯著增長。

來源:公司財報,Generative Value

然而,這些公司的人工智能雄心大大超出了其內部財務能力,因此,它們需要依靠外部融資。外部融資可以來自多個來源——股權、公募債券市場以及私募信貸。

來源:摩根士丹利

從摩根士丹利的圖表可以看出,外部融資的主要來源不會來自首次公開募股(IPO)或股權發行,也不會來自債券,但很可能來自私募信貸。由於私募信貸並非主流話題,在下一段中將進行簡要介紹。

私募信貸概述

私人信貸指的是在公開市場或傳統銀行體系之外進行的非銀行借貸。貸款由私人債務基金等非銀行機構直接發起和持有,而非以債券形式發行或通過銀行銀團貸款。與銀行相比,缺乏公開交易和監管審查的減少,使得私人信貸對尋求靈活、隱祕融資的借款人具有吸引力。企業,特別是中型市場或私營公司,通常更傾向於選擇私人信貸,以避免公開市場的審查和信息披露要求。

然而,不透明性和較寬松的監管給貸款人帶來了更高的風險,包括有限的透明度以及在困境情境下違約的可能性。作為補償,私人信貸通常提供比傳統固定收益資產更高的收益率。其回報有時甚至能超過保守的低風險股票,對尋求多元化投資組合中收入的投資者具有吸引力。

來源:Ares Management

私人信貸起源於20世紀80年代初,當時金融市場日益複雜。這一時期見證了業務發展公司(BDCs)和封閉式基金的興起,它們向小型和成長型企業提供債務。在2007-2008年全球金融危機(GFC)之前,私人信貸仍是一個小眾市場,通常由大型銀行和保險公司促成。全球金融危機改變了格局:通過多德-弗蘭克法案和更高的資本要求等措施,銀行面臨更嚴格的監管審查,從而限制了它們向風險較高借款人的放貸。這種「退卻」為監管較少的私募股權公司和專業信貸基金帶來了主導市場的機會。

后全球金融危機時期,私人信貸發展成為現代形式,非銀行貸款機構填補了中間市場融資的空白。如今,按資產管理規模(AUM)計算的領先管理人包括Apollo Global Management、Ares Management、Blackstone等,其平臺專注於信貸的資產管理規模通常超過數千億美元。

來源:S&P Global

由於其私密性,估算市場規模具有挑戰性。截至2025年初,Morgan Stanley估計全球私人信貸市場規模約為3萬億美元,高於2020年的2萬億美元。國際貨幣基金組織(IMF)在之前的分析中曾引用過更為保守的2萬億美元數據,凸顯了持續存在的差異。

私人信貸的主要投資者是機構參與者,例如養老基金、保險公司和捐贈基金,它們通過私募股權公司或直接貸款基金引導資金。這些機構在公共債券回報率較低的環境中尋求收益提升和多元化。私人信貸的靈活性滿足各種需求:

- 向未上市私營公司提供貸款,包括信貸。

- 附帶契約以防違約的有擔保貸款,或用於更高風險/回報的無擔保貸款。

- 為陷入財務困境的公司提供的困境債務。

- 為併購(M&A)提供融資,包括杠杆收購。

這種多功能性推動了增長,尤其是在銀行面臨持續限制的情況下。

私人信貸市場有望持續擴張。Morgan Stanley預計到2029年市場規模將增長至5萬億美元,這意味着從2025年3萬億美元的基礎上,年複合增長率約為14%。人工智能基礎設施等新興領域是主要驅動因素:大規模數據中心建設需要數萬億美元的資本,私人信貸可能為到2028年估計的1.5萬億美元全球資金缺口提供一半以上的資金。涉及超大規模企業(例如Meta、Microsoft)的交易已通過私人貸款機構部署了數十億美元,凸顯了該資產類別在高增長領域的作用。

與銀行相比,美國私人信貸的監管相對寬松。大多數顧問根據1940年《投資顧問法》向SEC註冊,並遵守信義義務、反洗錢(AML)合規和託管規則。不適用銀行式的重資本要求。

截至2025年末,特朗普政府已推行廣泛的金融放松管制,旨在減輕傳統機構的負擔,並間接支持私人信貸等替代方案。這包括審查SEC規則和潛在的政策撤銷,以營造一個更為寬松的環境。

私募信貸與人工智能數據中心領域正在融合

超大規模雲服務提供商依賴私人信貸市場的一些主要吸引點顯而易見:執行速度更快、定製化的靈活條款、與債券發行相比監管更少,並且與發行股權不同,私人信貸不涉及股東所有權。因此,他們可以迅速籌集資金,主要用於GPU,但也包括冷卻系統、電力、建設、設備及其他基礎設施。

另一方面,提供此類信貸的私募股權公司非常渴望從Meta、Microsoft或Google等非常可靠的借款人那里獲得高於平均水平的收益。

但最重要的是,私人信貸能夠實現「金融工程」,使債務不出現在借款人主流資產負債表上。

Meta在路易斯安那州2025年的Hyperion數據中心園區就是一個主要案例,這是有記錄以來最大的私人信貸交易。

- 以Meta的Hyperion數據中心交易(2025年)為例(270億美元債務 + 30億美元股權,總計300億美元)

- Meta設立特殊目的實體(SPV),並從Blue Owl和其他投資者(PIMCO)那里借款;債務由SPV承擔;該SPV由Meta和BO共同擁有(Meta持股20%,BO持股80%)。

- Meta向SPV支付費用以使用其數據中心設施。在Meta的資產負債表上沒有債務,但Meta向SPV支付的款項記錄爲租賃費用;SPV收到的資金用於償還債務的利息支出。

- 交易條款靈活,如果情況不順利,Meta可以隨時退出,他們可以出售數據中心並用所得款項償還債務。

為何會引發爭議,以及對潛在泡沫有何擔憂?

私人信貸畢竟是債務,而債務總是與金融災難相關聯(例如19世紀的鐵路建設、1930年代的大蕭條、2000年代的全球金融危機),所有這些崩潰都源於失控的大規模借貸。這是AI空頭所擔憂的。更不用説,私人信貸如上所述,監管較少且不透明。

如果AI需求被高估,借款人(AI拓展企業)將無力償還,這將導致貸款人(私人股本公司)大規模撤資,甚至普通民眾也可能受損,因為他們的養老基金也涉足其中。

但什麼因素可能引發AI數據中心私人信貸融資的潛在崩潰呢?我們可以考慮以下幾個因素:

一個主要催化劑將是持續的通貨膨脹,導致美聯儲加息或維持長期「更高利率」的環境,因為高利率會增加整個經濟體的借貸成本,提高償債負擔,最終推高違約率,尤其是在過度槓桿化的行業。

另一個潛在誘因是,如果Meta、微軟、谷歌和亞馬遜等主要超大規模公司決定因投資回報不足而放緩資本支出,特別是在AI基礎設施方面,這將冷卻相關信貸市場的需求。

突如其來或意想不到的監管收緊也可能發揮作用,無論是通過更嚴格的金融法規加強對私人信貸市場的審查,還是通過新的AI特定規則,這可能受到政治壓力的推動,例如部分民主黨呼籲限制AI數據中心擴張。

來自中國的激烈競爭,包括DeepSeek等公司的突破,可能會削弱美國科技領導者的感知優勢,減少預期的未來現金流,並使現有債務負擔更難以維持。

最后,關鍵基礎設施的供應過剩——例如發電、數據中心容量或相關資源的過剩——可能會降低定價能力和盈利能力,對高槓杆項目和投資造成巨大壓力。

但債務問題有多嚴峻?

假設摩根士丹利的估計方向大致準確,並且人工智能相關投資存在1.5萬億美元的資金缺口,其中約8000億美元將需要來自私募信貸。

乍一看,這似乎是一個巨大的數字,但從四大超大規模企業(hyperscalers)的背景來看,情況則大相徑庭。2024財年,微軟、谷歌、亞馬遜和Meta合計產生了約3500億美元的營業收入,預計2025財年將增至約4000億至4500億美元。此外,這四家公司的平均淨債務與EBITDA比率目前維持在非常舒適的0.4倍至0.5倍,這表明它們槓桿率極低且資產負債表穩健。相比之下,在全球金融危機期間,主要銀行的槓桿率要高得多——例如,雷曼兄弟的資產與股本比率約為30至33倍。簡而言之,大型科技巨頭通過債務承擔的風險仍遠低於我們在2000年代中期銀行所面臨的風險。

對投資者的影響

對於在人工智能(AI)驅動的信貸擴張和數據中心建設中應對潛在風險的投資者而言,其策略取決於個人的風險承受能力。簡單來説,如果感知到的風險過高,最安全的做法是完全避免持有相關股票。然而,對於那些仍希望參與市場但又想控制下行風險的投資者,存在多種不同風險和參與程度的策略及投資選擇。一種更復雜的對衝策略是購買VIX期貨或信用違約互換(CDS)等工具,這些工具在市場波動性和信用風險增加時往往表現更佳。

投資者可以考慮私募股權和另類資產管理公司的股票,如Blackstone (BX)、Apollo Global Management (APO)、Blue Owl Capital (OWL)和Brookfield (BN)。這些公司有望從向Meta、Microsoft、Google和Amazon等頂級公司提供的貸款中獲得更高的收益率。它們是受潛在AI泡沫破裂影響最直接的公司之一——例如,Blue Owl持有Meta-Hyperion交易特殊目的載體(SPV)的多數股權。在嚴重的經濟下行時期,投資者贖回可能會導致其管理資產規模縮水,大幅削減費用收入,並推動股價走低。

在這一羣體中,各公司的風險敞口各不相同,其中OWL和BX等公司更深度地參與了AI數據中心的私募信貸,而KKR等公司的參與程度則較低。

一種下行風險相對較低的替代方案是數據中心房地產投資信託基金(REITs),例如Digital Realty Trust (DLR)和Equinix (EQIX)。這些REITs提供現成的基礎設施,可作為私募信貸融資的補充或替代方案。儘管超大規模雲服務商面臨長期租賃合同(通常為10-20年)的缺點,但這些承諾通過穩定的現金流為REITs提供了某種程度的保護。

REITs通常以更保守的方式管理,槓桿率較低,這使得它們在泡沫破裂時,相較於高槓杆的私募信貸提供商,可能實現更快的復甦。

數據中心基礎設施提供商,如Vertiv (VRT)、Super Micro Computer (SMCI)和Micron (MU),對AI建設熱潮具有高度敞口。它們的營收增長與數據中心建設速度緊密相關,因此急劇放緩或泡沫破裂可能會阻礙增長並給估值帶來壓力。儘管如此,其中許多公司目前擁有多年的訂單積壓,需求持續遠超供應,這提供了一定的短期緩衝。

大型超大規模雲服務商本身——Meta、Amazon、Google和Microsoft——仍然是私募信貸的主要受益者,因為它能夠在不完全增加其資產負債表負擔的情況下實現更快的規模擴張。上行空間來自於加速增長,而風險則包括租金支付導致更高的運營費用和利潤率下降,以及特殊目的載體(SPV)中持有的表外債務。它們在融資項目中的有限股權所有權被其極其強大的現金創造能力和穩健的資產負債表所抵消,提供了顯著的安全緩衝。規模較小的雲服務商(有時被稱為「新興雲」,例如CoreWeave或類似的新興參與者)遵循與大型超大規模雲服務商類似的動態,但風險和回報都被放大。由於目前現金流生成有限且資產負債表較弱,它們更傾向於嚴重依賴債務融資,這使得它們在經濟下行時更加脆弱。從好的方面看,如果建設持續不減,它們的規模較小和早期增長階段提供了更大的潛在回報。

最后,信用評級機構——主要是Moody's Corporation (MCO)和S&P Global (SPGI)——直接受益於債務發行量的增加。數據中心產生的私募和公共債務越多,對初始評級和持續監測的需求就越大,從而推動這個準雙頭壟斷市場的收入增長。它們的下行風險看起來相當有限,因為它們不持有或承擔其評級債務的信用風險。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?