熱門資訊> 正文

2025年十大AI事件:審視英偉達和OpenAI、重估谷歌與特斯拉

2025-12-31 17:19

TradingKey - 2025年美股市場正處於一個政策劇變、技術深化和宏觀博弈的十字路口。無論在美國政經環境、美聯儲政策路徑還是人工智能(AI)等領域,用「重估」來形容都不為過。

在AI驅動的美股牛市三年時間里,AI敍事已從拼想象力和搶硬件演變為業績兑現與分化,2025年的AI競技場早已今時不同往日。

回顧2025年的美股,大盤在關税衝擊后整體反彈創新高,AI公司在訂單興奮和業績兑現懷疑中跌跌撞撞。AI晶片需求的持續膨脹一度推升英偉達市值突破5萬億美元,但在保持對「賣鏟人」樂觀的同時,資本市場看到了內部「OpenAI鏈」積聚的風險和外部「谷歌鏈」的圍攻。

本文將簡要盤點2025年十大AI事件,回顧這一年那些左右市場走勢的重大AI時刻,並找出可能影響2026年美股的蛛絲馬跡。

1、DeepSeek衝擊

2025年1月,來自中國的DeepSeek-R1模型橫空出世,它不僅開源和免費,還驗證了了用極少的芯片和極低的成本能夠做出媲美ChatGPT效果的技術路徑。

DeepSeek通過算法優化實現「以小博大」,打破了投資人過去兩年對AI模型開發「資本密集型」和「算力即真理」的固有印象,即以「算法革命」解構「算力霸權」。

德意志銀行將DeepSeek的推出形容為「AI的斯普特尼克時刻」。市場開始懷疑,如果AI模型投入數百萬、而非數千億美元的硬件,那麼AI芯片壟斷商英偉達估值還站得住嗎?靠資金壁壘構築護城河的硅谷大廠地位也恐岌岌可危。

英偉達股價一度單日暴跌17%,跌幅創5年來最大,市值損失接近六千億美元,創下當時美股史上最大單日市值蒸發記錄。這便是投資人深切擔憂的最明顯證據。

【美股市值單日蒸發記錄,來源:Bloomberg】

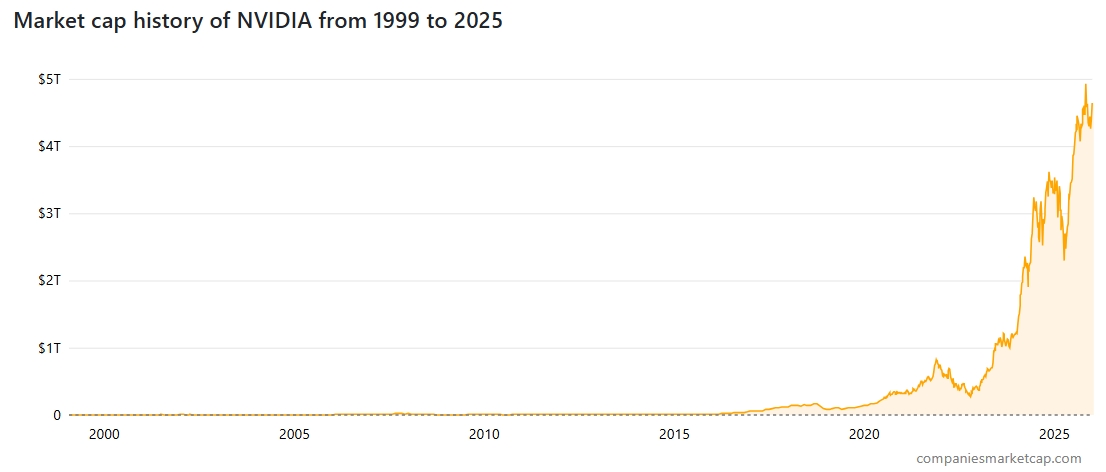

2、英偉達市值五萬億

在4月初川普關税政策反轉之前,DeepSeek陰影等逆風令英偉達股價年內下跌約三成,但各大雲廠商擴建數據中心的計劃依然令英偉達晶片供不應求,英偉達用連續超預期的業績狠狠打臉懷疑論者,英偉達市值也水漲船高。

10月底,英偉達市值歷史上首次短暫觸及5萬億美元,距離突破4萬億美元市值僅過去三個月。5萬億美元的市值體量,比臺積電、AMD、Arm、ASML、博通、英特爾、Lam Research和高通等公司市值加起來還高,一家公司價值便相當於德國、法國和意大利股指市值總和。

【英偉達市值,來源:Companiesmarketcap】

作為如此大規模的企業,英偉達在連續五個季度實現三位數百分比增長后,迄今仍連續五個季度保持55%以上的增速。英偉達CEO黃仁勛透露,2025和2026兩年已獲得5000億美元的晶片訂單,CFO則表示這一數字未來繼續擴大。

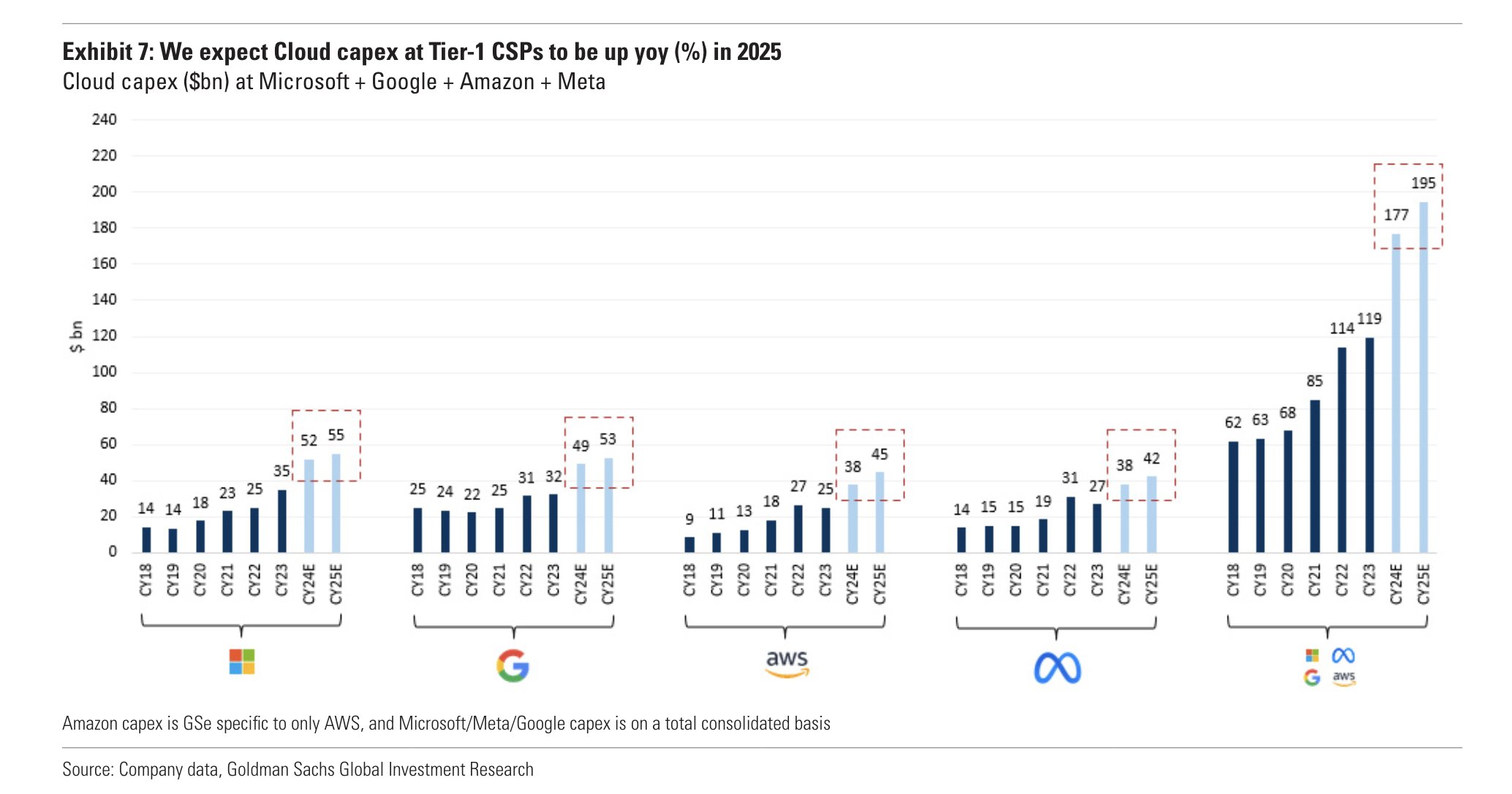

3、AI資本支出競賽加速

美國科技巨頭們的資本支出早已不僅是一個財務指標,更是AI增長的引擎和美股壓艙石,巨頭們在2025年依然豪賭。儘管投資者不斷質疑AI的投資回報率在哪里,但CEO們相信,「投資不足的風險大過過度投資的風險」。它們不僅搶AI硬件買算力,還要搶電力。

惠譽旗下研究機構CreditSights報告稱,包括微軟、谷歌、亞馬遜和Meta前五大超大規模企業的2025年資本支出預計從2024年的2560億美元增長至4430億美元,年增速從63%升至73%。

高盛指出,四大雲巨頭在2022年至2024年期間在資本支出上花費4850億美元,而預計2025年至2027年將增長三倍,至約1.4萬億美元。

【來源:高盛】

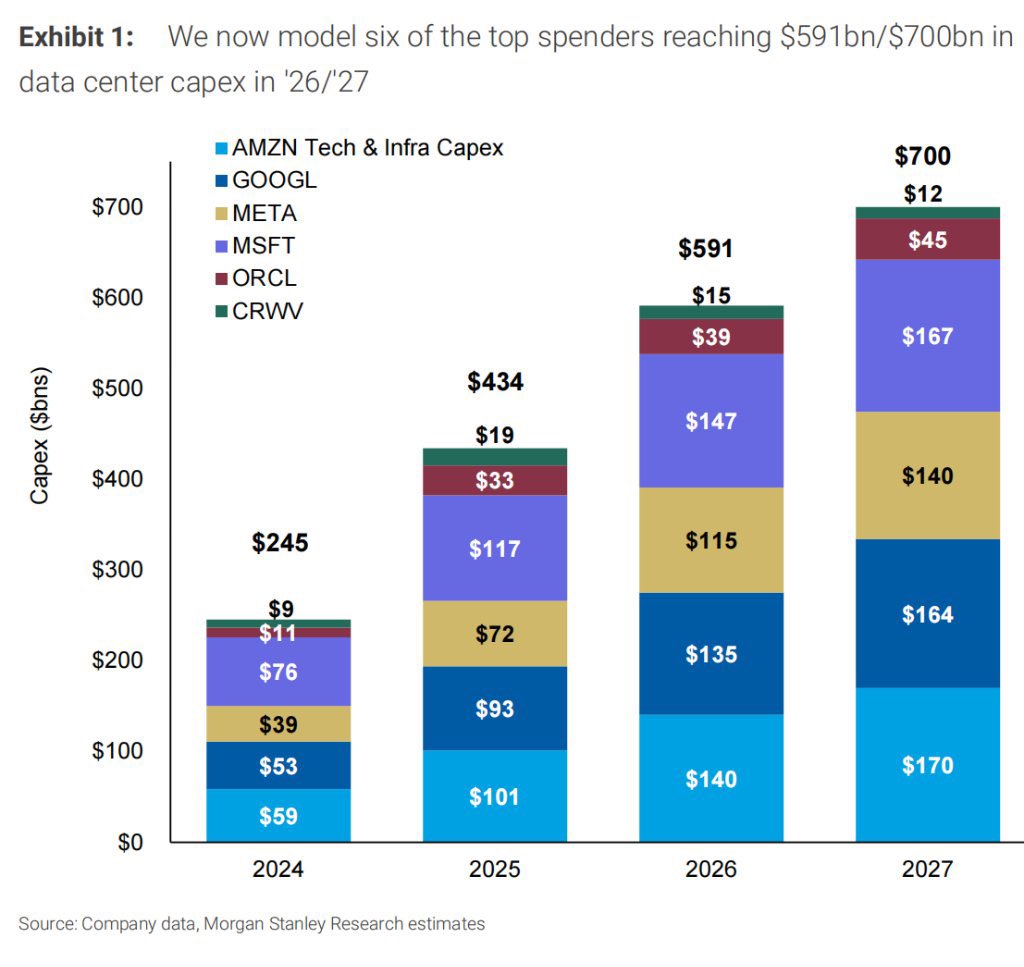

摩根士丹利預估,光2027年這一年,四大雲巨頭加上甲骨文和Coreweave,這六家美企就要耗費7000億美元的資本支出。

【來源:摩根士丹利】

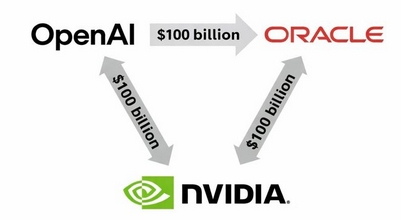

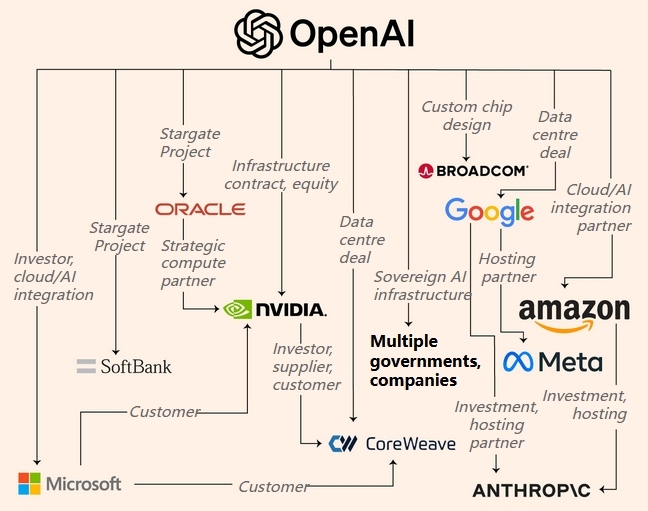

4、OpenAI鏈由喜轉悲,甲骨文曇花一現

9月底開始,一種新奇又令人興奮的「AI循環交易」引發關注。這一交易最初以「英偉達投資OpenAI+OpenAI購買甲骨文雲服務+甲骨文買英偉達GPU」的形式呈現,將硬件商、大模型商和雲基建商在業務、財務或股權上綁在一起,形成巨頭注資、算力迴流和業績閉環的鏈條。

在投資人還在權衡這種模式是AI產業鏈真實需求爆發的結果,還是會引發類似2000年互聯網泡沫時期「供應商融資」模式風險時,其加速形成了囊括微軟、AMD、CoreWeave等公司龐大AI經濟鏈條,各大機構也描繪了不同版本的「OpenAI鏈」。

【OpenAI鏈,來源:Financial Times】

ChatGPT開發商是OpenAI鏈的核心,其收入前景也是該鏈條的頭號風險。大家都在問,OpenAI的錢從哪來?

OpenAI本身還在「史無前例地」燒錢和摸索商業化路徑,今年預計年化收入200億美元,但已在數據中心投資上承諾了1.4萬億美元。OpenAI高層在11月初暗示,他們可能需要「政府兜底」。

德意志銀行預計,OpenAI在2024年至2029年將產生3450億美元收入,但同期支出要花掉4880億美元,即從現在開始的四年內依然入不敷出。

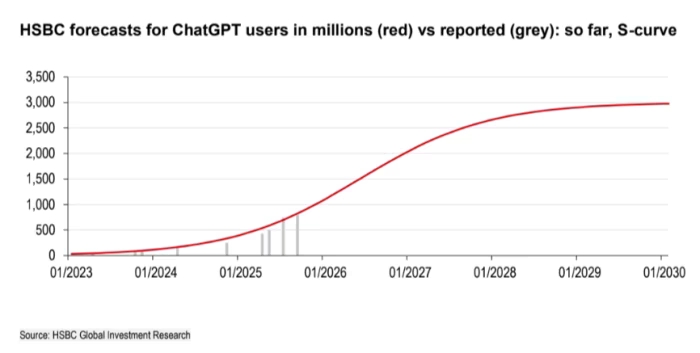

在匯豐銀行的估算模型中,OpenAI到2030年的自由現金流還是負值。而該模型已經假設,屆時OpenAI用户規模從當前的8億翻四倍至30億,與目前全球最大社交平臺Facebook相當(30.7億月活用户)。

【來源:HSBC】

在甲骨文自身現金流堪憂、債臺高築、還要承接規模龐大但可能利潤率極低的OpenAI訂單,甲骨文成為OpenAI鏈擔憂的風暴中心。

甲骨文四季度股價重挫約30%,或創2001年互聯網泡沫時期以來最大季度跌幅。這也讓甲骨文CEO Larry Ellison的世界首富地位曇花一現。

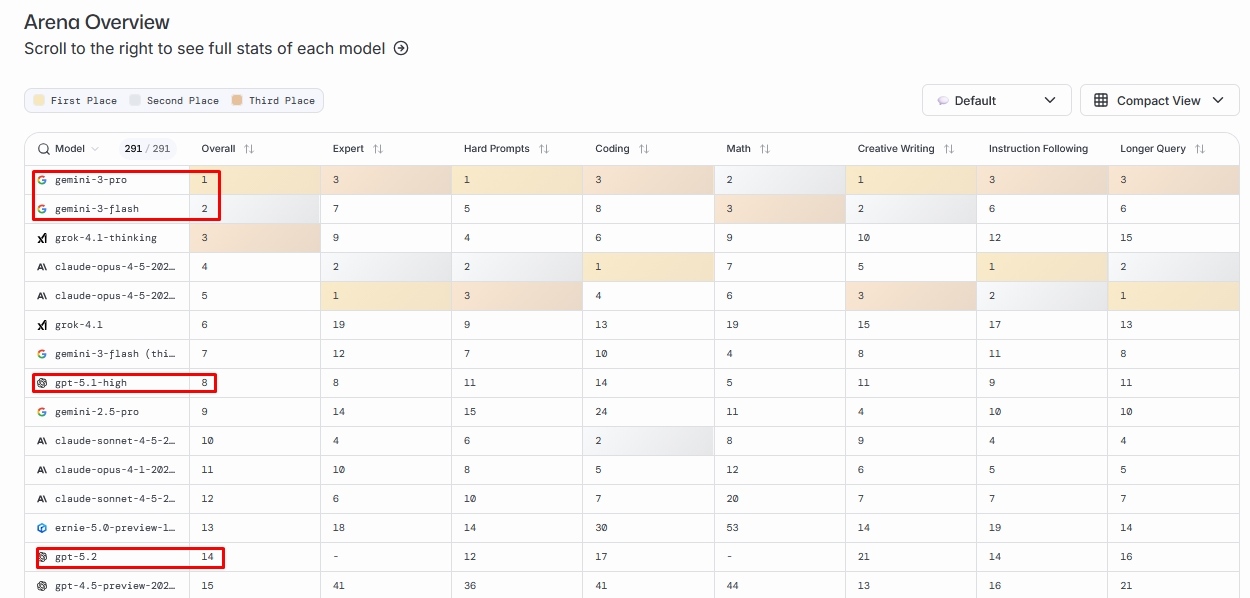

5、谷歌鏈重構AI格局,ASIC熬出頭

在OpenAI鏈不斷受到質疑時,Gemini 3模型的問世令以谷歌為核心的「谷歌鏈」成為美股新風口,該旗艦模型在多個評分中擊敗GPT-5.1,高盛讚其是「顛覆性模型」並正重塑整個AI投資生態。

一邊是GPT模型翻車、用户吐槽「無聊至極」,一邊是Gemini 3模型在推理能力、多模態理解、代理開發等方面取得突破進展,社交媒體上傳出一股「OpenAI退訂潮」。

【AI大模型綜合排名,來源:LMarena.ai】

TD Cowen分析師發現,Gemini模型的用户增長在第三代模型推出前就有加速增長跡象,其月活躍用户滲透率在7月至10月增速超過ChatGPT。Gemini當前以6.5億用户緊追OpenAI的8億,直接逼迫OpenAI內部啟動「紅色警報」。

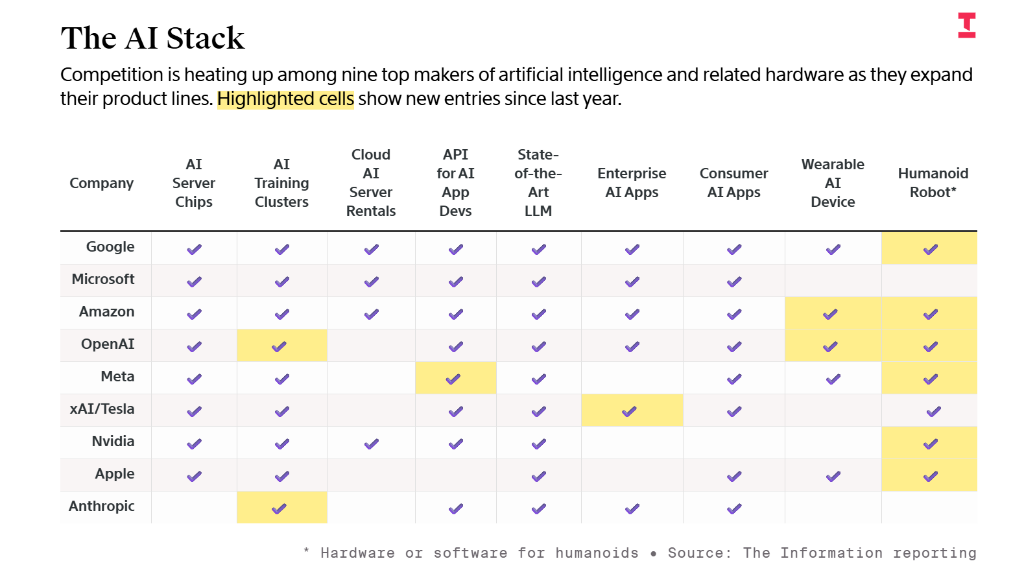

最關鍵的是,谷歌以大模型Gemini和自研晶片TPU雙輪驅動,形成了晶片、集羣架構、大模型和應用端的佈局,是全球唯一一個擁有全棧AI的公司。谷歌TPU今后不再侷限於自用,而是推進向Anthropic和Meta等公司的外部出售,有望在未來幾年佔據AI晶片市場20%的份額並帶來9000億美元的增量收入。

【來源:The Information】

高盛指出,以谷歌和博通為核心的「谷歌鏈」正展現出對以微軟、甲骨文為代表的「OpenAI鏈」的強烈替代趨勢。資管公司Deepwater預測,谷歌將成為2026年最佳美股七巨頭成員。

博通是谷歌TPU設計的核心夥伴,被視為「谷歌鏈」的最大贏家之一。Wedbush指出,市場正在重新發現ASIC晶片的巨大市場。

將博通列為首選股的傑富瑞表示,隨着谷歌對定製晶片需求持續增長,ASIC市場正迎來拐點。此外,在2026年晶片股展望中,摩根大通、摩根士丹利、美國銀行和高盛都將博通列為首選股,而英偉達僅獲得以上四家投行中的三家的首選股認可。

6、AI泡沫與金融信貸風險

AI發展的道路並非坦途,人們想要看到鉅額支出何時帶來生產率提高和實際回報的渴望十分強烈。AI泡沫擔憂在下半年尤為突出,MIT的一份報告揭開了95%AI玩家無法獲得正回報的事實,高盛發現AI採用率增速已經放緩。

儘管AI應用代表Palantir以破百的「40法則」沾沾自喜,但其最高六百多倍的市盈率令人生畏,曾預測次貸危機的大空頭Michael Burry做空Palantir引發關注。

【Palantir市盈率,來源:Tradingkey】

除了常見的高估值和循環注資的旁氏擔憂,四季度各大廠商的新麻煩層出不窮。高盛認為,AI泡沫不在英偉達等巨頭身上,而在私募市場。

數據中心建設就像「吞金獸」,OpenAI希望政府為融資擔保兜底,舉債擴張的甲骨文被最大合作伙伴Blue Owl拒絕加碼,Meta和xAI等公司正在以掩蓋實際風險的表外融資攪動私人信貸市場。

AI泡沫和金融信貸越走越近,機構擔心AI資產泡沫的破裂可能會導致類似2008年金融危機后的經濟損失。

7、特斯拉的Galaxy Mind三位一體

整個2025年,特斯拉交易主要圍繞CEO馬斯克的政治和商業行動、特斯拉電車交付量和財報、以及Robotaxi和機器人估值遠景上。而現在的特斯拉交易,早已不侷限於特斯拉汽車業務,而是馬斯克本人願景和其佈局的商業帝國前景。

隨着xAI開發的大模型Grok崛起和SpaceX敲定2026年上市,馬斯克提到的「Galaxy Mind」可能更適合用以描繪2025年甚至2026年的「特斯拉交易」。

【來源:X】

他在12月提出了「Galaxy Mind」的構想,未來有望將SpaceX、特斯拉和xAI整合併爲「太空數據中心」提供支持,即SpaceX負責將AI衞星發射至太空軌道、特斯拉的太陽能和電池技術提供能源方案、xAI負責開發AI模型。

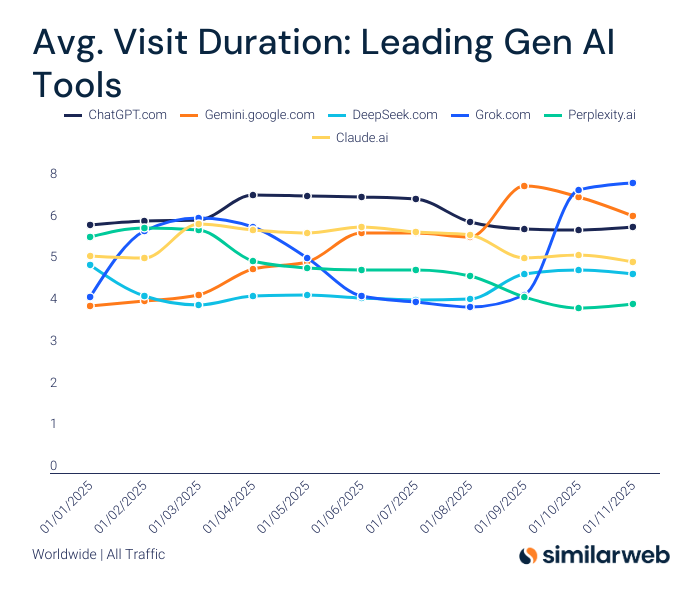

馬斯克年初整合了AI公司xAI和社媒平臺X,Grok模型性能在各大測試平臺早已名列前茅。Similarweb數據顯示,Gemini於九月在平均訪問時長上超過ChatGPT,而Grok在十月超過Gemini並登頂榜單。

【主流大模型網站的平均訪問時長,來源:X@Similarweb】

如果説2025年特斯拉估值是靠馬斯克強行拉上Optimus機器人所推動的,那麼當SpaceX明年上市時,特斯拉將成為「太空算力」的一環,特斯拉有望獲得資本市場自行想象的更廣闊估值空間。

8、AI時代孕育超級存儲周期

2025年最成功的AI概念股不是英偉達、不是Palantir、也不是后來居上的谷歌,而是存儲股。標普500指數成分股中,閃迪、西部數據、美光科技和希捷科技是漲幅最大的四隻股票,年內分別上漲約600%、300%、250%和230%。

【主要存儲股2025年漲幅,來源:Slickcharts】

AI技術發展給存儲行業帶來了「超級周期」,其對存儲晶片的性能和容量提出了更高的要求,尤其推動了高帶寬內存(HBM)和服務器DRAM需求的爆發,供不應求狀況突出。

野村證券分析稱,全球AI數據中心建設進程超預期加速推進,帶來了企業級高性能服務器DRAM、HBM存儲系統和數據中心高性能SSD需求共同猛增,DRAM或NAND存儲晶片價格上行斜率陡峭化。

該行預測,2026年存儲投資主線將是「存儲晶片價格-利潤-估值」,存儲行業超級周期至少持續到2027年,有意義的供給增加最早出現在2028年。

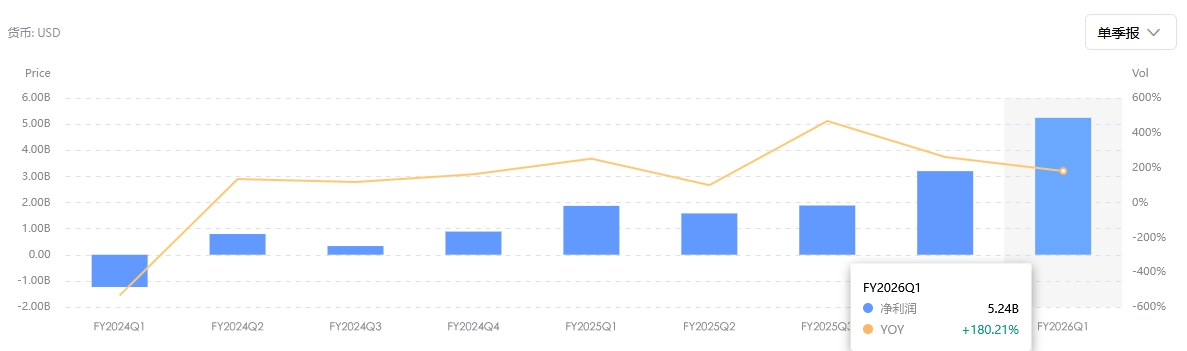

自稱處於「」AI不可或缺的賦能者」位置的美光科技是美國唯一的DRAM供應商,公司運營執行副總裁表示,這是其25年職業生涯看到的最顯著的供需錯配。

摩根士丹利指出,美光科技業績反映了美國半導體行業歷史上可能最好的收入上行空間,提到淨利潤指引比市場預期高75%。

【美光科技淨利潤,來源:TradingKey】

9、「GPU即服務」模式的機遇

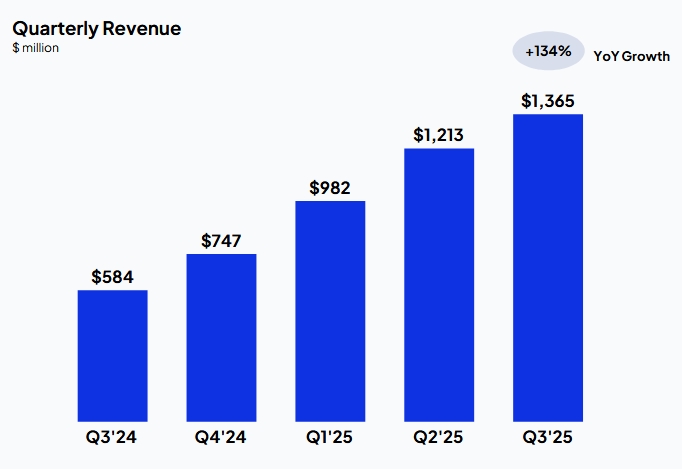

在繼續以雲三巨頭為主導的市場上,2025年的全球雲服務市場涌現了一個新角色,即新雲服務提供商。「算力荒」給CoreWeave和Nebius為代表的專業AI雲計算服務商提供了巨大生態位。

它們專注於提供AI計算中最核心的GPU工作負載服務,或「GPU as a Service」(GPUaaS),省去傳統雲公司需要耗費的廣泛運維成本,為需要使用GPU算力、但不願花大價錢部署的企業提供按需付費的算力租賃服務。

【Coreweave營收,來源:Coreweave】

被稱為「英偉達親兒子」的CoreWeave今年上市三個月內股價暴漲超300%,其在英偉達的優先拿貨權使其成為企業部署英偉達GPU的最佳性價比之選,連本身具備成熟雲基礎設施的微軟也需要它分散算力緊缺壓力。

微軟今年與CoreWeave和Nebius都簽下算力採購協議,還宣佈了與Nscale、Iren和Lambda Labs等公司價值百億美元的新雲合作。OpenAI和英偉達等巨頭也展示出對Nscale等雲基礎設施公司的投資或合作興趣。

不過,鑑於CoreWeave等新雲公司的能否在GPU技術迭代和折舊周期質疑中安全度過,以及本身存在的高槓杆運營策略,新雲供應商的商業模式的可持續性還有待驗證。

10、英特爾成翻盤王

2024年股價暴跌約60%后,持續傳出「拆分家產」消息的昔日半導體巨頭英特爾在2025年迎來超80%的股價反彈,扭虧為盈的三季度財報也因印證其是貨真價實的年度「翻盤王」。

在3月上任CEO的陳立武領導下,英特爾啟動激進變革,也見證了美國政府投資佈局、英偉達戰略投資、首個18A工藝晶片架構的技術突破等關鍵轉折時刻。

英特爾三季度實現一年半來首次營收正增長,終結六個季度以來、也是35年來最長虧損記錄的持續虧損。

【英特爾扭虧為盈,來源:TradingKey】

川普政府投資英特爾、併成為英特爾最大股東開啟了美國國家資本主義新時代,足以證明英特爾在美國「晶片製造本土化」策略中舉足輕重的地位。

不過也有聲音指出,雖然獲得政府、軟銀和英偉達的資金輸血,但迄今尚未公佈有意義的重量級外部客户訂單依然是長期擔憂。

推薦文章

港股周報 | 劍指萬億市值!智譜周內漲狂飆逾90%再創新高;建滔「雙雄」周內再升逾40%;小紅書計劃年底前赴港上市

一周財經日曆 | 英偉達股東大會來襲!黃仁勛或再給利好;中科聞歌等9只新股招股中;美光、攜程下周放榜

美股前瞻 | 特朗普:半導體產業需要回歸美國本土;存儲盤前狂飆!機構大幅上調內存價格預期

打新攻略 | IPO井噴!21只新股扎堆來襲!下一隻「大肉籤」在哪兒?(附一圖新股預告)

華盛早報 | 特朗普放話已簽署美伊諒解備忘錄!沃什首秀「放鷹」!年內加息概率達100%;市監總局出手,將整治外賣平臺「內卷」

美股前瞻 | 凌晨兩點!沃什美聯儲首秀正式揭幕;大空頭Burry最新發聲:很想做空SpaceX!

上市僅3日SpaceX暴漲49%!華爾街估值分歧跨度超3倍:是星辰大海還是估值泡沫?

華盛早報 | 北水年內搶籌港股超3000億港元!布油三個月來首次跌破80美元;DeepSeek首次融資落地,估值超3300億元