熱門資訊> 正文

特斯拉Megapack領跑的儲能投資熱潮來了

2025-10-24 09:39

TradingKey - 長期以來處於系統邊緣的電池儲能,如今正在美國電力系統中發揮日益重要的作用。伴隨成本快速下降、數據中心需求爆發、可再生能源滲透率提升,儲能已成為支撐美國電力穩定運行和推動能源轉型的核心方向之一。

根據能源研究平臺Cleanview數據,自2020年以來,美國公用事業規模儲能總裝機容量已增長近15倍。產業爆發的背后,電池成本下降是最直接的驅動因素之一。數據顯示,自2022年以來,鋰電池價格已累積下降約40%,帶動儲能系統經濟性顯著改善。

太陽能+儲能是短期最佳方案

電力側需求的結構性變化也是儲能加速佈局的重要推手。隨着AI、雲計算等高算力產業迅速擴張,美國數據中心建設熱潮帶來尖峰負荷持續抬升,對電網調節能力和穩定性提出更高要求。

然而,傳統穩定電源的擴張速度難以匹配需求增長。具體來看,燃氣輪機雖然仍為過渡性能源主角,但其典型上游周期約為3年。2024年美國燃氣輪機新機組訂單預計為11.4GW,但實際大規模投產最快也要等到2027年底之后。

在覈電方面,則因審批與建設周期更長,短期新加坡電力系統的實質性補充能力有限。儘管特朗普政府於今年5月簽署行政命令,將核電擴容設為國家目標,預計2050年前完成400GW在運容量,但考慮目前項目平均需4–6年審批+6–8年建設,2030年前新增核電供給可見度仍較低。

相比之下,儲能與光伏構成的「光儲組合」具備快速部署、節點靈活等優勢,通常項目部署周期為12至18個月,有望率先響應電力缺口。

短期內,儲能已成為支持新增用電需求和電網穩定的關鍵環節

當前,美國電力系統正面臨階段性供需緊張,疊加通脹因素,自2020年以來全美平均電價上漲超18%。在基礎電量增幅受限背景下,可再生能源與儲能系統大規模併網是電價抑制和保供穩價的關鍵手段之一。

由於太陽能、風能等可再生發電具有間歇性、不可預測性,儲能系統在電力調度能力、頻率響應與系統穩定性中承擔越來越多「主動角色」。短周期內,要保障電網迎峰度夏和邊際負荷擴張的彈性容量,儲能正成為多個州能源規劃中的「剛需設施」。

美國銀行(BofA)提供的電網互聯申請隊列數據顯示,截至目前,全國範圍內正在等待併網申請的儲能項目達891GW,接近太陽能項目956GW,不僅遠超風電(212GW)與天然氣(136GW),也明確體現出光儲仍將是未來投資主線。

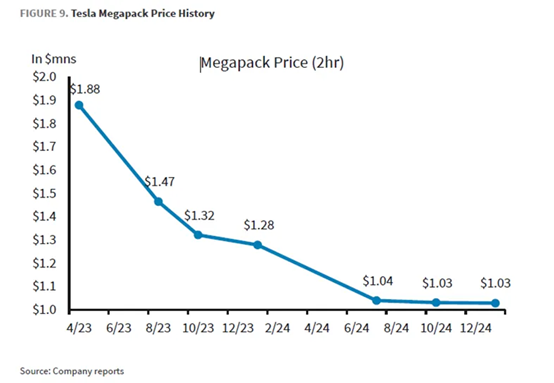

特斯拉Megapack領跑行業

在儲能板塊中,特斯拉(TSLA)是最具代表性的龍頭企業。2024年上半年,公司儲能部署總量已達20GWh,同比增長48%;其中第三季度部署量進一步提升至12.5GWh,延續強勁勢頭。

特斯拉目前主力產品Megapack是面向電網規模的集中式儲能設備,將電芯、電力變流器(PCS)、熱管理系統等關鍵模塊高度集成於單一封閉系統,強調快速部署、併網靈活性與生命周期成本控制。

公司在原有工廠基礎上,繼續通過擴張新增產能實現邊際成本下降。上海儲能超級工廠已進入產能落地階段,結合美國本土工廠能力,將提升Megapack整體交付彈性。此外,磷酸鐵鋰等正極材料採購渠道優化、本地化生產與標準化設計共同推動系統單位資本成本下降,是驅動業務毛利改善的重要原因。

周四,根據華爾街日報消息,Baird分析師表示,其最新的公用事業規模儲能產品 Megapack 4 將儲能功能與通常安裝在變電站的設備相結合,無需連接變電站,即可實現直接能源輸出。這可能會將特斯拉的可用市場擴展到不依賴變電站的地區。

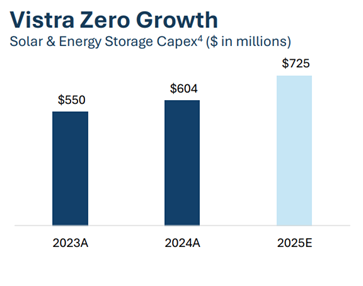

Vistra:多電源組合覆蓋數據中心

隨着數據中心行業對「高密度+低延迟+清潔能源」電力解決方案的需求擴大,Vistra(VST)持續發揮其多元電源組合的市場競爭優勢。

其位於加州的Moss Landing儲能電站已成為全球規模最大的電池儲能設施之一,通過大規模電池+天然氣調峰的模式,為雲計算企業提供高可靠性、快速響應的調度能力。天然氣機組具有靈活啟停特性,能有效應對AI數據中心帶來的電力負荷突增、頻率波動等問題。

區別於僅參與批發市場的傳統發電商,Vistra 還可直接向終端客户銷售電力,覆蓋工業、商業與住宅用户,形成穩定現金流結構。同時,該公司於本季度宣佈,將在2025年加碼7.25億美元投資用於太陽能與儲能項目,進一步鞏固其在能源轉型中的控股型地位。

GE Vernova:構建高度集成式儲能解決方案

GE Vernova(GEV)則正形成以電網優化、天然氣輪機、儲能及數字化能源平臺為一體的能源解決方案能力。

不同於只做發電或工程,GEV所提的智能運維平臺,核心是把「發電+儲能+電網管理」整合成一套解決方案。在數據中心或高算力場景下,GEV能幫助客户實現「自動調峰+電壓穩定+併網優化」。這種全面服務模式,讓其在AI浪潮帶來的能源挑戰中具備更強供應能力和長期競爭壁壘。

產業鏈全景:電池技術、運營平臺與原料端多點共振

在儲能加速滲透過程中,成熟企業沿不同產業節點展開分化競爭。以下為重點標的分類匯總:

一、電池與儲能硬件供應商(核心製造能力):

- Tesla(TSLA):提供多樣化鋰電儲能解決方案,涵蓋家庭(Powerwall)、商用(Powerpack)與電網級(Megapack);

- Eos Energy(EOSE):專攻鋅基儲能方案,重點服務公用事業級長時儲能;

- QuantumScape(QS):推進固態鋰金屬電池商業化;

- Microvast(MVST):沿工業與商用電池方向擴張;

- Bloom Energy(BE):依託其固體氧化物燃料電池(SOFC)打造分佈式儲能系統;

- Amprius Tech(AMPX):開發硅陽極高能量密度電池;

- Plug Power(PLUG):提供氫能源與加氫解決方案,推動綠氫儲能落地。

二、儲能系統集成與智能控制平臺:

- GE Vernova(GEV):多能組合系統提供商,可實現調峰與負荷平衡能力統一;

- Generac(GNRC):提供住宅與中小商業儲能設備(PWRcell);

- Vistra Energy(VST):以自營天然氣+電池組合方式服務數據中心客户;

- CleanSpark(CLSK):微電網系統與本地儲能部署提供商;

- Johnson Controls(JCI):覆蓋建築能源優化系統、包含智能化儲能;

- Alliant Energy(LNT):擁有公用事業背景,深耕儲能與可再生項目;

- AES Corp(AES):全球領先的電池儲能開發商,打造虛擬發電廠;

- Fluence Energy(FLNC):由西門子與AES合資,提供軟硬件結合的一體化儲能方案;

- Stem Inc(STEM):構建基於AI的儲能管理平臺Athena,提供智能化調度服務;

- Sunrun(RUN):結合住宅太陽能+儲能,實現能源自給;

- NextEra Energy Partners(NEP):可再生能源資產運營商,儲能資產覆蓋多州市場。

三、原材料與零部件供應商:

- SQM(智利礦業化工):主要鋰原料供應商;

- Albemarle(ALB):全球最大鋰生產企業之一;

- Enphase(ENPH):提供用於太陽能系統的逆變器及儲能系統(Encharge);

- EnerSys(ENS):大型工業儲能電池主要供應商;

- SolarEdge(SEDG):提供光儲逆變器及儲能管理平臺,技術集成優勢明顯。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?