熱門資訊> 正文

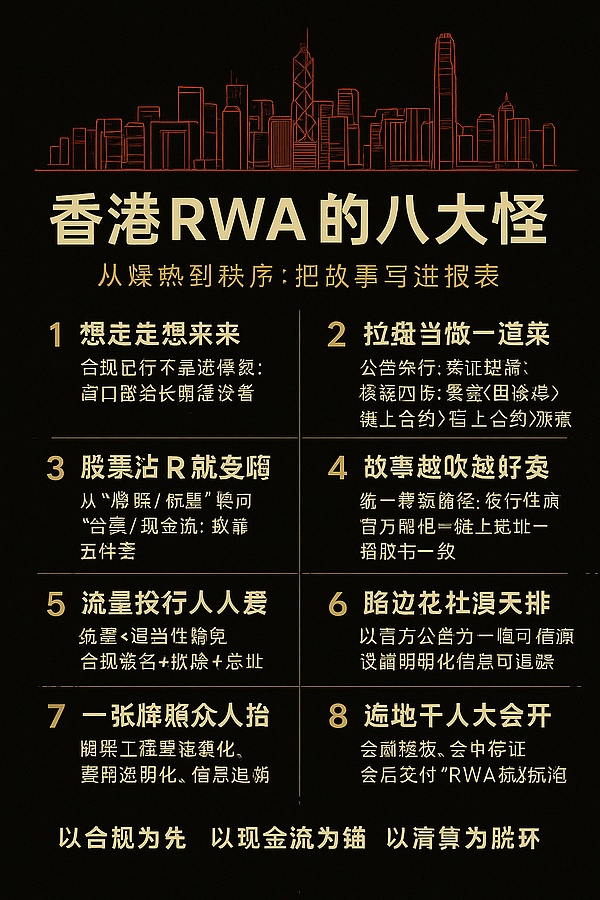

香港RWA的八大怪

2025-09-24 11:00

這半年,香港RWA像被一陣熱風推着往前跑:牌照新聞一出就拉漲,大會一開就起鬨,故事一講就上鍊。各種怪相頻出,與其把「怪相」當笑談,不如把它們當作校準投資與監管節奏的路標。下面從八個常見「怪點」出發,雖然不是虛構,如有雷同勿怪,我們來做一次冷靜分析,讓市場少走彎路,多做正確的難事。

第一怪:想走走想來來

——「合規記憶」不是選擇題

8月27日香港BitCoin大會上CZ的七句話很火了一陣兒。

香港的穩定幣不是給幣圈準備的,而且RWA也是着眼於中國有優勢的現實世界資產。幣安其實是個典型的投機分子,前兩年看不上RWA,現在火了就裝專家。但是所謂的股票債券標準金融市場產品代幣化,這是典型的華爾街套路,香港選擇現實世界資產代幣化,雖然是非標債會有些艱難,但那纔是中國的優勢。

CZ強調幣安的交易所規模和流動性,但對不起,原罪從來不會忘記,合規不是投機,香港這十幾家持牌交易所,就算艱難,也不會再給曾經的不合規的幣安。別找理由,美國認罪認罰承認了問題,香港熱起來了就想回來分一杯羹?

離開了,再回到香港,真正的故事不會在香港給幣安準備的。因為在美國已經認罰,而且還在USD1等為特朗普遞了投名狀,也已經是外籍,BSC也是發了平臺代幣的海外公鏈,香港怎麼可能會給你準備呢?

何況CZ也提到了,香港是背靠內地,窗口是給真正合規的。幣安面臨的,是監管排斥,而非接納。香港的數字金融體系的窗口位置很微妙,已經不再是那些幣圈的尤其是有收割市場和AML問題的想走就走想來就來的。

幣圈大佬和海外平臺想借香港東風「迴流」。但香港的窗口越來越清晰:背靠內地、面向全球、以合規為先。市場會記得誰在關鍵時刻承擔了治理成本,也會記得誰把風險外包給了用户。香港要的是可持續的基礎設施與產業升級,並非「流量回潮」。歡迎所有願意長期投入合規建設的參與者,但不再容許「來去自由」的監管套利。合規不是一次性認證,而是一種經營方式。

第二怪:拉盤當做一道菜

——「資本故事」與「經營報表」兩張皮

華檢醫療資8月初開始的RWA神話,已經明顯是資本與經營兩張皮了,三板斧一開,就在資本運作上不回頭了。我們來看看這盤菜是怎麼做的?

-8月初,華檢醫療突然宣佈RWA的三板斧:1、成立美國子公司只在申請美國穩定幣牌照(為什麼不是香港穩定幣?因為知道申請不到?);2、搭建「IVDNewCo Exchange」交易所,創新葯資產代幣(相當於是一個RWA交易所,不知道是在哪里合規持牌?);3、發行穩定幣IVDDollar(IVDD)(看不出來是US Dollar還是HK Dollar穩定幣?)。

-發公告宣佈與HashKey交易所達成戰略合作,配置1.49以港幣的以太坊金庫模式

-攜手華大共贏建立創新葯RWA專屬基金

-8月15日發佈擬斥資30億港元購買加密貨幣

-9月初,收購國富量子(也是一家盤菜公司)部分股權,推薦RWA交易所戰略,

柳志偉大佬入局,搶佔萬億RWA市場;

-RWA生態佈局:全球收割創新葯知識產權RWA交易所ivd.xyz(訪問進去是官網不是交易所網站),「NewCo+RWA+交易所」

-更名並拓展ETHK新品牌,棄醫從鏈的構建鏈上金融生態王國

-華檢醫療與仁和國際(叮噹買藥那家)達成戰略合作共建全球收割專注於OTC領域的垂直RWA交易所,全球RWA交易所中所(交易所至今未見,另外所中所是什麼鬼?)

-9月19日全球首個RWA大廈落地南京,華檢醫療的ETHK大廈正式落成,啟用新品牌表示,戰略升級「ETHKLabs」

-創新葯管線資產15億美元RWA發行

短短不到兩個月,從不到20億到現在的165億,還有眼花繚亂的RWA神話故事,RWA紅衣教父都不敢想,大家一起來看這盤菜怎麼做下去.

從改名換標、宣佈上鍊到戰略合作、設立海外子公司等等,劇情總是熱鬧,細節卻經不起查覈。真正的RWA產品,最怕「經營未動,股價先行」,更怕「白皮書替代招股書」。

判斷一盤「拉盤菜」還是「真功夫」,就看四件事:有沒有清清楚楚的底層資產與現金流臺賬;有沒有法律上可追索的SPV與託管安排;有沒有鏈上可驗證的合約地址與數據源;有沒有持續的信息披露與對價邏輯。缺一項,就不是資產證券化,而是情緒金融化。

第三怪:股票沾「R」就變嗨

——從「牌照驅動」回到「資產驅動」

今年最顯眼的現象,是「沾R必嗨」:只要與RWA掛鉤,哪怕只是公告中的幾行字,股價立刻躁動。事件驅動並不稀奇,問題在於把「可選的業務方向」當成「已形成的經營能力」。若要把這股熱度導向理性,必須把「新聞效應」轉換為「硬指標效應」。

RWA爆火主要是因為資本市場突然抓住了這個敍事概念。港股資本市場的R股聯動,用RWA來做市值管理的主要敍事,即使在金管局和證監會潑冷水后還是一如既往的熱。

最早的熱是從5月份駐港中資券商(國資)國泰君安拿到RWA牌照(增強1號牌),股票暴增;

最近的熱是前兩周,雲鋒金融拿到RWA牌照(增強1號牌),市值也是暴漲。

我們之前有一篇文章,專門講那段時間與RWA沾邊的R股聯動模式和案例:最近港股RWA穩定幣概念股暴漲,如何結合RWA和穩定幣熱點進行R股聯動?

監管與交易平臺也有一件更重要的事: 把「牌照新聞」的信息披露模板化。任何與RWA相關的公告,統一披露資產範圍、合約要素、託管安排與清算路徑,避免市場把「資格」誤讀為「業績」。當市場從「看標題」轉為「看臺賬」,沾「R」自然不會成為萬能利好,「R股聯動」的泡泡也會慢慢漏氣。

第四怪:流量投行人人愛

——把「聲量」變「審慎」,把「社交」變「盡調」

現在的VC都改行當流量,現在的自媒體都改名叫數字投行。

網紅大咖的流量投行,沒有金融知識和背景沒關係,有流量比有專業重要,只要熱鬧、有粉絲和流量,什麼專業和審慎,一律靠邊站。

何況還有撰家,AI編撰的案例,豆包DeepseekChatGPT等等,編撰的RWA內容和案例,簡直是真真假假一本正經的胡說八道。

流量改變了一級市場的分發方式:KOL路演、社羣私享、AI寫手的項目故事,傳播效率驚人。然而,RWA是現實世界資產,它的要害在真憑實據,而不是真情實感。當流量投行替代專業投行,三個風險同時放大:利益衝突不披露、適當性未評估、信息不對稱被誇大。

要把「人人愛流量」變為「人人守底線」,可以做兩步改造。

第一步是把流量嵌入合規。 任何對外售賣或間接薦介的內容,都要附帶「合規簽名」:參與主體的持牌資質、與項目的利益關係、風險要點與不構成投資建議的邊界;KOL也應像研究機構一樣,建立「觀點檔案」,記錄推介前后的關聯合同、費用與績效,以備追溯。

第二步是把社交嵌入盡調。 給市場一個公開可複用的「RWA披露清單」:資產清單、SPV文件、託管與審計證明、鏈上合約與預言機、派息與贖回的歷史記錄、税務與跨境合規要點。每一條都對應一個「可點擊、可下載、可驗真的憑據」。當流量被「憑證化」,話術自然靠邊站。

流量不該被打入冷宮,它應當成為「普及金融素養」的加速器,而不是「壓低盡調標準」的降噪器。真正的「數字投行」,是把複雜信息翻譯給普通投資者,但不替代合規、不替代審計、更不替代風控。

第五怪:故事越吹越好賣

——覈驗路徑要寫進每一張海報

最近故事吹的有的收不住。

稍微委婉的,比如深圳福田投控的數字債,海報上打着:公募、以太坊公募上市數字債券、香港澳門和深圳交易所三地發行上市掛牌。一下子市場火爆了,自媒體嗨了,各種分析紛紛:FTID TOKEN 001(福幣),ERC3643,「離岸發行、兩岸上市」,全球首單「公募+上市+RWA數字債券」等等。

嗨了嗨了,其實是深圳福田投控在香港基於Reg S條例發的一個私募離岸債,在深圳交易所大灣區債券平臺做了一個在香港發行的公告(只有一則在香港簿記發行的消息沒有任何掛牌和上市的材料),在澳門的大中華金交所(MOX)進行了離岸債的掛牌登記並附有Offering Circular文檔。

而FTID TOKEN 001(福幣)呢在以太鏈瀏覽器上公開查不到,后來通過特定方法查到了,就是一個普通的ERC20 的Token,代碼還未開源,只有1個創世地址,然后轉給3個地址(估計是3個分銷商地址),並未見所謂公募和開源。

復星的港股代幣化,至於這家港股上市公司的股票在哪里進行了Tokenization,用的什麼技術和合規,代幣化后的代幣代碼在哪里?智能合約在哪里?在哪個交易所可以交易?一律不知。這個比福幣還狠,只說發了,就不透露任何細節,讓你無從查起。

還有,彭博社傳螞蟻將價值逾過600億元人民幣的能源基礎設施及其他現實世界電力資產上鍊,將發行相關RWA資產代幣,將代幣放在海外去中心化交易所上,為資產創造更多流動性。這規模…

「全球首單、公募上市、跨境三地掛牌、代幣已上鍊」之類的宣傳,天花亂墜。識別真偽不難,順着一條路徑就行:先看發行性質與適用法規,是私募還是公募、Reg S還是場內掛牌;再看是否有正式的掛牌系統與公告留痕,是否能在交易所或金交所的系統檢索到;隨后覈對鏈上要素,合約地址是否公開、代碼是否開源、代幣分發是否透明;最后對照招股書與説明書的要點,看披露是否一致、風險是否如實提示。能穿過這四道門檻的「故事」,纔有資格進入盡調清單。其余的,就讓它在社交媒體里自行循環。

第六怪:路邊花社漫天排

——監管解讀要有「唯一可信源」

這兩天路透社又開始傳:「知情人士透露,中國證券監督管理委員會已建議部分本土券商暫停在香港的現實世界資產(RWA)代幣化業務,消息人士稱,至少兩家頭部券商在近幾周收到了中國證監會的非正式指導,要求其避免在海外開展 RWA 業務。」

一大批網紅大咖自媒體又開始嗨了,開哥就搞不懂這些人是利好RWA還是利空RWA?又開始各種編排,各種花邊社,基本上就是券商暫停RWA業務了。

還有前兩周,各種花邊社傳:央國企退出穩定幣牌照。

券商這事兒吧,也巧了,就那麼兩家駐港券商,9月11日收到通知12日(周五)兩家券商與屬地局開了會口頭指導,暫停虛擬貨幣相關業務。估計是某家衝的太快,Trading交易權的虛擬貨幣交易業務做的太猛吧,但基於指導后的風控,這兩家可能也同時暫停了RWA業務。

本土券商是內地券商,香港的叫駐港中資券商,基本上是內地券商的國際或香港公司,那怎麼叫本土券商到海外開展RWA業務?

「據傳暫停」「據聞叫停」,這樣的標題最容易引發市場錯殺。跨境監管有其節奏,口頭溝通、內部提示與正式文件的效力差別很大。與其被傳聞牽着走,不如建立一套唯一可信源的機制:以官方公告爲準,缺少正式文件的不擴散、不演繹;交易平臺和持牌機構建立「謠言響應」欄目,集中澄清、統一口徑;協會與研究院把「政策譯碼」做成公益材料,解釋監管邊界而不是揣測監管意圖。信息噪聲少一分,合規成本就少一分不確定。

第七怪:一張牌照眾人抬

——把「牌照工程」拆成「里程碑工程」

香港的牌照生意是官商GJ?最近緊鑼密鼓的穩定幣牌照又和交易所牌照一樣?Licence is killed,拿到牌照有沒有場景先不説,香港的中介和掮客又賺足了一波。

先看之前的持牌交易所,目前已經發牌11家交易所,后面還有排隊10家。然后前面11家交易所,大多並未找到真正的盈利模式,部分交易所因為資金鍊枯竭正在謀求出讓。但是,申請期間,每家接近1億港幣左右的投資,其中5/6000萬都被中介和掮客賺取了,十幾億沒了。

穩定幣牌照又要來一波?目前超過77家申請,預計可能近100家,而第一批可能只發放2/3張,后續還有。但是近100家,中介和輔導機構開口100-200萬美元,又是十幾億沒了。

牌照不是商品,更不是「中介的提款機」。

第八怪:遍地千人大會開——把大會產出做成「公共底座」

去年前年無人問,今年遍地大會開。

或許要感謝資本市場抓住了RWA這個敍事,因為港股對RWA的熱情,才導致今年RWA一下子火爆起來。去年開哥還總是穿着紅衣服進行RWA的佈道宣講,希望RWA能夠紅紅火火。沒想到,還是不如股票漲到服纔是硬道理。

這大半年來,層出不窮的RWA協會聯盟標準,以及千人大會,還有各種RWA研究院、學院、全球論壇、基金會等等。

遍地都是RWA,萬物皆可RWA。

至此,RWA紅衣教父開哥卻不敢説話了。

你説怪不怪?

怪不怪:難而正確

RWA的價值從來不在「熱」,而在「穩」。香港的優勢,是法制與清算,是背靠內地的資產池與面向全球的資本池,是把「現實世界資產」在可追索、可稽覈、可清算的制度里重構一次。八大怪不會一夜消失,但只要我們把流量變成審慎、把牌照變成工程、把大會變成標準、把新聞變成臺賬,躁熱自然會退潮,秩序自然會佔上風。

當下一次有人問:RWA為什麼在香港?最好的答案不該是「誰又漲了多少?誰又拿了什麼牌照」,而是「這筆現金流今天到賬、那份審計剛上鍊、這條清算通道全天候」。把這些看似「無聊」的基礎工作做好,香港就會把風口留在維港,把故事寫進報表,把估值錨在現金流,把資產支撐起穩定幣。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?