熱門資訊> 正文

章源鎢業:民生證券、浙商基金等多家機構於9月2日調研我司

2025-09-03 17:33

證券之星消息,2025年9月3日章源鎢業(002378)發佈公告稱民生證券張弋清、浙商基金景微、巴富羅投資王琦歡、長江資管劉家俊、銀華基金張騰、喬戈里資本倪澤倫、嘉實基金劉宸垚、創金合信黃超於2025年9月2日調研我司。

具體內容如下:

交流內容: 一、公司礦山情況

1. 礦山產品產量情況

2025 年上半年,公司鎢精礦(WO3 65%)產量 1,849.93噸,同比增加 3.24%;錫精礦(金屬量 100%)產量 426.12 噸,同比增加 2.71%;銅精礦(金屬量 100%)產量 180.61 噸,同比增加 2.02%。

2. 礦山資源整合及重點工程進展情況

在完成前期淘錫坑鎢礦及東峰探礦權礦區《淘錫坑礦區(擴界)鎢礦資源儲量覈實報告》備案后,2025年上半年,公司完成《淘錫坑(擴界)礦產資源開發利用方案》的編制,並報送自然資源部評審。

新安子鎢錫礦與龍潭面探礦權礦區《新安子礦區(擴界)鎢礦資源儲量覈實報告》已完成編制,並報送自然資源部評審。

黃竹壠鎢礦及其周邊大橋、高沙、泥坑、石咀腦探礦權礦區資源勘查工作按計劃推進。

大余石雷鎢礦深部資源儲量覈實及改擴建項目有序推進;新安子鎢錫礦井下充填系統按計劃對井下采空區進行充填,進一步提升了礦井的穩定性和安全性。

3. 公司礦山成本情況

公司礦山開採成本與地質條件、礦石品位、管理水平、人工成本等因素相關,各個礦山開採成本也不同。

4. 鎢精礦價格上漲對公司的影響

鎢精礦價格上漲可以傳導到下游產品,視產品的不同,存在一定滯后性。公司自產鎢精礦,鎢精礦價格的上漲對公司有正面的影響;同時,公司外購鎢原料的佔比較高,若原料價格發生大幅波動,將影響公司各環節生產成本,對公司經營業績造成影響。 二、公司本部產品銷售情況

2025年上半年,公司積極拓展市場,優化產品結構,改進產品性能,推出滿足市場需求的新產品,鎢粉銷量 2,657.83噸,同比增加 43.68%;碳化鎢粉銷量 2,975.12噸,同比增加 19.25%;本部硬質合金銷量 573.92噸,同比減少 7.17%;熱噴塗粉銷量222.59噸,同比減少 1.93%。 三、贛州澳克泰經營情況

2025 年上半年,贛州澳克泰通過優化內部管理與激勵機制,提升銷售團隊積極性及問題解決效率,進一步開拓市場,開發行業重點客户,實現營業收入 35,353.30 萬元,同比增長15.36%,其中硬質合金刀具銷售收入 18,927.11 萬元,同比增長 2.26%;棒材銷售收入 14,339.83 萬元,同比增長 28.30%。贛州澳克泰淨利潤 138.79萬元,由上年同期虧損轉為盈利。

章源鎢業(002378)主營業務:主要從事鎢精礦的採選及以鎢為原料的仲鎢酸銨(APT)、氧化鎢、鎢粉、碳化鎢粉、熱噴塗粉、硬質合金的生產及銷售。

章源鎢業2025年中報顯示,公司主營收入23.99億元,同比上升32.27%;歸母淨利潤1.15億元,同比上升2.54%;扣非淨利潤1.07億元,同比下降4.36%;其中2025年第二季度,公司單季度主營收入12.13億元,同比上升29.05%;單季度歸母淨利潤7253.84萬元,同比下降14.71%;單季度扣非淨利潤6592.02萬元,同比下降24.74%;負債率58.81%,投資收益489.98萬元,財務費用4327.42萬元,毛利率14.14%。

該股最近90天內共有1家機構給出評級,買入評級1家。

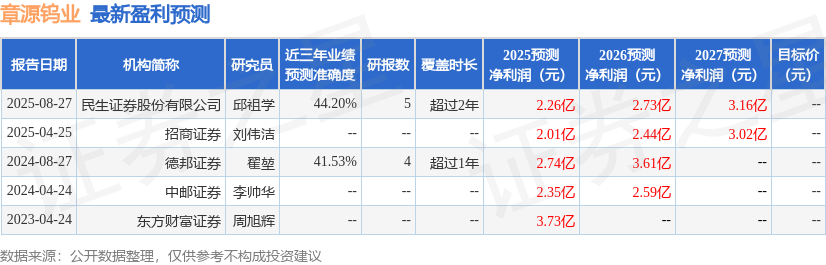

以下是詳細的盈利預測信息:

融資融券數據顯示該股近3個月融資淨流入3.07億,融資余額增加;融券淨流入315.02萬,融券余額增加。

以上內容為證券之星據公開信息整理,由AI算法生成(網信算備310104345710301240019號),不構成投資建議。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?