熱門資訊> 正文

大和:升安踏體育(02020.HK)目標價至117港元 上半年盈利勝預期

2025-08-29 16:12

大和發佈研報稱,安踏體育(02020.HK)上半年收入及淨利潤分別較市場預期高1.5%與3.2%,Descente與Kolon Sport的增長勢頭好過預期。該行將2025至27年每股盈利預測上調3至4%,主要反映Amer Sports盈利指引修訂,重申「買入」評級,目標價由112港元升至117港元。另外,集團持續展現其併購意欲,近期宣佈與韓國領先時尚平臺MUSINSA成立合資企業,正式將該知名零售品牌引入中國市場。

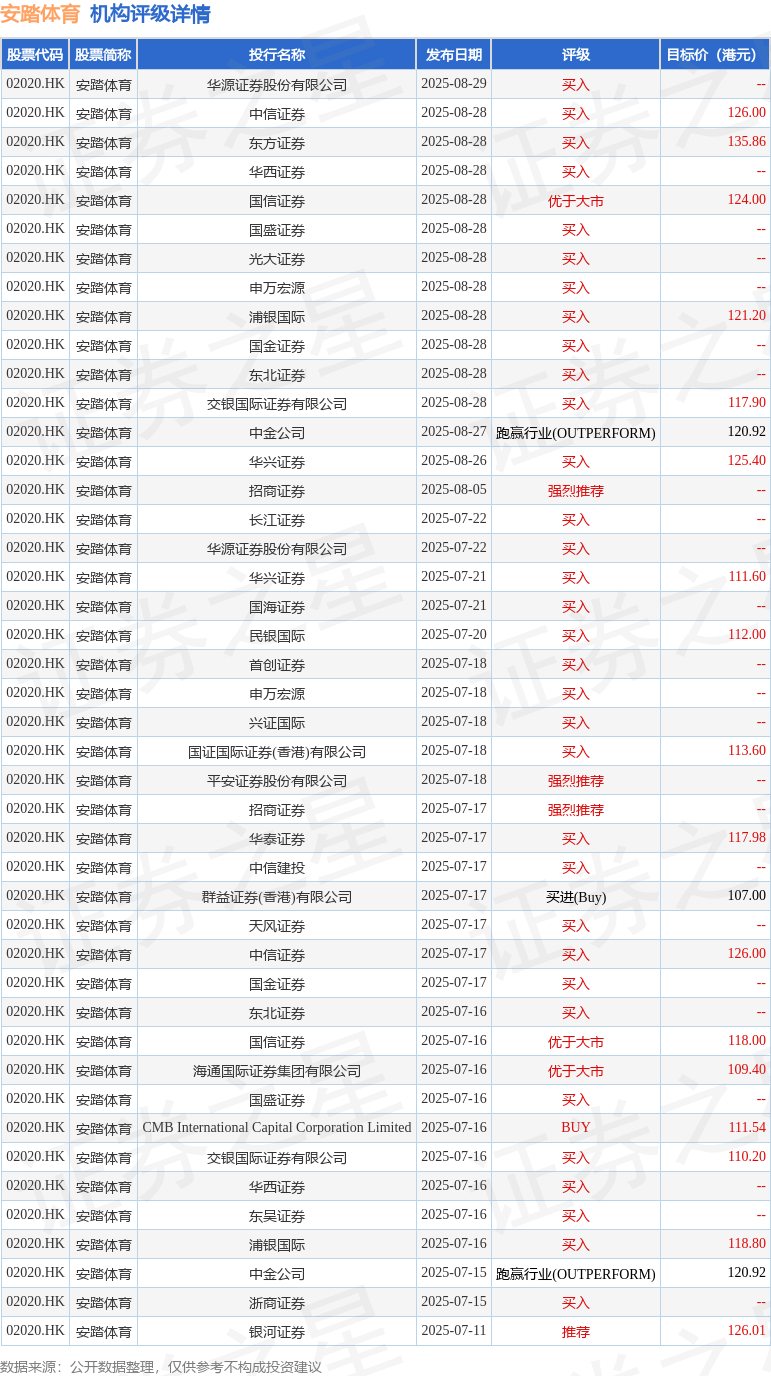

投行對該股的評級以買入為主,近90天內共有33家投行給出買入評級,近90天的目標均價為118.72港元。華源證券股份有限公司最新一份研報給予安踏體育買入評級。

機構評級詳情見下表:

安踏體育港股市值2852.13億港元,在服裝家紡行業中排名第1。主要指標見下表:

以上內容為證券之星據公開信息整理,由AI算法生成(網信算備310104345710301240019號),不構成投資建議。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。