熱門資訊> 正文

Circle財報洞察:其長期增長路徑是什麼?

2025-08-22 21:30

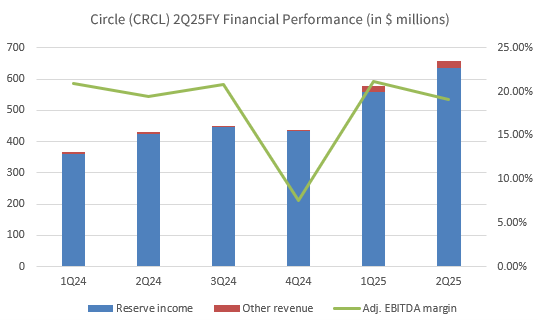

TradingKey - Circle最新財報表面看起來不錯,但實際上可能並沒有那麼樂觀。2025年第二季度財報整體優於市場預期,公司總收入達到6.58億美元,同比增長53%,績后估計大漲7%一度達到159美元。但是投資者可能深入瞭解后一下發現circle的夢想與現實還有差距。

USDC的流通量是最重要的指標之一。截至第二季度末(6月30日),USDC流通量增至613億美元,第三季度截至8月10日流通量達到652億美元,QTD環比增長約為6%。根據管理層目標,USDC全年複合增長率的指引為40%。這意味着在下半年,為實現年度目標,每個季度的增長率需提升至約11.6%。

Circle於2025年6月上市,此事件被視為穩定幣行業的催化劑之一,增強了廣泛市場對該賽道、特別是USDC的中長期關注。然而,此階段僅有6%的季度增長意味着,若無支付業務的重大突破,下半年實現近2倍的增長率仍充滿挑戰。

當然,為擴大市場覆蓋Circle一直在努力。其已於2024年正式在法國以受監管電子貨幣機構的身份發行了EURC歐元穩定幣。根據CoinMarketCap數據,EURC目前是全球市值最大的歐元支持型穩定幣,市值達2.25億美元,同比增長近3倍。

CoinMarketCap,EURC 市值,數據截至2025年8月20日。

不過當前的市場環境尚未出現廣泛的穩定幣應用場景落地,因此短期增速放緩可能並非關鍵,反而需更加關注Circle能否藉助跨境及機構支付場景落地擴大市場份額,從而撬動更具持續性的長期增長。

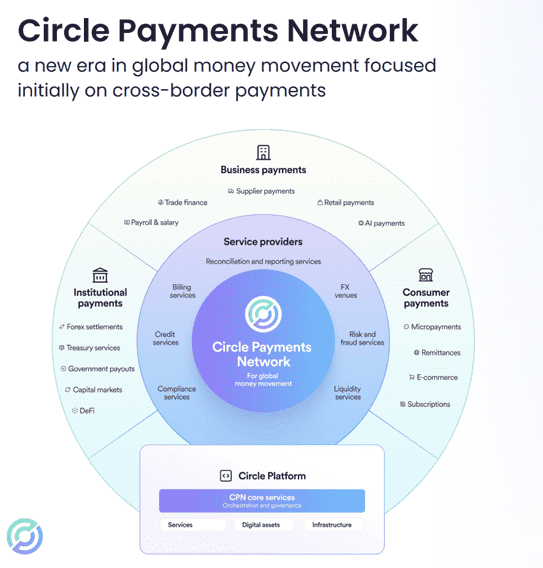

增量邏輯:跨境支付網絡與底層區塊鏈佈局逐步落地

本季度公司在構建自身支付和基礎設施生態方面有所突破。

2025年5月,即本季度中期,Circle正式推出基於穩定幣的跨境支付網絡——Circle Payments Network(CPN)。目前,CPN已吸納四家活躍合作伙伴:RedotPay、Conduit、Tazapay與Alfred,此外還有超過100家合作伙伴正在接洽或籌備中。現階段CPN主要面向四條支付走廊——香港、巴西、墨西哥與尼日利亞,但隨着渠道拓展,Circle預計該網絡將在2025年下半年顯著提速。

除了幫助支付場景落地,CPN已帶來初步但成型的其他增量收入來源,包括交易手續費、網絡接入費用及外匯兌換差價等。

同時,公司宣佈推出專為機構金融場景定製的開放型Layer-1區塊鏈平臺Arc。與傳統依附於以太坊等主鏈的Layer-2方案不同,Arc為獨立建立的平臺,可提供更高的主控性和安全性,具備亞秒級結算能力。Allaire 補充稱,截至目前,尚未有能 「滿足主要金融公司和企業最嚴峻需求所需的」 區塊鏈基礎設施,而 Arc 將專為此而設計。

Arc 將 USDC 設為原生Gas代幣,還將支持其他本地穩定幣。在支付場景落地的同時,其Gas費用也將成為非儲備類收入的重要來源,有望從技術和商業雙方面補充Circle收入結構。

非儲備收入增長明顯,仍處早期但方向明確

值得一提的是,公司本季度非利息收入(包括鏈上獎勵、CCTP跨鏈轉賬費用、贖回手續費、USYC相關收入等)表現還不錯,達到2400萬美元,顯著高於市場預期的1700萬美元。

管理層進一步上調了2025財年全年「其他收入」的官方指引區間至7500萬美元至8500萬美元,優於此前機構預期的7000萬美元水平。Circle的非儲備收入目前規模較小,但支撐了其區塊鏈基礎設施和支付網絡的持續建設,具備高毛利潛力,是公司未來實現從利息收入向平臺收入轉型的重要支點。但是很顯然,還需要比較長的一段時間。

Circle財報前,投資者需要重點關注哪些核心信息?

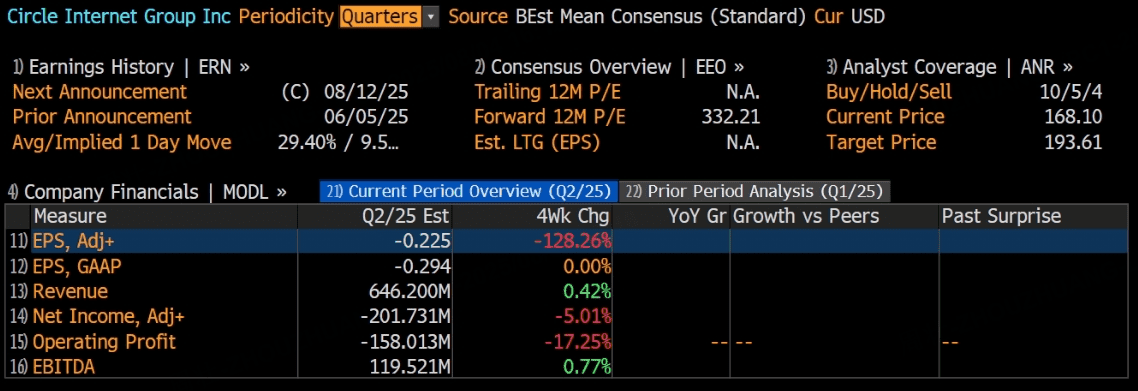

TradingKey - 自今年6月初上市以來,Circle一直是二級市場關注的焦點。公司計劃於8月12日正式公佈2025財年第二季度(2025 Q2)財報,投資者普遍關注其業績表現能否延續第一季度的增長勢頭。

Circle商業模式解析:穩定幣背后的「利差生意」

Circle的核心業務邏輯相對簡單。用户如需兑換USDC(Circle發行的美元穩定幣),會以1:1的比例使用美元換取USDC(俗稱「鑄造」過程)。Circle將收到的美元存入托管的儲備賬户,並主要投資於短期美國國債等低風險資產。這些儲備資產所產生的利息,構成了Circle的主要營收來源。

當用户將USDC兑換回美元(即「贖回」)時,Circle會將等值的真實美元提現至用户銀行卡。通過這一閉環系統,Circle得以圍繞USDC構建穩定的資金池並從中獲利。

Q1業績回顧:營收增長強勁但成本壓力上升

在已披露的2025財年第一季度財報中,Circle表現出色:該公司的儲備收入同比飆升55%,穩健增長主要得益於USDC發行量增加和儲備資產的利息收入。

.png)

然而,亮眼的營收表現背后,公司的成本也在提升。Q1期間,Circle整體成本同比增長73%,增長幅度超過營收。其主因之一是分銷成本顯著增加,尤其是向Coinbase支付的合作費用。

同時,《天才法案》等監管友好政策的推出為USDC在更廣泛場景中的啟用提供製度確定性,推動更多機構用户對其穩定幣解決方案的接納。因此,市場普遍預期,Circle將在Q2報告季中延續同比高增速——預計收入同比增長或將繼續維持在55%左右。然而,考慮到第一季度的高基數影響,環比增長可能趨於温和,平均預期約為10%至15%,彭博一致預測本季總營收接近6.46億美元。

此外。2024年公司推出錨定歐元的新穩定幣EURC,目前推出初期市場反響積極,未來被期望為公司業務增長提供地理上的新驅動點。更值得關注的是,Circle正在構建一個面向全球的鏈上結算基礎設施——Circle Payments Network(CPN)。該網絡旨在通過USDC、EURC等受監管穩定幣實現跨境支付的實時結算,提高資金流轉效率,減少傳統金融系統中的中間環節與摩擦成本。儘管CPN目前尚處於早期階段,收入貢獻體量有限,但該項技術路線未來若實現規模化部署,將不僅成為公司新的業務支柱,也可能重塑其現有分銷結構,提升整體運營效率。

財務表現呈現「增收不增利」

在高增長之下,Circle仍面臨不容忽視的成本壓力。2025財年第一季度,公司總成本同比增長73%,超過營收增幅,導致利潤空間被明顯壓縮。

其中最大一項成本來自其與Coinbase的收入分成。Circle與Coinbase的分成模式是:Coinbase獲得其平臺上持有的USDC利息收入的100%,以及平臺外其余USDC儲備利息收入的50%。由於大約20%的USDC存放在Coinbase上。根據摩根大通的報告,在2025年第一季度,Coinbase從Circle的USDC合作中獲得了約3億美元的收入,超過Circle同期的淨收入(約2.3億美元)。

這也從側面說明了Circle在用户流量入口上的被動格局,過度依賴單一分銷渠道不僅壓縮利潤,也對其議價能力與生態結構帶來挑戰。

為逐步打破對單一渠道的依賴,Circle一方面積極拓展新的分銷夥伴關係,例如2024年Circle向Binance支付了一次性6,000萬美元費用以及按月支付SOFR利率的費用,以獲得15億美元的USDC流動性支持。此外,Circle也在通過區塊鏈網絡、支付錢包等整合新的分銷渠道,但目前新合作伙伴的收入貢獻尚未顯著替代Coinbase。

可以合理預計,Circle Q2的分銷成本預計仍將隨業務擴展及合作伙伴推廣而有增長壓力,但不會出現大幅暴漲。

對未來CPN貢獻收入和效率改善的期待,間接被看作是一種成本壓力分攤的「希望點」, CPN的推廣和成功能夠分擔或替代當前高額的分銷費用支出,減輕Circle對單一渠道的依賴。

盈利可能仍然需要時間

盈利性方面,Circle依然處於盈虧臨界。儘管2025年Q1實現了逾2.3億美元的毛利潤,但因成本侵蝕,其每股收益(EPS)為0.00美元。這意味着公司尚未形成穩定盈利能力。

分析師對Q2每股利潤的預測分歧較大,部分預期顯示公司會持續小幅虧損,處於每股-0.08美元至-1.29美元之間;也有少數分析認為公司有望實現盈虧平衡甚至小幅盈利,預計每股盈利可達到0.20美元。目前來看,公司實現全面盈利仍需在未來幾個財季內對分銷費用進行有效控制,或將CPN網絡商用化以優化收入結構。

盈利前是買入的機會嗎?

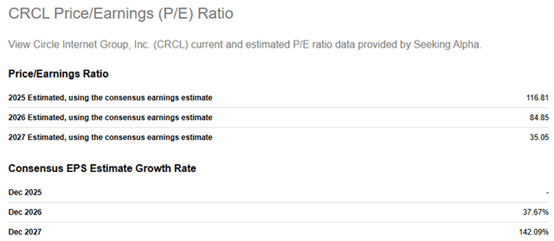

最后,我們來聊聊投資角度。117 的近期預期市盈率(PE)對CRCL(Circle)這類年輕公司來説是正常的,尤其是在公司營收持續高速增長、穩定幣在支付生態中角色提升的背景下。根據Seeking Alpha的共識預測,Circle在2026財年的每股收益有望同比增長38%,而到了2027年,其盈利增速可能達到近150%。若盈利目標如期兑現,公司市盈率有望在2027年回落至35倍左右,使估值水位趨於合理,有效提升投資安全邊際。

換言之,在目前盈利能力尚未完全釋放的階段,市場已經在為其未來價值定價。一旦通過控制成本、優化渠道以及拓展收入模型等途徑改善利潤結構,當前股價將有可能出現重估空間。

Circle衝高后回調,是逢低買入還是該賣出避險?

TradingKey - 在成功IPO后,Circle(USDC發行方)股價開盤后一度飆升至發行價的八倍,引發市場廣泛關注。然而,過去兩周該股進入明顯回調,目前價格在150美元徘徊。

市場狂熱已有所降温,大眾不禁開始思考:當前的Circle,是該賣出避險,還是逢低買入的優質標的?

穩定幣的未來前景:支付體系進化的新方向

儘管很多人可能認為穩定幣只是另一種與加密貨幣相關的產物,但事實並非如此。穩定幣有望成為法定貨幣的重要演化形式。其六大特徵——即時結算、去中介、近乎零費率、無法拒付、可編程、高透明性——讓其具備成為下一代支付基礎設施的潛力。

為什麼市場選擇了穩定幣?真正理解穩定幣潛力的關鍵,是迴歸用户視角。在實際使用中,用户並不關心是否使用「穩定幣」,他們關心的始終是三件事:資金是否安全?到賬是否迅速?成本是否最優?——正如 Higlobe 聯合創始人 Farman-Farmaian 所言。

尤其是在跨境支付場景中,穩定幣因與美元1:1掛鉤,天然具備規避匯率波動、提升資金效率等優勢。目前主流穩定幣中,儘管USDT(Tether)市值最大,但從市場合規性與接受度而言,USDC 更具吸引力。USDC 以現金與短期美債為主要儲備資產,在監管合規性、透明度及流動性方面優勢更為明顯。而USDT則因儲備結構較為混合(含貸款、數字資產及貴金屬等),過去曾因儲備不透明遭受監管質疑。也就是説,USDC解決了跨境支付中的安全、迅速和成本的擔憂。

隨着全球跨境支付需求持續增長,若以USDC作為工具逐步落地,即便僅覆蓋全球市場的一小部分,也有望撬動數萬億美元級別的交易規模。根據渣打銀行與Zodia Markets的聯合報告,預計到2035年,穩定幣有望佔據美國貨幣供應和全球外匯交易量的10%。目前,USDC約佔穩定幣市場份額的28%左右,若按照穩定增長,理論上Circle的營收有望達到Visa的水平——后者當前市值為約6000億美元。

.png)

當前,市場對於穩定幣的需求主要來自與新興市場。位於這些地區的人羣不止想把資金「便宜、快速地搬進來搬出去」,同時還難以獲得國際可用支付工具的企業,甚至深陷本幣波動泥潭。

最初,主要是那些加密原生支付公司的企業,幫助其終端業務更高效地在這些通道之間轉移資金。如今,一個重大轉變是,許多公司,尤其是大型跨國企業,開始涉足這一領域。他們希望瞭解如何使用穩定幣,尤其是在非洲、拉丁美洲和亞洲等困難地區。

然而,新興市場的需求並非唯一選擇,一個場景的爆發會衍生出更多場景,需求層層外擴。

潛在風險:收入結構單一、利率及競爭風險漸顯

儘管市場前景廣闊,Circle 當前的商業模式也面臨一定挑戰。

首先,其核心收入來源是通過用户持有的USDC資產所形成的資金池投資美債等低風險資產,賺取利息收益;而這一部分收益並不會返還給USDC持有者。這種「無息融資」模式本質依賴於利率水平,因此高度受美債收益率影響。隨着市場普遍預期美聯儲即將開啟降息周期,Circle的利差收益空間可能受到壓縮。

同時,穩定幣市場競爭日益加劇,一些新興穩定幣項目已開始嘗試向持幣用户支付利率,直接給用户讓利。這種做法進一步挑戰了Circle以「零收益」吸納資金的模式,可能導致其市場份額被蠶食。

此外,為拓展收益來源,Circle於近期開始探索非美元錨定的穩定幣,例如推出了與歐元掛鉤的EURC。

在收入分配結構上也存在一定風險。Circle與Coinbase是USDC的聯合創始人,依據早期協議,Circle負責穩定幣的發行與資產管理,而Coinbase則負責推廣、技術支持及分銷渠道搭建。目前,Circle約60%的收入需支付給Coinbase,作為渠道費用,對利潤構成極大壓力。

更關鍵的是,協議中還規定:若Circle無法履行部分義務、或因監管因素失去部分權利,Coinbase可接管USDC的發行權,成為直接發行人。這意味着Circle的主導地位未來並非完全穩固。

為降低收入依賴,Circle正在重新評估雙方分成協議,並嘗試自建分發渠道。重新談判仍面臨難度,而能否成功建立獨立而穩定的渠道網絡,則需視其執行能力與市場接受度而定。

總結:進攻與風險並存,短期調整或帶來中線機會

綜合來看,Circle作為合規穩定幣賽道的頭部玩家,其長期邏輯仍具亮點。穩定幣技術及應用具備改造跨境支付、重塑國際結算體系的潛力,USDC憑藉可靠儲備與監管優勢,在機構端或將持續擴大影響力。

但短期來看,公司營收高度依賴美債利差與Coinbase分成機制,加之新興競爭者崛起、降息周期將至,不確定性逐步上升。

市場情緒不再高漲,這可能是一種「去泡沫化」的修正,但也是審視其基本面、戰略執行力是否匹配高估值的重要契機。長期看,Circle能否成為「區塊鏈世界的Visa」,仍需時間驗證。

推薦文章

華盛早報 | 亞馬遜加入OpenAI「朋友圈」,股價大漲4%創新高!分析師唱多英偉達市值上8.5萬億美元

美股機會日報 | 大摩警告!若薪酬方案被否,特斯拉或跌超10%;微軟獲批向阿聯酋出口最新款英偉達芯片

美債上演大反攻 「Sell America」大錯特錯! 嘴上喊「美國例外論坍塌」的機構實際上狂買美債?

華盛早報 | 美政府「停擺」逼近歷史記錄!巴菲特卸任前最后財報:伯克希爾3817億美元現金儲備創新高,營業利潤激增34%;美股今起進入冬令時

明略科技-W今日上市:香港公開發售獲4452.86倍認購

新能源汽車「銀十」熱銷 多家車企交付量破紀錄

英偉達市值突破 5 萬億:回顧它與加密貨幣的曾經蜜月期

「股神」巴菲特旗下伯克希爾財報出爐,現金儲備超3800億美元創歷史記錄!速看前五大持倉