熱門資訊> 正文

中報「增收不增利」的華潤三九:CHC業務「失速」,「三費」大增擠壓利潤,昆藥集團營利雙降「添堵」

2025-08-19 14:50

證券之星 劉鳳茹

8月18日,滬指盤中創十年新高,創業板指、深證成指漲超「924」行情最高點。然而A股交投火爆之際,華潤三九(000999.SZ)卻逆市下跌。8月18日,華潤三九收跌2.85%,盤中最大跌幅近4%。這背后,華潤三九今年上半年的業績支撐不足:營收增長不到5%,歸母淨利潤則下滑超兩成。其中第二季度表現尤為慘淡,歸母淨利潤同比暴跌47.3%,成為拖累上半年業績的「拖油瓶」。不僅如此,銷售費用、研發費用等開支激增則進一步擠壓利潤空間。

證券之星注意到,儘管華潤三九收入微增,但增速明顯較此前幾年同期水平明顯放緩。在藥店客流萎縮與醫保控費雙重夾擊下,佔營收半壁江山的CHC業務收入驟降17.9%。

通過「買買買」,華潤三九擴大了業務版圖,但併購背后暗藏隱憂。其中昆藥集團今年上半年營利雙降,新並表的天士力則是增利降收。另一面,不斷併購也推高了商譽。截至今年上半年,華潤三九的商譽規模高達70億元。

儘管如此,華潤三九仍對2025年全年業績持樂觀預期:預計今年公司營業收入將超越行業平均增速,努力實現雙位數增長。華潤三九的預期能否兑現有待時間驗證。

Q2利潤近乎「砍半」拖后腿

華潤三九於2000年3月9日登陸深交所,主要從事醫藥產品的研發、生產、銷售、醫藥流通及相關健康服務,主要產品包括:999感冒靈、999皮炎平、參附註射液、注射用頭孢、免煎中藥、三九胃泰顆粒、正天丸、血塞通軟膠囊、天麻素注射液、複方丹蔘滴丸等。

根據財報,華潤三九今年上半年出現「增收不增利」的情況:實現營業收入約148.1億元,同比增長4.99%;歸母淨利潤18.15億元,同比下降24.31%;扣非后淨利潤16.98億元,同比下降26.46%。這是華潤三九2021年以來首次出現半年度淨利潤下滑。

單季度拆解來看,華潤三九今年兩個季度的表現均不盡如人意:Q1營收同比下降6.04%至68.54億元,歸母淨利潤同比下降6.87%至12.7億元;Q2營收79.57億元,同比增長16.8%;歸母淨利潤下滑47.3%為5.45億元。Q2歸母淨利潤環比下滑57.07%,Q1歸母淨利潤環比增長211.25%。可見,華潤三九上半年歸母淨利潤下滑主要是受Q2拖累。

華潤三九表示,淨利潤有所下降主要由於2024年上半年高基數的影響。因感冒等呼吸道疾病處於相對高發病率等因素,過去兩年公司均處於高基數的運營狀態,24年上半年在23年較高基數基礎上仍取得快速增長。華潤三九稱,公司對感冒發病率迴歸正常有一定預判,今年上半年營收和利潤進度在預期之內。

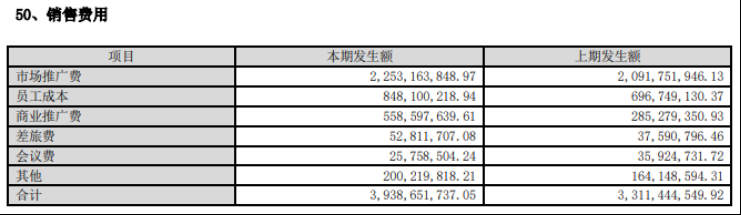

證券之星注意到,華潤三九費用開支的增加也擠壓利潤空間。華潤三九今年上半年的銷售費用、管理費用、財務費用、研發費用分別同比增長18.94%、17.41%、129.86%、68.99%。銷售費用近40億元是最大開支,該項下「市場推廣費」和「商業推廣費」分別約22.53億元、5.59億元。

儘管華潤三九利潤端承壓,仍推出擬向全體股東「每10股派發4.5元(含税)」的現金紅利。華潤醫藥控股有限公司持有華潤三九63.02%的股份,也就是説絕大部分紅利將進入前者的腰包。

核心CHC業務出現下滑

拉長時間線,華潤三九2021年上半年、2022年上半年、2023年上半年、2024年上半年的營業收入增速分別為33.78%、6.82%、56.48%、7.3%。可見,今年上半年華潤三九的的營收增速遠不及前幾年同期水平。這背后,華潤三九核心業務出現明顯下滑。

據瞭解,華潤三九以CHC為核心業務,CHC健康消費產品主要覆蓋感冒、胃腸、皮膚、肝膽、兒科、骨科、婦科等品類。按產品線劃分,作為收入的支柱業務,2025年上半年,華潤三九CHC業務收入79.94億元,同比下降17.89%,營收佔比從去年同期的69.02%降至53.98%,毛利率同比下滑3.06%至60.5%。

處方藥是華潤三九的第二大產品,覆蓋心血管與代謝、腫瘤、呼吸、神經/精神、消化、骨科、抗感染等治療領域。該產品今年上半年實現營收48.38億元,同比增長100.18%。由於CHC業務大幅下滑,拉低整體增速。

華潤三九在財報中提到,在藥品市場端,受藥店客流下降、醫保控費等因素影響,行業在長期發展的過程中暫處調整期。根據米內網數據,2025年1-5月中國實體藥店的累計規模為 2474億元, 較去年同期累計規模下滑2.3%;醫院市場規模步入平臺期,根據中康開思數據,2025年一季度醫院市場規模同比下降1.7%。CHC業務高度依賴藥店網絡,終端市場萎縮導致業務發展受阻,傳統線下零售渠道承壓明顯。

華潤三九在半年報業績電話溝通會上談到,從需求端來看,公司持續監測行業數據以及競爭產品的數據表現,努力應對流感等呼吸道疾病發病率變化等因素帶來的影響,呼吸品類圍繞「大品種-大品牌-大品類」的建設思路,除999感冒靈外,已培育了999強力枇杷露、999複方感冒靈、999小柴胡顆粒、999抗病毒口服液等一系列品種,並進一步拓展培育成長品種如999益氣清肺顆粒、999冰連清咽噴霧劑、999玉屏風口服液、999荊防顆粒等,完善呼吸品類佈局。

「買買買」策略推高商譽至70億元

作為華潤集團旗下的中藥平臺,華潤三九的擴張策略就是併購。這一策略,幫助華潤三九擴大了業務版圖。根據中報,自2012年以來,公司成功完成澳諾製藥、昆藥集團、 天士力等 10余項併購交易,在兒童維礦、慢病管理、創新中藥等多個領域構建業務競爭優勢,鞏固行業地位。

在併購整合后的戰略協同方面,華潤三九指出,其與天士力、昆藥集團已形成清晰的差異化定位,天士力以處方藥為核心業務;昆藥集團以三七產品和精品國藥為核心業務。

證券之星注意到,昆藥集團今年上半年經營情況並不客觀。2025年上半年,昆藥集團實現營業收入為33.51億元,同比下降 11.68%;歸母淨利潤1.98億元,同比下降26.88%。昆藥集團表示,2025年上半年,面對全國中成藥集採擴圍續約執行落地晚於預期、零售藥店整合加速、醫保控費政策持續等外部挑戰,以及自身改革過程中,渠道重構與團隊調整短期影響終端覆蓋效率、新舊動能銜接存在一定時滯等影響,報告期內公司營業收入、歸母淨利潤等指標有所下滑,業績階段性承壓。

需要注意的是,被華潤三九收購后,昆藥集團的營收近乎原地踏步。2022年昆藥集團的營業收入為82.82億元,2023年同比微增至84.3億元,2024年下滑至84.01億元。

相比之下,天士力今年上半年的盈利情況有所好轉:實現歸母淨利潤7.75億元,同比增長 16.97%。不過天士力今年上半年的營業收入42.88億元,同比下降1.91%。

收購天士力,使得華潤三九報告期內新增了19.21億元的商譽。2025年上半年,華潤三九商譽期末余額高達70.45億元。一旦標的企業業績下滑,商譽減值風險不容小覷。「公司經營節奏同比過往有所調整,過去兩年公司上半年進度較快,今年開始會逐漸趨於正常」,華潤三九直言。(本文首發證券之星,作者|劉鳳茹)

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意